Todo preparado para otra subida de 75 puntos básicos | Claves de la semana

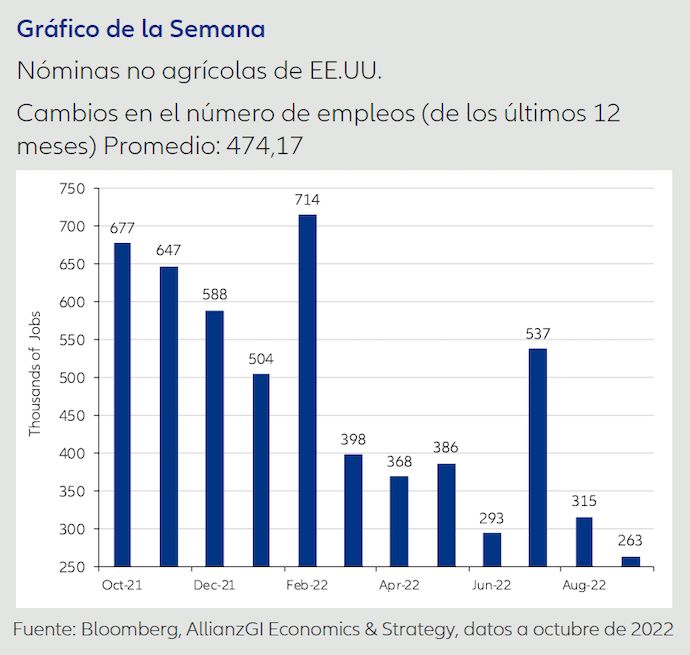

El informe de septiembre de nóminas no agrícolas de EE.UU. confirma nuestras expectativas de que el mercado de trabajo se mantiene en buena forma. El crecimiento fue de 263.000 empleos, por debajo de los 315.000 de agosto, pero todavía muy por encima de los niveles compatibles con un menor crecimiento salarial y una participación laboral estable. La tasa de participación en la fuerza laboral descendió 0,1 puntos porcentuales (pp) hasta el 62,3%. El índice de desempleo se moderó en 0,2 pp desde agosto, hasta alcanzar el 3,5%, igual que en julio. Los ingresos medios por hora se elevaron un 0,3% intermensual y el 5,0% interanual. Aunque la caída de 0,2 pp en el índice interanual es bien recibida, el ritmo intermensual sigue sin cambios y está por encima de los niveles con los que la Fed se sentiría cómoda, desde nuestro punto de vista.

Las cifras de peticiones de subsidio de desempleo semanales y los datos de empleo del Markit Purchasing Manager Index (PMI) y del índice de fabricación del Institute for Supply Management (ISM), serán los únicos datos del mercado laboral con los que contará la Reserva Federal (Fed) antes de su reunión del Comité Federal del Mercado Abierto (FOMC) del 2 de noviembre. Los futuros de los fondos federales están descontando en este momento que no van a llegar más datos que puedan disuadir a la Fed de aplicar otra subida de tipos de 75 puntos básicos (pb). Si esta semana llega un informe de inflación más baja de lo esperado podría generar algo de incertidumbre, pero nos extrañaría que la Fed confíe en que una cifra más débil de inflación en septiembre pueda mantenerse cuando el mercado laboral sigue en tan buena forma.

Más allá de la reunión del FOMC del mes de noviembre, creemos que las cifras de empleo de la semana pasada y los datos de la Encuesta de Vacantes y Rotación Laboral (JOLTS) nos indican que el ritmo de aumento de la demanda de mano de obra se está ralentizando, pero sigue siendo bastante resistente. La elevada inflación salarial es el resultado de una oferta laboral poco elástica, desde nuestro punto de vista. Un año después de que hayan terminado las ayudas por la pandemia, todavía hay una tasa de participación laboral más baja. Para lograr un equilibrio sostenible del mercado laboral, el ajuste tendría que provenir de una reducción de la demanda de mano de obra. La Fed así lo cree y lo ha dicho explícitamente. Desde nuestro punto de vista, es posible que haya que rebajar el crecimiento del empleo en unos 100.000-120.000 empleos al mes para que sea compatible con un aumento de los ingresos de menos del 0,2% mensual por hora con pleno empleo y participación laboral estable. Por tanto, para lograrlo, creemos que lo probable es que la Fed siga adoptando un enfoque exigente y continúe elevando los tipos para rebajar la demanda de mano de obra.

Claves para la próxima semana

El lunes conoceremos el Empire Manufacturing Survey de octubre en EE.UU. El mercado espera que siga descendiendo (-1 pp) con respecto al mes anterior (-1,5 pp en septiembre) para reflejar que ha habido más contracción en las actividades de fabricación. También se conocerá el índice de sector terciario y el índice de utilización de la capacidad de Japón de agosto para calibrar la situación más actualizada de las actividades de servicios y fabricación.

El martes se publicarán los datos macro de China. Actualmente, el mercado está esperando un débil crecimiento del Producto Interior Bruto (PIB) del 3,3% interanual en el tercer trimestre de 2022. China también hará públicos sus datos de septiembre de producción industrial e inversión en activos fijos, que el mercado espera que sigan mejorando, junto con el crecimiento de las ventas minoristas, en donde se espera un deterioro debido al brote de COVID-19. Estados Unidos también publicará sus datos de septiembre de crecimiento de la producción industrial y de utilización de capacidad, que el mercado espera que permanezcan en general sin cambios.

A mediados de la semana se harán públicos varios datos de vivienda de EE.UU. El martes saldrá el NAHB Housing Market Index de octubre que es posible que siga cayendo con respecto al mes anterior. El miércoles veremos las cifras de septiembre de permisos de construcción y de inicios de nuevas viviendas de EE.UU. Se espera un repunte mensual del 0,5% en los permisos de viviendas, pero una contracción del 5,4% en los inicios de nuevas viviendas mensuales. El jueves veremos los datos de ventas de viviendas de segunda mano, que se espera que experimenten una contracción del 2,1% mensual.

El jueves se publicará la última cifra de demandas iniciales y no iniciales de subsidios de desempleo en EE.UU., junto con la Perspectiva Empresarial de la Fed de Filadelfia para octubre y el índice principal de septiembre. El mercado espera que los datos de fabricación sean negativos, como reflejo de la debilidad del sentimiento. El viernes concluirá con los datos de inflación del IPC japonés de septiembre y el índice europeo de confianza del consumidor de octubre.

Os deseo todo lo mejor y estad preparados para más subidas de la Fed.

Christiaan Tuntono, Senior Economist, Asia Pacific

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2468769