Queda trabajo por hacer | Claves de la próxima semana

Ahora, la atención se centra principalmente en las reuniones de la Reserva Federal (Fed) y del Banco Central Europeo (BCE). Pese a que la incertidumbre sigue siendo alta, el BCE ha sido coherente al señalar la necesidad de un mayor endurecimiento monetario y esperamos una subida de tipos de 25 puntos básicos la próxima semana. Powell, por su parte, indicó durante la rueda de prensa de mayo que, la Fed probablemente esté cerca del final de su fase de endurecimiento y que probablemente será conveniente hacer una pausa para evaluar la evolución.

¿Qué ha cambiado desde entonces?

Ha habido muchas buenas noticias sobre la economía estadounidense. Por un lado, el gasto de los consumidores y la producción industrial han aumentado más de lo esperado. Y, por otro, se ha avanzado en el acuerdo para elevar el techo de la deuda. En este sentido, el precio impuesto por la mayoría republicana en la Cámara de Representantes era frenar el gasto futuro, pero parece probable que esto no ralentice la economía estadounidense de forma significativa. Por su parte, el indicador clave del mercado laboral estadounidense se ha vuelto difícil de interpretar, ya que el crecimiento de las nóminas sigue siendo insosteniblemente fuerte, pero la tasa de desempleo ha empezado a subir al mismo tiempo que ha disminuido el número de personas que cambian a un nuevo empleo. Ambos factores sugieren que el mercado laboral se está enfriando. Por último, el sector bancario ya no parece estar sometido a una presión constante, pero tampoco parece capaz de financiar el crecimiento: los préstamos bancarios siguen por debajo de su nivel anterior a la quiebra de SVB, más de dos meses después.

Al mismo tiempo, la renta variable estadounidense se ha mostrado boyante. En este sentido, el entusiasmo por la posibilidad de grandes aumentos de la productividad gracias a los nuevos avances en Inteligencia Artificial, ha llevado al sector tecnológico a alcanzar nuevos máximos para 2023. Además, los diferenciales de crédito han revertido totalmente el aumento observado durante la primera parte de mayo. Como consecuencia de todos estos factores, los mercados de tipos ya han descartado la previsión de recortes antes de final de año y han descontado una alta probabilidad de una nueva subida por parte de la Fed durante el verano.

También hay que decir que, más allá de EE.UU., las noticias no han sido tan alentadoras. El impulso de la recuperación de China se ha ralentizado desde el rápido ritmo observado a principios de año, y el sector manufacturero presenta unas perspectivas por debajo de la media propias de EE.UU. y la zona euro. De hecho, en la euro zona, la recuperación de las expectativas empresariales también se está desvaneciendo, y el impulso en el sector de los servicios muestra signos de tocar techo, aunque la actividad empresarial sigue creciendo.

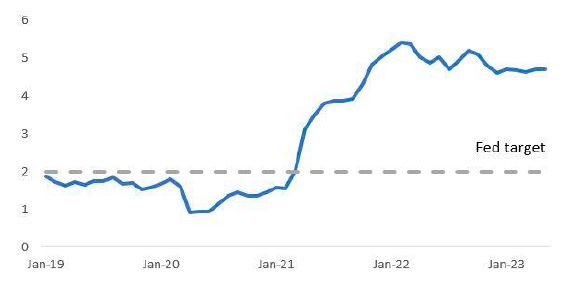

Por último, en cuanto a la inflación propiamente dicha, el optimismo anterior sobre la relajación de las presiones inflacionistas en Estados Unidos se ha desvanecido. Como muestra el gráfico de la semana, el PCE subyacente (índice de precio del consumo personal básico que excluye alimentos y energía) se ha estabilizado en una tasa de crecimiento anual ligeramente superior al 4,5%, en relación con el objetivo del 2% fijado por la Fed.

En resumen, los indicadores adelantados tradicionales del sector manufacturero, los agregados monetarios y la pendiente de la curva de tipos advierten que la debilidad de la actividad se avecina y que, previsiblemente, reducirá la inflación. Por el contrario, la solidez de la actividad y la rigidez de la inflación actual se combinan para abogar por un mayor endurecimiento de la Fed.

Esto deja dos escenarios probables para la próxima reunión. O bien la Fed sorprende al mercado subiendo los tipos, o bien los mantiene sin cambios, señalando al mismo tiempo la probabilidad de un nuevo endurecimiento más adelante, probablemente durante el verano. Desde nuestro punto de vista, los dos escenarios podrían darse, aunque vemos más probable que ocurra el segundo.

Claves de la próxima semana

Por otro lado, esperamos que los datos estadounidenses de la semana que viene muestren un crecimiento más moderado del gasto de los consumidores y de la producción industrial, tras unos aumentos especialmente importantes en abril. Es probable que los indicadores adelantados del sector manufacturero sigan siendo débiles. Además, la publicación del índice de precios al consumo (IPC) de mayo debería mostrar un ritmo anual más suave tanto de la inflación general como de la subyacente, mientras que el IPP (índice de precios del productor) se ha moderado recientemente.

En la zona euro, la producción industrial podría revertir la significativa debilidad observada en abril, pero esperamos que el indicador ZEW de confianza inversora siga debilitándose.

Mientras tanto, habrá que prestar especial atención a los datos del mercado laboral británico tras la debilidad significativa mostrada durante el mes anterior. Dada la inflación subyacente de casi el 7% interanual, el Banco de Inglaterra (BoE) necesita ver que su economía se ralentiza sustancialmente si no quiere que los tipos suban a niveles estadounidenses o superiores a pesar de un crecimiento tendencial mucho más débil en Reino Unido. Es probable que los datos de producción industrial sigan siendo débiles.

Por último, en China es probable que los datos de ventas al por menor, de inversión y de producción industrial muestren un menor ritmo de crecimiento anual. El grado de moderación será importante, ya que el mercado espera nuevos estímulos políticos para impulsar la actividad.

En conclusión, esperamos que el BCE suba los tipos en 25 puntos básicos ante la evidencia de un mayor crecimiento salarial y que la Fed los mantenga sin cambios la próxima semana. Sin embargo, esperamos que ambos bancos centrales señalen que seguirán trabajando para reducir la inflación. Es probable que el endurecimiento de la política monetaria, a pesar de los primeros indicios de un crecimiento más débil, aumente las tensiones en los mercados más adelante. Sin duda, está claro que a los principales bancos centrales les queda trabajo por hacer.

Les deseo que haya más claridad en el horizonte para las próximas semanas,

Sean Shepley

Senior Economist

La desinflación estadounidense se ha estancado: PCE subyacente interanual

Fuente: Bloomberg, 05.06.2023.

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10.

Junio 2023 #2936765