Recorte de tipos: ¿nuevo rumbo para invertir? | Claves de la semana

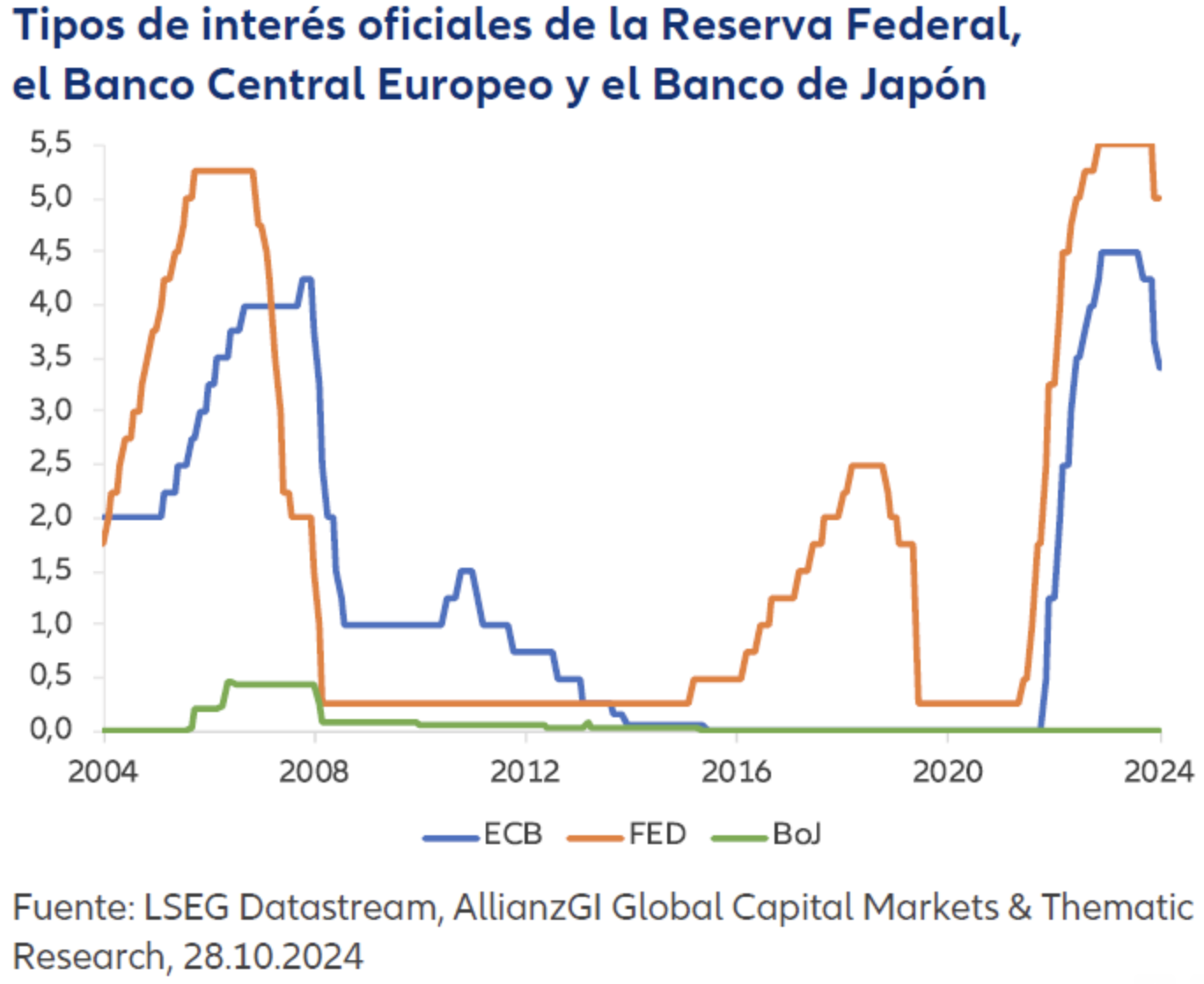

Recordemos brevemente 2022, un año que terminó con pérdidas en prácticamente todas las clases de activos. Todo comenzó tras un cambio de rumbo de la política monetaria liderada por el banco central estadounidense, la Reserva Federal (Fed). El consiguiente ciclo de subidas de tipos, imitado por los bancos centrales de todo el mundo, fue prácticamente inédito por su ritmo y magnitud. Afortunadamente, incluso las nubes más negras tienen un rayo de luz y, al mismo tiempo, este ciclo puso fin a la fase de rendimientos extremadamente bajos de los bonos y, en muchos segmentos del mercado, incluso negativos. Los mercados volvieron más o menos a la normalidad. Ya no era necesario preocuparse por la deflación, la pandemia e incluso las consecuencias de la crisis del mercado inmobiliario en EE.UU. o la crisis de la deuda soberana en la eurozona. Aunque la Fed ya había intentado previamente liberarse de este escenario, la Covid-19 frustró sus planes. Pero, al final, los rendimientos nominales de los bonos y del mercado monetario volvieron a terreno positivo.

No obstante, los inversores deben permanecer atentos, ya que los bancos centrales ya han iniciado la bajada desde el máximo de tipos. La próxima reunión del Comité de Mercado Abierto (FOMC) de la Reserva Federal, a principios de noviembre, debería ser otra muestra de este ciclo de recortes, que probablemente continuará hasta bien entrado 2025. Aunque se trata de una buena noticia para la economía, también plantea un reto para la inversión, ya que cada vez es más evidente que no se pueden garantizar rentabilidades nominales elevadas, especialmente a corto y medio plazo.

La bajada desde el nivel máximo de los tipos también significa que los inversores que buscan mayores rentabilidades deben analizar dónde encontrarlas. En este sentido, las lecciones que hemos aprendido al salir de los picos de tipos en el pasado pueden servirnos de guía. Desde 1981, la Fed ha iniciado nueve ciclos distintos de recorte de tipos siendo el de este año el décimo. Si analizamos el periodo comprendido entre la primera y la última bajada de tipos y comparamos la rentabilidad de las distintas clases de activos con una posible inversión alternativa en el mercado monetario (que se vio impulsada a la baja), este análisis histórico muestra que, en general, los bonos obtuvieron buenos resultados en todos ellos, superando la rentabilidad de una inversión en el mercado monetario. Sin embargo, en el caso de la renta variable, los resultados fueron, en general, inferiores a los del mercado monetario.

Es importante tener en cuenta, sin embargo, que no todos los ciclos de bajada de tipos son iguales. Algunos desembocaron en recesión, mientras que casi la mitad han logrado evitarla. Si nos centramos en estos “ciclos que evitan la recesión”, donde el principal objetivo de los responsables de la política monetaria al reducir los tipos era evitar una recesión económica, el panorama es distinto. En estos casos, los bonos se comportaron mejor que el mercado monetario, y también tuvo un buen desempeño la renta variable. Es cierto que “los resultados pasados no son indicativos de los resultados futuros”, una regla siempre adecuada y válida que debería figurar en todos los documentos del inversor. Aunque uno no deba guiarse por el pasado a la hora de gestionar sus inversiones, los resultados no dejan de tener cierta lógica.

Si los bancos centrales consiguen controlar la inflación, como parece indicar la tendencia actual, la renta fija se verá favorecida. Si consiguen evitar una recesión, es decir, si la economía logra un “aterrizaje suave”, también se crearía un entorno favorable para las empresas, ya que les permitiría reducir la capacidad de producción excesiva e invertir en la expansión de sus operaciones, lo que a su vez reactivaría la economía.

Estimular el crecimiento económico sigue siendo una prioridad absoluta, porque el pasado nos enseña que nunca puede descartarse un “aterrizaje forzoso”, es decir, una recesión, aunque sea un resultado improbable desde la perspectiva actual.

Manténgase activo durante la bajada de los tipos,

Hans-Jorg Naumer - Global Capital Markets & Thematic Research

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.