Semiconductores: ¿El futuro de la geopolítica y la economía global?

Jeremy Gleeson | Virginie Maisonneuve

El sector de los semiconductores se ha convertido en uno de los temas más relevantes del momento, especialmente debido a las tensiones comerciales entre EE. UU. y China y a su creciente papel en el desarrollo y despliegue de la inteligencia artificial (IA). A esto se añade la incertidumbre generada por los recientes resultados electorales en EE. UU., que complican aún más el futuro de este sector.

Históricamente, los semiconductores han experimentado una gran volatilidad, impulsada por los ciclos de suministro, lo que ha provocado periodos de exceso y escasez de producto. A su vez, la demanda ha dependido de la innovación tecnológica y del ciclo económico.

Pero hoy en día, con la importancia estratégica que tienen los semiconductores en un mundo dominado por el darwinismo digital y un orden mundial en constante cambio, surge una pregunta para los inversores: ¿se han convertido los semiconductores, que antes se autorregulaban a través de esos altibajos en la oferta y la demanda, en un recurso tan crítico para la competitividad global y con tal potencial de ventaja defensiva, que los líderes mundiales los verán como una «utilidad» esencial? Y si es así, ¿cómo afectará esto a los precios y a la capacidad de producción?

Geopolítica a escala nanométrica

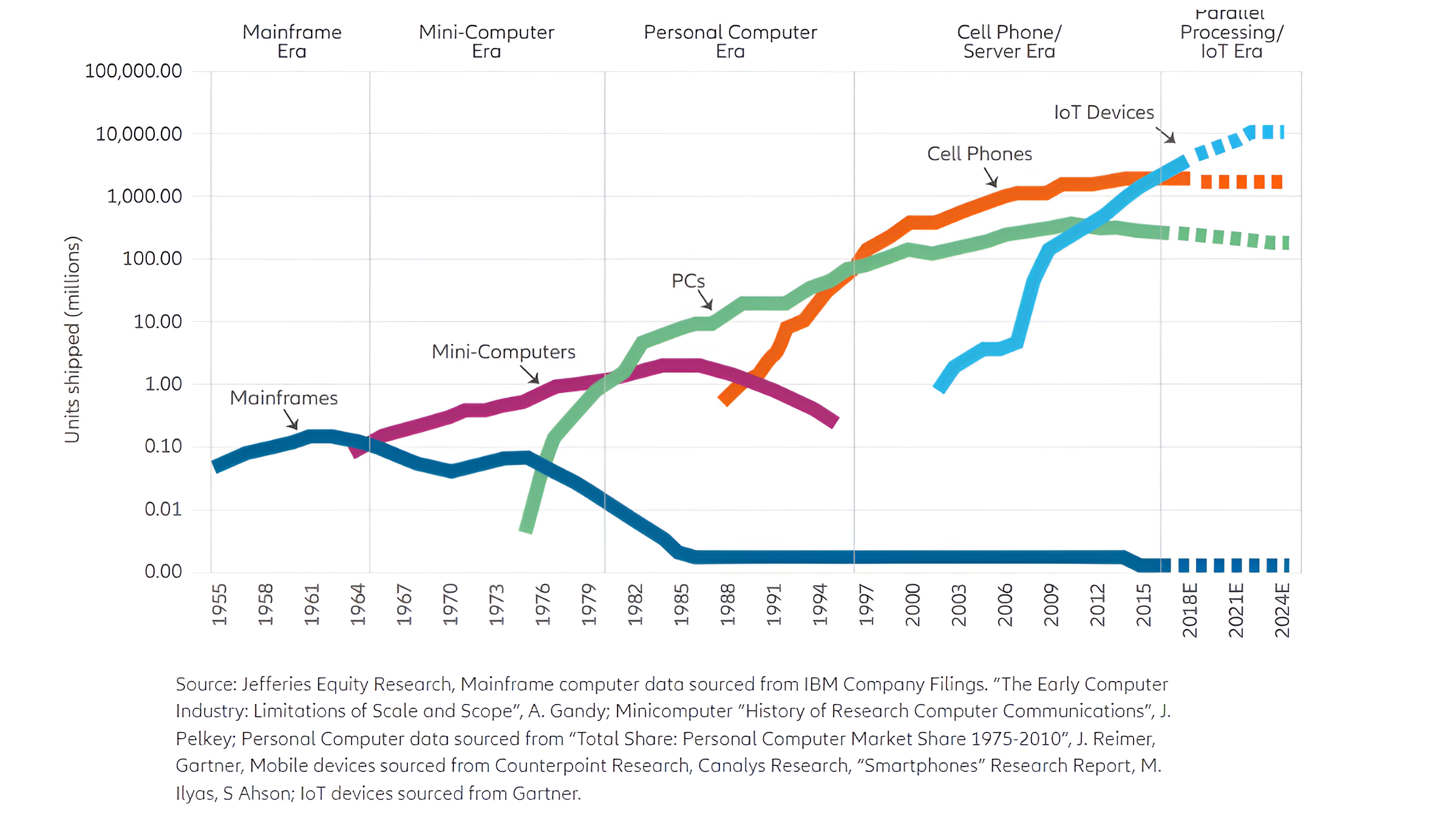

Los argumentos a favor de esta nueva realidad para los semiconductores son sólidos. El uso de semiconductores complejos se ha expandido mucho más allá de las aplicaciones informáticas tradicionales. Si en la década de 1990 y principios de los 2000 la demanda se centraba principalmente en la informática personal, hoy en día ha crecido hacia dispositivos como los teléfonos móviles y la electrónica de consumo (televisores inteligentes, videoconsolas) y, más recientemente, hacia sectores como la automatización industrial, la automoción y el Internet de las Cosas (IoT).

Además, muchos de estos chips han dejado de ser tan estandarizados, lo que significa que cambiar de proveedor a corto plazo se ha vuelto más complicado para muchos clientes. Esto ha reducido el carácter utilitario del sector, haciéndolo más estratégico.

Las oleadas de adopción tecnológica, una constante en el sector

A lo largo de los últimos 60 años, hemos sido testigos de cambios tectónicos en el paradigma informático.

Sin embargo, la creciente importancia de la industria de los semiconductores en todos los sectores, sin mencionar las implicaciones cada vez mayores para la seguridad nacional de contar con un suministro fiable, está provocando una mayor intervención gubernamental en el mercado a nivel global. Aunque la industria de los semiconductores ha gozado de buena salud desde el final de los excesos de la era de las puntocom, ahora estamos siendo testigos de una mayor implicación política en las decisiones de inversión de capital, como en la construcción de nuevas instalaciones de fabricación y la planificación de dónde y cuándo se levantarán. Las iniciativas como las «Chips Acts» de Estados Unidos y Europa son los ejemplos más destacados de este fenómeno, mientras que gobiernos de países como Japón, Corea y China también están proporcionando subvenciones al sector. Esto, por supuesto, puede dar lugar a una oferta de semiconductores que se incremente de manera más irracional e impredecible.

La construcción de nuevas instalaciones de fabricación de semiconductores es en sí misma un proceso complejo, y la capacidad recién creada tardará un tiempo en ponerse en marcha, por lo que, de momento, tiene poco impacto en los precios. Sin embargo, la creciente intervención gubernamental, especialmente en términos de oferta, aporta credibilidad a la idea de que este sector podría asemejarse más a los servicios públicos, lo que hace que las repercusiones futuras sobre los precios sean difíciles de predecir.

Desde una perspectiva global, las empresas taiwanesas siguen liderando el sector en términos de conocimiento técnico, mientras que Estados Unidos es sin duda el país que más está invirtiendo para fomentar la capacidad nacional y, a su vez, restringir el destino de los equipos de fabricación de semiconductores. China es también un actor clave, y busca convertirse en un contrapeso al dominio de Taiwán y Estados Unidos, tratando de alcanzar la autosuficiencia en esta área. No obstante, el país aún se encuentra rezagado en cuanto a la fabricación de semiconductores punteros, y las restricciones sobre el suministro de equipos de Estados Unidos, la UE y Japón están dificultando su avance. Las limitaciones en las exportaciones también obstaculizarán su capacidad de crecer al ritmo de algunos de sus competidores no chinos.