“Stuck in the middle with you” | Claves de la semana

En la letra original de la canción Stuck in the middle with you del grupo escocés Stealers Wheel, el cantante confesaba que tenía mucho ruido a su alrededor y no conseguía quitarse de la cabeza la sensación de que algo no iba bien.

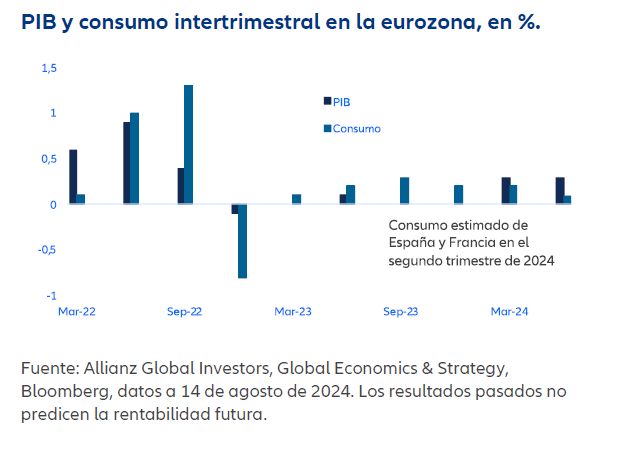

Lo mismo podría decirse de la economía de la zona euro. Para ser justos, el contexto de crecimiento ha mejorado en comparación con el año pasado o el inicio de este año, el repunte observado en el primer trimestre generó expectativas de una recuperación prometedora. Sin embargo, al alcanzar la mitad del tercer trimestre, queda claro que dichas expectativas fueron demasiado optimistas. La demanda interna, en particular el consumo de los hogares, ha sido considerablemente inferior a la ya modesta recuperación del PIB, a pesar de que la tasa de desempleo sigue siendo históricamente baja.

Parte del problema es, sin duda, que la propia inflación ha sido difícil de controlar. Aunque la inflación del sector de bienes ha vuelto a situarse en el rango previo a la pandemia, la inflación del sector servicios se mantiene muy por encima de dicho intervalo y, de hecho, sigue en niveles que no se ajustan al objetivo del Banco Central Europeo (BCE).

Según el BCE, esto se debe a un ajuste puntual de los salarios para recuperar el poder adquisitivo perdido durante la inflación post-pandémica, y sigue anticipando una vuelta al objetivo de inflación en los próximos dos años.

Mientras que en EE.UU. el gasto de los consumidores ha aumentado gracias al optimismo en torno a la recuperación de los salarios reales, lo que ha reducido las tasas de ahorro de los hogares, en la zona euro ha sucedido lo contrario. Las tasas de ahorro superaron el 15% en el primer trimestre, en comparación con el 12,5% antes de la pandemia. La combinación de la guerra en Ucrania y el impacto inflacionista de la pandemia ha llevado a los consumidores a sentir la necesidad de un colchón adicional frente a futuros riesgos.

De cara al futuro, es poco probable que los desafíos para el crecimiento en la zona euro disminuyan. DeHecho, la posibilidad de un cambio en la política comercial de EE.UU. si el expresidente Trump es reelegido podría ser precisamente el tipo de impacto contra el que los consumidores de la zona euro querrían protegerse, y las empresas podrían seguir la misma línea. Ante unos consumidores reacios y unas empresas que sufren el estancamiento de la demanda, hace falta un nuevo impulso. ¿Qué podemos esperar? Una política monetaria más favorable parece ser el primer paso. El crecimiento ha defraudado las expectativas del BCE, por lo que cualquier signo de suavización de la inflación podría ser de utilidad al banco central para justificar el cambio de las condiciones restrictivas a unos tipos de interés más favorables al crecimiento. Aunque parece improbable que se produzca una rápida reducción de los tipos de interés, dada la rigidez de la inflación en la zona del euro, esperamos que los principales bancos centrales bajen los tipos en otoño.

Los mercados de renta fija ya se han beneficiado de los signos de debilitamiento del crecimiento, con los rendimientos a 10 años en EE.UU. por debajo del 4%, mientras que los rendimientos a 10 años en Alemania se acercaron al 2% a principios de este mes. Los bonos suelen ser los que más se benefician de un menor crecimiento económico y de la caída de la inflación, y las expectativas de beneficios son importantes para que la renta variable también pueda obtener beneficios.

Claves de la próxima semana

En la próxima semana, los principales datos que se darán a conocer coinciden exactamente con el tema de los riesgos de quedarse estancados. En particular, el PMI de julio de la zona euro se situó en 50,2 puntos, por debajo de su media de 52,5 después de 1999 y en la cúspide de unos niveles compatibles con la ausencia de crecimiento de la economía de la zona euro. Esta semana, los índices PMI de la zona euro se esperan con gran interés.

En EE.UU. y Reino Unido también se publicarán los índices PMI de agosto. En estos países, el impulso de los datos ha sido en general más favorable que en la zona euro, pero también allí la confianza en el crecimiento podría recibir un nuevo estímulo. Por último, en Japón se ha producido un endurecimiento monetario y una rápida apreciación de la divisa desde la última publicación de los PMI, por lo que los datos de la semana que viene se analizarán en función de su impacto en la economía.

También serán relevantes las actas de la reunión de julio de la Reserva Federal estadounidense. Habrá que analizarlas con atención en busca de señales que indiquen la previsión de una reducción de los tipos de interés. Por último, en Japón, los datos de inflación de julio centrarán la atención, dadas las claras señales dadas por el Banco de Japón (BoJ) al subir los tipos de interés en julio de que cabe esperar un mayor endurecimiento monetario más adelante.

Esperemos que la bajada de los tipos en la mayoría de los países evite que nos quedemos a medio camino.

Sean Shepley - Senior Economist

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.