Tipos más altos durante más tiempo | Claves de la semana

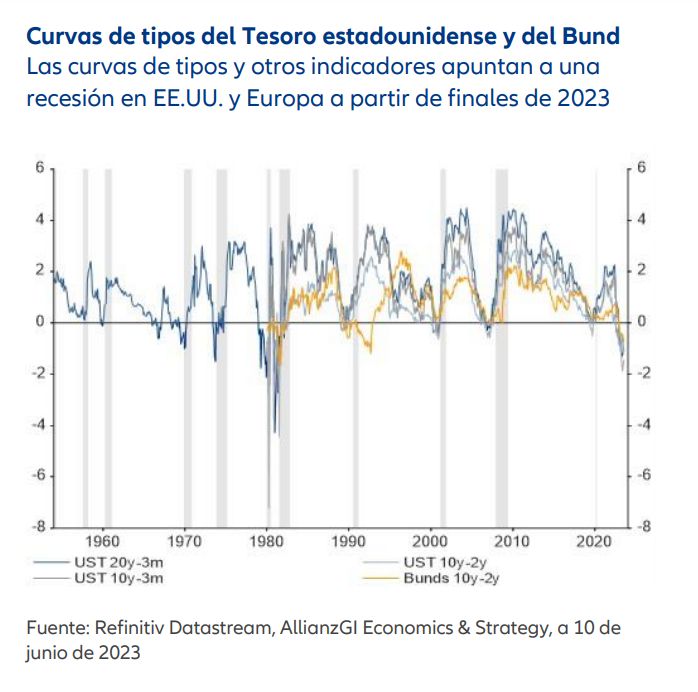

Hoy en día, las autoridades monetarias no lo tienen nada fácil. El motivo es que los primeros signos de desaceleración cíclica ya están empezando a aparecer: por un lado, las curvas de tipos de las principales economías se han invertido (a menudo un indicador de recesión) y la inflación se está ralentizando. Y, por otro lado, el mercado laboral de algunos países sigue en plena expansión. Por ejemplo, en Estados Unidos. El último informe nacional sobre empleo ADP registró los mayores aumentos en un año, mientras que la tasa de empleo del índice ISM de gestores de compras (PMI) del sector servicios vuelve a situarse por encima del umbral de crecimiento.

Además del mercado laboral, otros indicadores económicos presentan un panorama más heterogéneo. Pasada la primera mitad de 2023, la economía global avanza entre una cierta fortaleza a corto plazo y una aparente fragilidad a medio plazo. Aunque el ritmo del crecimiento ha vuelto a ralentizarse, nuestro índice sobre el impulso económico (Macro Breadth Growth Index) siguió subiendo en junio por quinto mes consecutivo, y continuó la tendencia de rotación regional. Aunque los datos económicos de EE.UU., Europa, Japón, así como de varios mercados emergentes mejoraron ligeramente, las cifras de China se deterioraron notablemente y lastraron parte de esta evolución positiva. A su vez, la persistente debilidad del sector manufacturero global y el impacto de la política monetaria más restrictiva sobre los sectores de la economía sensibles a los tipos, en particular el sector de la construcción residencial, aún no se han notado en el sector de los servicios, que sigue mostrando un crecimiento saneado, aunque moderado.

Por otro lado, nuestro índice de inflación global Macro Breadth cayó por undécimo mes consecutivo en junio, aunque la inflación subyacente se mantuvo en niveles elevados… y, sin duda, es motivo de preocupación.

Llegados a este punto, es necesario que los responsables de la política monetaria tracen un rumbo lo suficientemente restrictivo. Sin embargo, hay que tener en cuenta que el riesgo de cometer errores en la política monetaria aumenta si no se sabe con certeza hasta qué punto es necesario un mayor endurecimiento y cómo afectará a la economía real.

El planteamiento del economista Knut Wicksell, que compara los tipos de interés reales y "naturales", sugiere que la política monetaria de muchas economías desarrolladas, incluida la estadounidense, aún no es lo suficientemente estricta. Tras la pausa de tipos de la Fed en junio, el escenario más probable parece ser el de dos nuevas subidas de 25 puntos básicos (pb), una en julio y otra en septiembre. Además, el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE) podrían subir sus tipos en otros 50 y 75 pbs, respectivamente. Con toda probabilidad, estos tres bancos centrales mantendrán sus tipos más altos durante más tiempo y no harán cambios hasta bien entrado 2024, incluso si sus economías entran en una ligera recesión. Asimismo, es probable que los inversores del mercado monetario se inclinen por esta hipótesis. Con todo, el Banco de Japón (BoJ) podría realizar ajustes adicionales en su control de la curva de tipos durante la segunda mitad del año y dar así un paso más para alejarse de los años de tipos de interés bajos/negativos.

Teniendo esto en cuenta, los mercados financieros globales deberían centrar cada vez más su atención en los crecientes riesgos de recesión a medio plazo. Por lo tanto, los datos económicos desempeñarán un papel clave en las próximas semanas y meses.

Claves de la próxima semana

Sin duda, seguiremos atentos a los datos económicos durante la próxima semana. El lunes se publicarán los datos del producto interior bruto (PIB) y de la producción industrial del segundo trimestre en China; el consenso entre los analistas encuestados por Bloomberg espera que ambas registren un menor crecimiento. Por el contrario, se espera una mejora de las ventas minoristas y de la producción industrial en EE.UU., que se publicarán el martes. En cuanto a la confianza de los consumidores en la zona euro, no parece que la situación vaya a mejorar, y las previsiones de solicitudes de ayudas en EE.UU. seguirán enviando señales alcistas a la política monetaria. El consenso espera que el índice de la Fed de Filadelfia y el índice de indicadores adelantados de EE.UU. muestren que la situación se ha vuelto algo más positiva en comparación con el mes anterior; ambos índices se publicarán el jueves.

Desde el punto de vista técnico, la situación sigue siendo algo confusa; los índices de solidez relativa sugieren que no hay presiones de venta ni de compra en los principales mercados. En consecuencia, no esperamos movimientos que puedan considerarse espectaculares durante la próxima semana; probablemente será difícil que la renta variable consiga grandes ganancias. En cualquier caso, es probable que los participantes en el mercado ajusten sus expectativas y anticipen que los tipos seguirán "más altos durante más tiempo".

Les deseamos una semana de nuevos máximos

Dr. Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg. La diversificación no garantiza una ganancia ni protege contra pérdidas. Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto. La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma. Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay. Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.