EEUU crece con IA y consumo, Europa busca rumbo entre reformas y riesgos

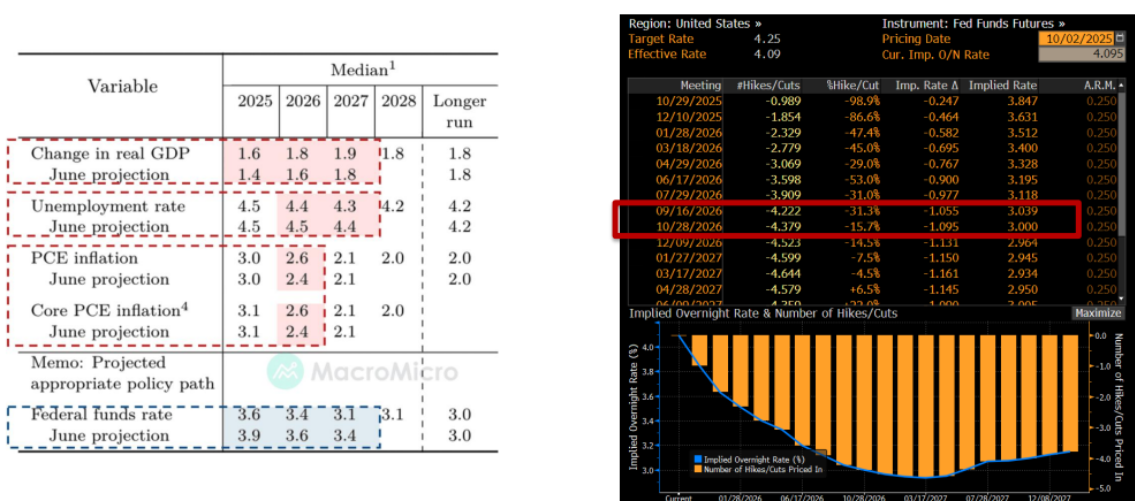

Vuelven los recortes de tipos de la mano de unas proyecciones macro que mejoran ligeramente el escenario en términos de crecimiento y empleo y no adelantan convergencia hacia el 2% de inflación hasta 2027. Mercados que tradicionalmente se comportan bien en los seis meses siguientes al inicio de relajación monetaria. FED que, con excepciones contadas, sigue prefiriendo la aproximación gradual en los recortes (2 más en 2025, 1 en 2026), con gran dispersión en la nube de puntos a 2026 donde estarían por detrás de la curva (implícitos que descuentan 2 bajadas adicionales).

Ventas al por menor que siguen sorprendiendo al alza y una inversión muy soportada desde el lado tecnológico definen la actividad macro en Estados Unidos. Algunas señales de moderación, pero lejos de escenarios adversos. PIB que cerraría 2025 con crecimientos próximos al 2% a repetir en 2026.

A la espera del dato de creación de empleo (pospuesto por el cierre del gobierno federal), otras referencias recientes, encuestas incluidas apuntan a cierto estancamiento, con afectación sectorial amplia. Mercado laboral que, sin ser terrible, se modera. Con la extensión de la IA, algunos empiezan a preguntarse hasta qué punto podemos tener una economía que resiste con un empleo que se deteriora, lo que complicaría mucho distintas políticas económicas, monetarias…

Un año después de que Draghi presentara el plan para la mejora de la competitividad europea, aún son muchas las medidas por implementar. En su última intervención Draghi afirmó que “la inacción amenaza no solo nuestra competitividad, sino también nuestra propia soberanía”, afirmando que no sólo está en juego el crecimiento europeo, sino la influencia europea en un mundo cada vez más polarizado.

Alemania venía creciendo por debajo de la media europea y se espera que crezca en 2026 un 1,1% según consenso de mercado, en un contexto donde los planes fiscales ganan protagonismo (mayor gasto en defensa, infraestructuras, transición energética…). A pesar de que los indicadores de sentimiento manufactureros han mejorado algo recientemente, todavía no se ha visto reflejado en los datos reales.

Francia a la espera de la reunión de la Asamblea Nacional, el primer ministro nombró nuevo gobierno, de corte continuista. Luego presentará su marco de política general a la Asamblea, afrontando el riesgo de una votación de censura inmediato por parte de algunos partidos de oposición. Asegurar el apoyo tácito del Partido Socialista será esencial en un momento en que los sindicatos siguen ejerciendo presión. En mercado, primas de riesgo que ya descuentan bajadas de rating de los bonos franceses, por lo que salvo escenarios alternativos (nuevas elecciones, dimisión de Macron), no centrales, no esperaríamos am