Espacio patrocinado

Nota semanal Estrategia Global BBVA Asset Management, 11 de febrero de 2013

Escenario general: El vacío de datos da protagonismo

a la política y los BC. Entorno más proclive al risk-off a c/p

Escenario general: El vacío de datos da protagonismo

a la política y los BC. Entorno más proclive al risk-off a c/p

- El tono de los datos y el comportamiento de manada de los bancos centrales dejan la resultante a m/p para los activos de riesgo en terreno positivo. Al sesgo laxo y simultáneo de los BC hay que añadirle ahora una mayor tolerancia con respecto a la inflación a m/p que supone un acercamiento a la represión financiera. Algunos activos de riesgo/regiones continúan algo sobreextendidos.

- El vacío de información en que hemos entrado abre la puerta a que el ruido de c/p prepondere en los mercados. Las negociaciones sobre los recortes automáticos en US (limite 1 mar), las elecciones en Italia (finales feb) y la “guerra de divisas” en el foco de atención.

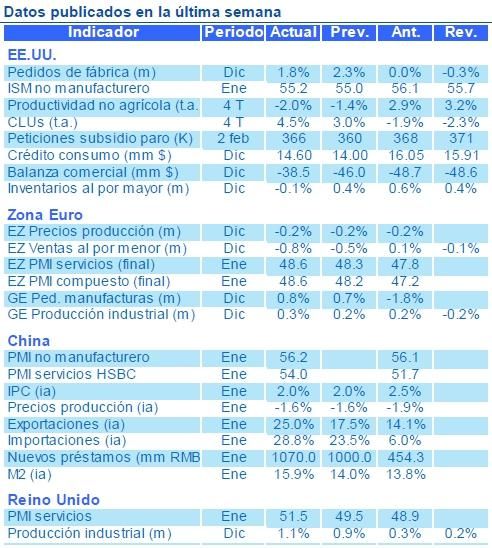

Ciclo global: Los datos de confianza en el sector servicios confirman que el punto bajo del ciclo global ha quedado atrás

- ISM no manufacturero US se modera pero, junto al manufacturero, sigue reflejando crecimiento por encima del potencial. Ligera revisión a la baja pedidos y ventas bienes de capital en dic, pero fuerte mejora sector exterior apunta a revisión al alza PIB 4T.

- Caída ventas por menor EZ cierra trimestre negativo p/ consumo. Contracción PIB estimada p/ 4T del 0,5% t/t. Revisión al alza PMIs ene apunta a caída PIB 1T más moderada (-0,1%/-0,2%). Divergencia entre Francia (PMIs muy débiles) y Alemania (datos mejores).

- PMIs servicios y flujos comerciales en China reflejan crecimiento sostenido de actividad. Crédito fuerte, pero inflación contenida.

Bancos centrales: Tono más dovish del BCE y BoE. Sin cambios previstos en reunión BoJ a la espera de nuevo gobernador

- BCE dice que prepagos LTROs 3A reflejan mejora confianza mercados pero reconoce posible impacto en economía de reducción balance, por lo que vigilarán de cerca mercados monetarios y euro y continuarán asegurando política acomodaticia/amplia liquidez.

- El BoE anuncia en un comunicado la reinversión de los activos que vencen en marzo; ve apropiado “ignorar” factores temporales de inflación y muestra disposición a más estímulo si es necesario, en línea con las ideas del próximo gobernador Carney.

- Gob. BoJ anuncia dimisión antes de fin mandato (19-mar vs 8-abr), esperándose política más agresiva de sucesor en reunión 4-abr.

Renta variable: Evolución mixta, bien EE.UU y mal

Europa y EM. La diferente postura de los BC se deja notar en relativo

Renta variable: Evolución mixta, bien EE.UU y mal

Europa y EM. La diferente postura de los BC se deja notar en relativo

- Los datos, en general mejores, y los resultados (dispares) enmudecen ante las cuestiones políticas y los comunicados de los BC. Sin grandes novedades en resultados US 4T12 (338 cias) con sorpresas de ventas del +2% (%Pos/%Neg=67%/33%) y de beneficios de +5.19% (%Pos/%Neg=73%/25%). Las sorpresas de beneficios (-33%!!) en Eurostoxx no se ven compensadas por las de ventas (+2%).

- Los técnicos señalan mercado sobrecomprado, con optimismo atenuándose y posicionamiento largo.

- Las métricas de c/p continúan fuertemente comprometidas justificando correcciones moderadas y la entrada en un mercado lateral.

Renta fija: Regresan a escena los problemas en la Europa periférica. Vuelve la huida a la calidad, aunque de manera limitada

- Los inversores vuelven a buscar papel refugio, de manera limitada pero suficiente para que los tipos a 10a US y Ale abandonen zona de máximos alcanzada en el arranque de la semana. El tono más dovish del BCE favorece también la reducción de los tipos cortos.

- Ampliación de diferenciales de la deuda periférica ante los problemas políticos en España y la incertidumbre electoral en Italia, aunque se mantiene la demanda en el mercado primario. Acuerdo s/ swap deuda de Irish Bank Resolution Corp. apoya a los bonos irlandeses.

- Posible movimiento lateral en los tipos core a 10a con cautela de los inversores por el ruido político en Europa.

Commodities: Subida energía y metales compensada por caída de productos agrícolas

- Datos positivos en China y US continúan afectando positivamente a las commodities. Crudo al alza, apoyado por datos de producción en Arabia Saudí en Ene que se mantienen en los mínimos que ya marcó en Nov/Dic. Agri negativo en semana, datos exportaciones débiles y sentimiento negativo a c/p, publicación datos inventarios en US este fin semana que se espera que suban.

DIVISAS: Los comentarios de Draghi aceleran la caída del EUR

- Los comentarios de Draghi hacen retroceder al EUR hacia la zona del 1,34. CHF continúa depreciándose. Dimisión anticipada Shirakawa presionó JPY. Con todo ello, el USD se fortalece. Div emergentes mixtas, con BRL subiendo apoyada por comentarios del BC sobre IPC demasiado elevado. Div commodities mixtas. En la reunión del G20 de la semana que viene podríamos tener declaraciones que impacten sobre las divisas.

- El ligero cambio de tono del BCE y el entorno proclive al risk-off restan soporte al euro a corto plazo.

Global Strategy Group - BBVA Asset Management

Belén Mateos - Ignacio Chacón - Mar Giménez