Espacio patrocinado

Nota semanal Estrategia Global BBVA Asset Management, 12 de noviembre de 2012

Escenario general

- Los mercados contienen el aliento hasta el momento en que se conocen los resultados de las elecciones, para corregir posteriormente por las preocupaciones generadas por el “fiscal cliff” y a propósito de unas previsiones flojas para la EZ. El foco permanece por tanto en la macro, y pierden peso cuestiones como Grecia y España. El escenario de c/p sigue sugiriendo riesgo a la baja limitado. A m/p todavía falta claridad.

Ciclo global

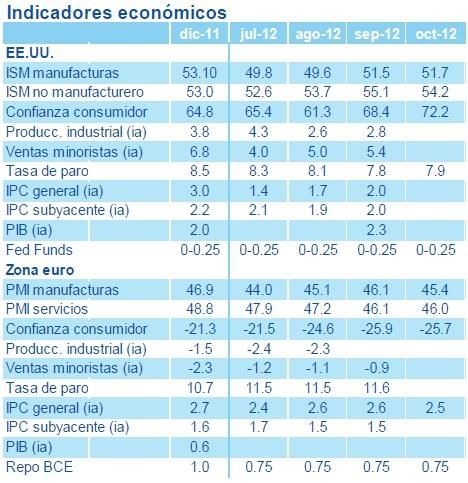

- Ligera caída del ISM no manufacturero de EE.UU. Los datos de comercio exterior e inventarios mayoristas apuntan a una fuerte revisión al alza del PIB del 3T. Nueva mejora de la confianza de los consumidores en nov.

- La Comisión Europea presenta unas proyecciones de crecimiento y déficit público en la EZ más negativas que las de los gobiernos. El PMI compuesto se sitúa en mínimos desde jun-09; las ventas minoristas descienden en sep pero el 3T en su conjunto es positivo. Más evidencia de que Alemania sufre los efectos de la crisis soberana, con caída de los pedidos de fábrica, producción industrial, exportaciones e importaciones. La producción industrial retrocede también en España, Francia e Italia.

- Más señales de mejora de la actividad en China, con inflación contenida.

Bancos centrales

- El BCE y el BoE mantienen una actitud de “esperar y ver”.

- EL BCE no da señales claras de una posible bajada de tipos a pesar del deterioro de las perspectivas económicas. El presidente Draghi insiste en el compromiso del BCE de restaurar los mecanismos de transmisión monetaria y en su disposición a comprar deuda si hay petición de rescate.

Renta variable

Renta variable

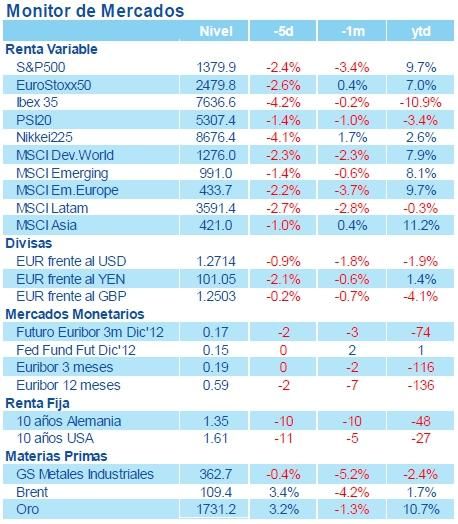

- El mercado corrige por los datos y perspectivas flojas en la EZ y por las preocupaciones por temas presupuestarios en EE.UU. Los resultados en EE.UU. para el 3T empeoran en BPA +3.85% (ratio mejor/peor esp. 71/27) y mejoran en ventas -0.17% (ratio 40/60). Fuerte mejora en el índice europeo con sorpresas del +7% en BPA y +0.4% en ventas.

- Los técnicos (breadth 10 semanas ~40%) apuntan ligera sobreventa, el sentimiento sigue recuperando y se acerca al optimismo.

- El trasfondo fundamental, la estacionalidad y las últimas correcciones reducen el riesgo a la baja para las próximas semanas. Foco en la macro.

Renta fija

- Rally en la deuda core por las pesimistas previsiones de la CE y las elecciones en EE.UU. (posibilidad de más QE y miedo al abismo fiscal). Tipo a 2 años alemán negativo ante las expectativas de bajada de tipos.

- Debilidad en los mercados periféricos por el temor a que el Eurogrupo no alcance un acuerdo sobre la ayuda a Grecia en su reunión de hoy. La fuerte discrepancia entre las previsiones de la CE y el gobierno español sobre el crecimiento y el déficit, y la indecisión de este último sobre la petición de rescate pesan también en la deuda española, aunque las subastas de bonos a 3, 5 y 20 años tienen una favorable acogida.

Commodities y divisas

- USD y JPY se fortalecen contra el resto de divisas, actuando como refugio ante los temores derivados del ‘precipicio fiscal’. El EUR retrocede ante la revisión a la baja del crecimiento en la EZ y por expectativas de bajada de tipos. Las divisas asiáticas y de commodities sin apenas cambios. Esperamos tendencia a la depreciación del EUR a m/p.

- En commodities, la fortaleza del USD y las preocupaciones sobre el crecimiento afectan negativamente a metales industriales. El petróleo, tras anotarse una caída del 4.66% el miércoles, rebota apoyado por síntomas de incremento de demanda en China según la IEA (los inventarios se encuentran en mínimos y hay signos recientes de recuperación de la demanda). El oro se aprecia, al actuar como refugio ante la incertidumbre fiscal; además, la victoria de Obama supone una probable continuación del QE, que le favorece.

Estrategia Global - BBVA Asset Management

Henrik Lumholdt - Belén Mateos - Ignacio Chacón - Mar Giménez