Espacio patrocinado

Nota semanal Estrategia Global BBVA Asset Management, 18 de febrero de 2013

Escenario general: A pesar de la estabilidad de los activos el entorno sigue siendo proclive a un movimiento risk-off a c/p

- La recuperación suave y los últimos datos apuntan un escenario favorable para los activos de riesgo para el m/p con independencia de que algunos activos estén sobreextendidos en el c/p. Aún así, no son las consideraciones cíclicas las que preponderan sobre los activos sino el sesgo laxo de los BC, expectativas y la reducción de la percepción de riesgo. Detectamos varias amenazas cercanas: 1) posible impacto en crecimiento por recorte de gasto en US, 2) subida sigilosa precio energía y 3) repunte expectativas de inflación.

- A corto plazo el foco se situará en el recorte del gasto en US (y su impacto en el crecimiento) y las elecciones en Italia (finales feb).

Ciclo global: Los datos de PIB de Japón y EZ cierran un 4T negativo para el mundo desarrollado. El 1T se prevé algo mejor

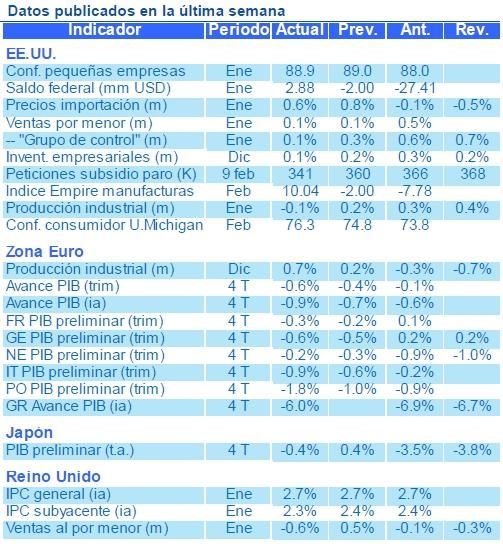

- Datos actividad US en ene algo flojos, aunque impacto limitado de subida cotizaciones SS y otros impuestos en consumo. Ligera recuperación confianza pequeñas empresas en ene y mejora primeros datos conf. manufacturas (Empire) y consumidor (Michigan) feb.

- Fuerte caída PIB EZ 4T, la tercera consecutiva, con descensos prácticamente en todos los países. Sin embargo, el aumento de la producción industrial en dic está en línea con la mejora de la confianza y constituye una buena señal de cara al 1T.

- Escenario recesivo en Japón con una contracción del PIB en el 4T12 por tercer periodo consecutivo, aunque mejoran las expectativas.

Bancos centrales: Nuevas muestras de mayor tolerancia a la inflación de los bancos centrales

- El informe de inflación del BoE señala que esta se mantendrá por encima del 2% en los próximos 3 años, pero el gobernador King se muestra dispuesto a aumentar el estímulo monetario si fuera necesario (aunque reconoce límites en la efectividad de esta política).

- El BoJ mantiene sin cambios el tipo oficial y el programa de compra de activos tras las medidas anunciadas en la reunión anterior.

- Constancio del BCE reabre el debate sobre tipos negativos en la facilidad de depósito.

- Se mantienen las discrepancias en el seno de la Fed sobre los costes y beneficios del QE y sobre el momento de su posible retirada.

Renta variable: Mercados relativamente planos con

volatilidades en mínimos y volúmenes bajos. Sube expectativa de M&A

Renta variable: Mercados relativamente planos con

volatilidades en mínimos y volúmenes bajos. Sube expectativa de M&A

- Los datos mediocres y los resultados US 4T12 con caída en sorpresas de ventas del +2% al 0.61% y sorpresa de beneficios estable en +5.19% pasan desapercibidos. Los factores que contribuyen a sujetar la renta variable son cuestiones de consideración global como la continuación en la reducción en las percepciones de riesgo y el sesgo laxo de los bancos centrales.

- Los técnicos señalan mercado sobrecomprado, optimismo que continúa atenuándose y posicionamiento todavía largo.

- Las métricas de c/p continúan fuertemente comprometidas justificando correcciones moderadas y la entrada en un mercado lateral.

Renta fija: Relajación de la huida a la calidad ante noticias positivas en la periferia europea

- El apetito por el riesgo, la oferta de papel (resultados mixtos en subastas UST) y las expectativas de inflación pesan en la deuda core, con los tipos 10a acercándose de nuevo a los máximos del año, aunque la relativa debilidad de los datos macro dan soporte.

- El anuncio de S&P (revisión perspectiva BBB+ de Irlanda de negativa a estable), los buenos resultados de las subastas en Italia y España y los comentarios positivos de Draghi sobre España favorecen una reducción de los diferenciales de la deuda periférica.

- Movimiento lateral en tipos core 10a puede continuar con cautela inversores por elecciones Italia y ajuste automático del gasto en US.

Commodities: Energía/metales al alza compensan caída agrícolas/metales preciosos

- Tendencia al alza, liderando crudo y met indust apoyados por exp mejora economía global. Crudo continúa subiendo pese a inventarios OCDE en max ult 5a, record open interest. Caída oro, elevado pesimismo sobre metal, Soros y otros grandes inversores han reducido exposición en ETPs de oro. Agri continúa anotando descensos una semana más, con revisiones a la baja de demanda.

DIVISAS: Semana de volatilidad provocada por declaraciones cruzadas de miembros del G7/G20

- G7 no contra movimientos FX derivados de medidas adoptadas cuyo objetivo sea estabilizar economías domésticas. G20 tan sólo insiste en evitar excesiva vola divisas. EUR afectado por caída PIB en EZ. GBP débil tras informe inflación y comentarios gobernador sobre las ventajas de una libra débil para la economía. El JPY acabó plano, apreciándose al final de la semana con expectativas futuro gobernador BoJ designado más conservador de lo esperado. DXY al alza. Div emergentes y commodities se aprecian.

- El tono del BCE, los datos macro y el entorno proclive al risk-off restan soporte al euro a corto plazo.

Global Strategy Group - BBVA Asset Management

Belén Mateos - Ignacio Chacón - Mar Giménez