Espacio patrocinado

Nota semanal Estrategia Global BBVA Asset Management, 25 de marzo de 2013

Escenario general: Chipre consigue desestabilizar unos mercados sobreextendidos. Italia sigue en un segundo plano

- Risk off en mercados tras negativa Parlamento chipriota a aprobar plan rescate pactado con Troika (impuesto a todos los depósitos bancarios) y ultimátum dado por Eurogrupo y BCE a encontrar solución alternativa que complemente con €5,8mm el préstamo de €10mm de la Troika (se baraja fondo solidario de inversión y plan de resolución bancaria). Mientras tanto, pasa desapercibida prórroga financiación gobierno hasta sep aprobada en US, evitando cierre administración 27-mar, aunque siguen discrepancias s/ presupuestos.

- Volatilidad puede continuar a c/p. Visión a m/p sigue siendo constructiva p/ activos de riesgo con datos US positivos y BCs laxos.

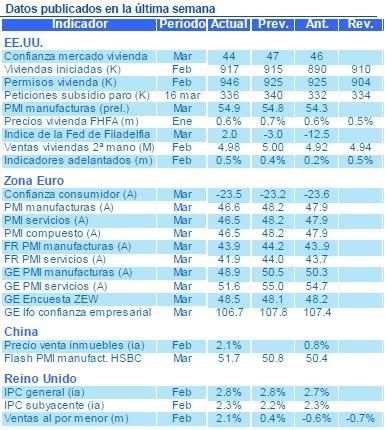

Ciclo global: Continúa buena racha de datos macro en US frente a sorpresas a la baja en EZ. PMI manuf. en China positivo

- Buenos datos en general sobre sector inmobiliario, mercado laboral y confianza manufacturera en US. Indicadores adelantados al alza.

- Sorpresa a la baja en avance PMIs de marzo, tanto de manufacturas como de servicios. Contrasta el retroceso de los índices PMI e Ifo en Alemania con la mejora de la confianza de inversores y analistas (índice ZEW). Mejora muy gradual de la confianza del consumidor.

- Primera estimación PMI manufacturero en China para marzo sorprende al alza, moderando dudas sobre fortaleza recuperación.

Bancos centrales: Ausencia de sorpresas en el FOMC. Sin cambios significativos en la política del BoE por el momento

- Sin cambios en política QE de la Fed que reconoce mejora reciente de la economía y el mercado laboral en particular, pero la considera insuficiente. Pocas revisiones en proyecciones de crecimiento, tasa de paro, inflación y tipos de interés (todos ligeramente más bajos).

- BCE alerta de que no puede seguir dando liquidez a Chipre si el lunes no hay paquete de ayuda que garantice solvencia bancos.

- Actas BoE reflejan mismo nº votos (3) a favor de más QE. Cambio moderado en mandato gobierno a BoE: prioridad sigue siendo estabilidad precios (objetivo 2%) pero con más flexibilidad, orientación s/ tipos con umbrales intermedios y medidas no convencionales.

- Kuroda repite posibilidad de ampliar volumen, duración y clases de activos (REITs) y de adelantar programa de compras indefinidas.

Renta variable: Corrección mercados siguiendo patrón

de risk-off

Renta variable: Corrección mercados siguiendo patrón

de risk-off

- Mercado a la baja con poco volumen, impactado por datos macro flojos en EZ y situación Chipre. US muestra menor debilidad, apoyado por los datos macro positivos en la zona. Sesgo sectorial claramente defensivo en todas las geografías. El Nikkei retrocede tras seis semanas consecutivas al alza, siguiendo al resto de bolsas y afectado por la fortaleza del JPY.

- Técnicos y optimismo retroceden muy ligeramente, aún en zona sobrecompra. Posicionamiento neto especulativo largo.

- Métricas c/p continúan tensionadas; riesgos latentes podrían hacernos retroceder a zonas de anterior soporte.

Renta fija: Las instituciones europeas vuelven a generar desconfianza en los mercados, provocando huida a la calidad

- Nuevo episodio de crisis soberana europea aumenta demanda de deuda core, en particular de Ale, también soportada por debilidad EZ.

- Subida controlada de las primas de riesgo periféricas (excepto en Grecia) tras el fiasco del plan de rescate a Chipre, gracias a la red de seguridad del BCE (OMT). S&P rebaja la calificación de Chipre desde CCC+ hasta CCC, mientras continúan las negociaciones para buscar una alternativa a la quiebra/salida del euro. Buenos resultados en las subastas de letras y bonos de España.

- La incertidumbre en torno al futuro de Chipre y el impasse político de Italia seguirán dando soporte a la deuda core.

Commodities: Claro movimiento risk-off

- Las commodities retroceden siguiendo un claro patrón de risk-off, con energía y metales industriales corrigiendo y oro reaccionando al alza, sirviendo como refugio. Los metales industriales siguen siendo, una semana más, los más perjudicados, concentrándose la atención en la subida de inventarios y la debilidad de la demanda. En agricultura tuvimos un ligero rebote en granos, pero debilidad en softs. Posiciones especulativas rebotaron ligeramente pero aún en mínimos, entrada en ETFs de oro tras varias semanas de salidas.

DIVISAS: Divisas refugio al alza

- El movimiento de risk-off unido a unas declaraciones del nuevo gob del BoJ sin sorpresas y decepción vs exp del BoE con respecto al grado de dovishness contribuyen al rebote de JPY y GBP tras la debilidad acumulada en el año. USD y CHF al alza actuando como divisas refugio. El EUR retrocede ante situación Chipre y datos macro negativos en EZ. Div commodities mixtas y emergentes a la baja.

- Consolidación del euro tras la corrección a la baja de febrero puede continuar a corto plazo.

Global Strategy Group - BBVA Asset Management

Belén Mateos - Mar Giménez