Espacio patrocinado

Nota semanal Estrategia Global BBVA Asset Management, 5 de agosto de 2013

Escenario general: La Fed y buenos datos macro dan nuevo empuje a activos de riesgo

- Los activos de riesgo siguen soportados por los mensajes de la Fed y el BCE de mantenimiento de políticas expansivas y por unos datos económicos en general más fuertes de lo esperado (incluidos los de China). Escasa reacción del mercado a la condena de Berlusconi por fraude fiscal y a la comparecencia de Rajoy ante el Congreso. China y el BoE centrarán la atención la próxima semana

- Claves próxima semana: ISM no manuf. US; PMI servicios/Prod. industrial EZ; Datos China julio; Informe inflación BoE; Reunión BoJ

- Con vacío de datos clave en US y de temas institucionales en próximas semanas, esperamos mercados en rango

Ciclo global: Mejora generalizada confianza manufacturera. Inflación subyacente en US (deflactor) y EZ (IPC) ? 1%

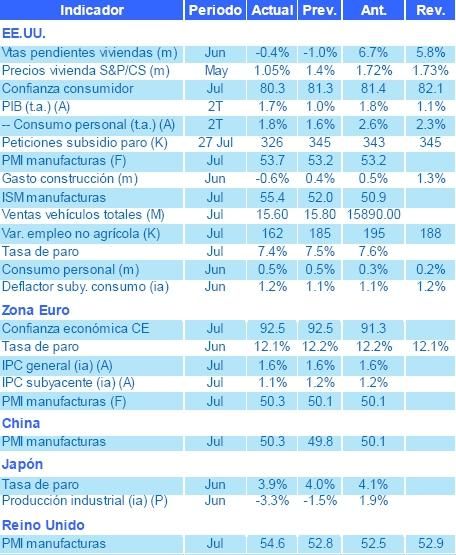

- Fuerte revisión serie PIB US que cambia perfil crecimiento, más fuerte 2012 pero más débil últimos trimestres. Crecimiento 1S de 1,4% pese a recuperación 2T por inversión. ISM apunta a fortalecimiento economía 3T, pero payrolls, horas trabajadas y salarios más flojos (impacto en producción industrial y renta salarial). Caída tasa paro mayor de la prevista (en parte por ligero descenso población activa)

- Continúa mejora confianza económica EZ con subidas generalizadas por sectores y países. Destaca PMI manufacturas Italia > 50. Se frena deterioro mercado laboral aunque datos consumo junio flojos PMI manufacturero oficial China sorprende al alza, manteniéndose > 50. Gobierno se compromete a mantener crecimiento estable en 2S

Bancos centrales: Fed no da señal de inminente tapering del QE. Se mantiene sesgo dovish del BCE

- Fed revisa valoración crecimiento de moderado a modesto y se muestra preocupado por subida tipos hipotecarios y baja inflación

- BCE refuerza orientación de tipos bajos durante mucho tiempo: dice que se necesitan datos mucho mejores para cambiar guidance y que expectativas subida de tipos en mercados monetarios están injustificadas. Presentará propuesta actas tras reuniones en otoño

- BoE deja la política sin cambios y no emite comunicado, por lo que habrá que esperar a informe inflación para forward guidance

- PBoC inyecta liquidez por 1ª vez desde febrero para evitar las tensiones en tipos interbancarios que se produjeron a finales de junio

Renta variable: Nuevos máximos en S&P apoyado por buenos datos macro y mantenimiento política expansiva BCs

- El S&P superaba el nivel psicológico de 1700 gracias a los mensajes dovish de los BCs y a unos datos macro positivos. Bolsas desarrolladas lideraban la subida. La temporada de resultados continúa con tono positivo en EE.UU. (especialmente incluyendo financieras), pero en Europa las sorpresas negativas en Bº superan ya en un 10% a las positivas y las expectativas de crecimiento de Bº para el 2013 se han rebajado del 1,7% a finales de junio al 0,3% actual

- Técnicos continúan tensionados tras los nuevos maximos bolsa, Bull/Bear corrige ligeramente, Put/Call cerca zona mínimos

- Pese a tono temporada resultados más positiva en EE.UU que EZ, la paulatina mejora de datos macro en EZ y el spread de valoración actual pueden favorecer un mejor comportamiento relativo de Europa vs EE.UU. en la segunda mitad del año

Renta fija: Moderado repunte tipos core, con diferencial US-Ale en torno a 100pb. Periféricos relativamente estables

- Volatilidad en tipos core ante publicación datos clave para política Fed, cuyo comunicado, en todo caso, parecía alejar inicio tapering QE. Diferencial con Alemania llega a superar 100pb aunque corrige con informe empleo US. Moderada positivización curvas

- Ligera reducción primas de riesgo en deuda periférica europea, con escaso impacto temas políticos Italia y España (buena subasta)

- A corto plazo, no esperamos que se rompa el actual rango del tipo 10a US; sin embargo, las presiones en deuda EM pueden continuar

Commodities: Datos macro positivos en China y US apoyan

- Los datos macro positivos junto con el tono dovish de los BCs apoyaron al asset-class, especialmente a los subsectores más ligados al ciclo (energía y metales industriales). Oro afectado negativamente por subida USD. Agri continúa presionado por expectativas de buenas cosechas gracias al tiempo favorable, posicionamiento corto cerca de mínimos en granos

DIVISAS: Subida del USD con mejora datos macro en US y retraso tapering

- Apreciación del USD contra todas las divisas major apoyado por datos macro positivos. AUD marca mínimos en últimos 3 años afectado por expectativas de bajada de tipos por parte de la RBA la próxima semana. Caída de divisas emergentes y ligadas a commodities

- No creemos que las últimas subidas del EURUSD consoliden tendencia, dados los diferentes sesgos de política monetaria

Global Strategy Group - BBVA Asset Management

Joaquín García - Belén Mateos - Mar Giménez - Carlos Marín