Áreas de oportunidad de cara a las elecciones en EE. UU.

John Bailer, gestor de renta variable estadounidense de reparto en Newton1 , considera por qué la desglobalización podría espolear la inflación en Estados Unidos (sobre todo en un año electoral) y por qué vale la pena ser conscientes de los efectos negativos de unos tipos de interés más elevados sobre ciertas empresas.

Según John Bailer, gestor de renta variable estadounidense de reparto en Newton, todo apunta a que la creciente tendencia de desglobalización será uno de los principales motores de una subida de la inflación en Estados Unidos. El experto considera que este tema macroeconómico es especialmente pertinente de cara a las elecciones presidenciales que se celebrarán este año.

Bailer piensa que en ciertas áreas, Biden y Trump (actualmente Kamala Harris es la opción del partido Demócrata) están más alineados de lo que cree la gente: “Ambos son muy populistas y desean repatriar cadenas de suministro a Estados Unidos, generar empleo para ciudadanos estadounidenses y crear más puestos de trabajo sindicalizados. La desglobalización es uno de los principales motivos por los que veremos una inflación más persistente.”

En opinión de Bailer, esto significa que, gane quien gane, se producirá un aumento de la actividad de repatriación de actividades. Esta tendencia ya ha comenzado, pues Biden ha implementado varias medidas de estímulo fiscal susceptibles de beneficiar a la economía estadounidense. Entre ellas figuran la Ley de Reducción de la Inflación (LRI) y la Ley de empleo e inversión en infraestructura (IIJA), que según el gestor deberían ayudar a las empresas del país vinculadas a los sectores de infraestructura y construcción, como los productores agregados. Al mismo tiempo, se espera que la Ley de Ciencia y CHIPS devuelva actividades de producción de semiconductores a Estados Unidos, lo cual según Bailer podría brindar impulso a las compañías de equipamiento para la producción de chips y procesadores: “Estamos viendo oportunidades reales en ese segmento, y esto no va a cambiar en función de quién gane las elecciones.”

Otras presiones

Además de la tendencia creciente de repatriación, el gestor ve otros factores que contribuyen a un entorno de mayor inflación en la próxima década, como por ejemplo presiones salariales, una falta de inversión en materias primas y un poder de fijación de precios creciente en ciertas industrias.

“La fuerza laboral se comprime a medida que la población envejece, y los sindicatos obtienen poder y exigen mayores salarios. Por lo que respecta a las materias primas, hasta las empresas que buscan nuevas reservas de energía afirman avanzar hacia un futuro dominado por las renovables, con lo que están recortando la inversión en dicha búsqueda; así, el suministro de materias primas se verá limitado, mientras que la demanda de tales recursos seguirá siendo considerable durante los próximos años. Esta estrechez de oferta y demanda conducirá a mayores precios”, explica.

Evitar las grietas

En el actual entorno de mayor inflación y tipos de interés más elevados, Bailer considera prudente evitar a aquellas empresas sensibles a la influencia negativa de un mayor precio del dinero. Al reflexionar sobre el impacto de un entorno de mayores tipos sobre ciertas compañías, el gestor recurre a una conocida máxima de Warren Buffett: “No es hasta que baja la marea que uno descubre quién nadaba desnudo”.

“La subida de los tipos de interés afecta de manera palpable a ciertos negocios. Algunas de estas empresas han comenzado a sucumbir, como por ejemplo ciertos bancos regionales de Estados Unidos a comienzos de 2023. Creo que esto va a continuar, y que es necesario actuar con mucha cautela en torno a las empresas que se beneficiaron de la era de «dinero gratis» y evitar estas áreas”, continúa Bailer.

Entre los fundamentales que busca el gestor figuran balances saneados, buenos niveles de rentabilidad del capital invertido y flujos de caja libres estables y crecientes. “No sabemos cuándo llegará la próxima pandemia o recesión, pero contar con fundamentales sólidos debería ayudar a las empresas a capear tormentas inesperadas”, añade.

Compresión de los múltiplos de valoración

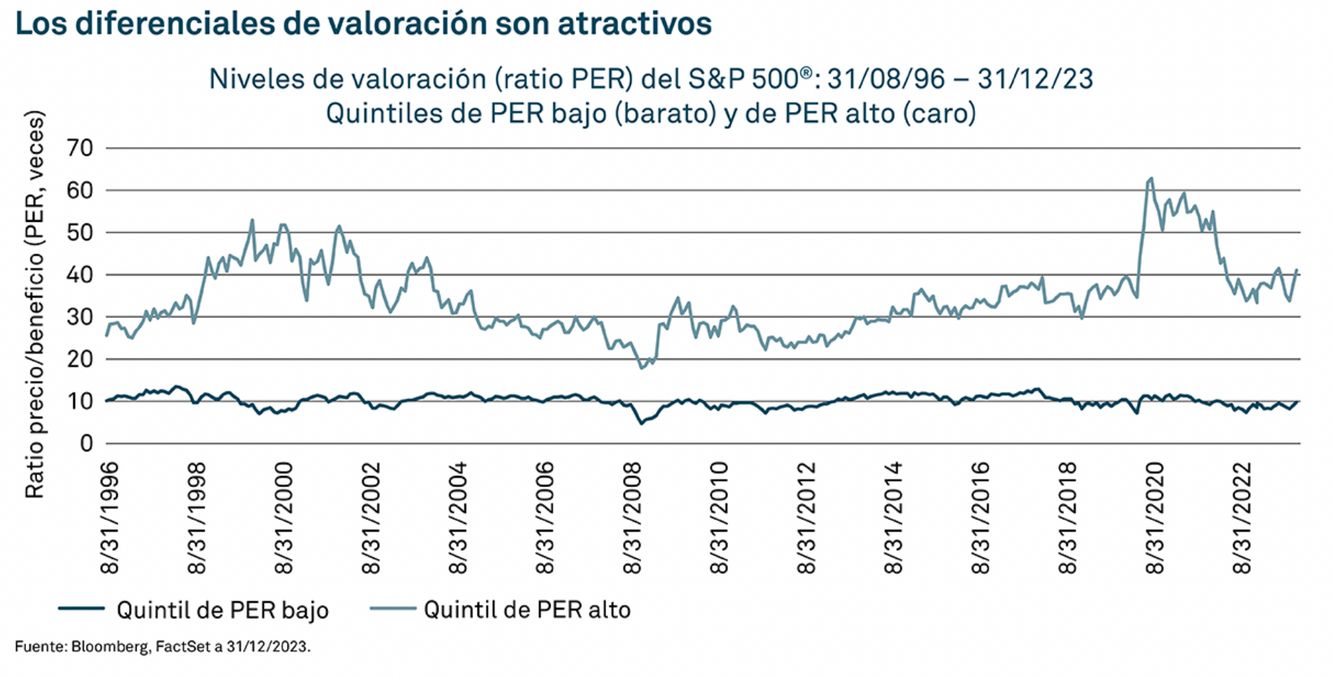

Bailer afirma que también es prudente ser conscientes del potencial de compresión de los ratios de valoración de las empresas, destacando que cuando el índice S&P 500 pasa a estar sobrevalorado o infravalorado, ello no tiene nada que ver con las acciones más baratas (que lo son siempre), sino con las más caras: “Cuando este último grupo se desmarca de las primeras, creemos que vale más la pena concentrarse en la compresión potencial de los múltiplos de valoración que en el crecimiento del beneficio. Este es el motivo por el que buscamos empresas con un buen valor intrínseco, inercia de negocio creciente y fundamentales sólidos.”

“Como gestor value, una de las preguntas que recibo más a menudo es si no deseo invertir en aquellas empresas capaces de lograr el mayor crecimiento de su beneficio. Mi respuesta es que estas acciones no son las que tienden a destacarse frente al resto cuando uno paga en exceso por ellas. Creo que las compañías con mayor probabilidad de crecer más rápido en los próximos 10 años no son necesariamente las que mostrarán la mejor evolución, porque sus múltiplos de valoración podrían experimentar una compresión significativa”, concluye.

El valor de las inversiones puede bajar. Los inversores podrían no recuperar la suma invertida.

1 Los gestores de inversión son nombrados por BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o por compañías afiliadas de gestión de fondos, para llevar a cabo actividades de gestión de cartera relacionadas con los contratos de productos y servicios firmados por sus clientes con los fondos de BNYMIM EMEA, BNY MFML o BNY Mellon.

1907673 Exp: 07 Noviembre 2024