Crédito emergente: un repunte rápido

Los responsables de renta fija y de deuda corporativa de mercados emergentes de Insight coinciden en que los bonos de su universo parecen atractivos para 2021 y presentan buenas perspectivas, pero el camino será arduo.

Según Insight Investment, todo apunta a que el mercado de deuda corporativa de mercados emergentes (DCME) comenzará el nuevo año en mejor forma que muchas otras clases de activo. Colm McDonagh, responsable de renta fija emergente (RFE) en el grupo, pronostica rentabilidades totales cercanas al 7% para la DCME en 2021, de las cuales unos 450 puntos básicos procederán de renta o carry.

Aunque su expectativa es que los treasuries estadounidenses se enfrentarán a mayores obstáculos el próximo año, destaca lo difícil que resulta tener plenamente en cuenta las implicaciones económicas de la introducción de una vacuna contra el COVID-19. La pandemia ha afectado al universo de RFE tanto como a las demás clases de activo, y en mayor medida que la crisis financiera de 2008, pero McDonagh también comenta que el golpe fue menor para los mercados emergentes que para sus homólogos desarrollados, lo cual atribuye a los menores niveles de endeudamiento en muchos países emergentes con anterioridad a la crisis.

China es un componente clave en la recuperación de la RFE y de la DCME, ya que la economía del gigante asiático tiene mayor relevancia e influencia en los mercados emergentes que la de los Estados Unidos. El experto apunta que cerca de un 65% del aumento de las importaciones chinas desde mayo de 2020 ha procedido del universo emergente lo cual ilustra el cambio en las dependencias de la región.

“Además, una crisis de crecimiento en los mercados emergentes suele implicar un problema de balanza de pagos, pero esta vez no es así. Aunque los tipos de cambio se han deteriorado de forma significativa desde que empezara la crisis, este no es el motivo de un descenso en la demanda de importaciones”, añade. Es por ello que McDonagh y el equipo de Insight consideran que las empresas en estas regiones están bien situadas para recuperarse de la crisis. Esta es también la razón por la que los incumplimientos en el universo de DCME serán mucho más bajos que en otras crisis y que en Estados Unidos, afirma.

Rodica Glavan, directora de deuda corporativa de mercados emergentes en Insight, pronostica que los impagos en DCME permanecerán por debajo del 4% para 2020, casi la mitad de la previsión para la deuda high yield estadounidense de cara a fin de año. Para poner esta cifra en contexto, los incumplimientos de DCME alcanzaron el 5,1% durante el difícil periodo de 2015/2016 y el 10,5% en la crisis de 2009, según cifras de Insight.

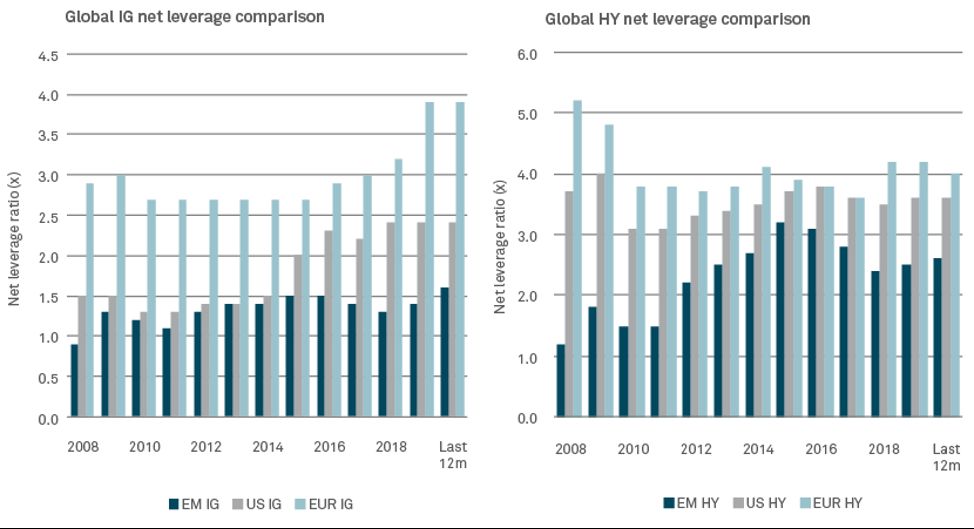

Glavan destaca que el apalancamiento neto en los mercados emergentes es más bajo que en los desarrollados tanto entre las empresas high yield como en las de grado de inversión (figura 1). El menor endeudamiento corporativo, la actividad de refinanciación de las empresas emergentes el año pasado (aprovechando condiciones más favorables) y las medidas de respaldo implementadas por los gobiernos a nivel mundial son factores positivos para la clase de activo en 2021, comenta Glavan. “Otro aspecto alentador es que la tasa de recuperación en lo que va de año ha sido del 43%, un nivel relativamente alto tanto en términos históricos como comparado con el crédito high yield estadounidense, donde ronda mínimos históricos del 15%”, añade citando estadísticas de JP Morgan de agosto de 2020.

Sin embargo, esto no quiere decir que el potencial de rentabilidad y de riesgo de impago sea homogéneo en toda la clase de activo. En su opinión, existen regiones problemáticas como Turquía, Sudáfrica y Brasil. Las amplias discrepancias en los déficits fiscales serán un impedimento clave para la rentabilidad en el universo emergente en los próximos años, añade McDonagh.

Influencias positivas en 2021

Glavan menciona que el resultado de las elecciones presidenciales en Estados Unidos ofrece perspectivas positivas adicionales para la DCME en 2021. Un aspecto favorable para las cotizaciones de cara al próximo año es una política comercial más predecible de la nueva administración. Aunque Glavan no cree que Joe Biden dé marcha atrás a algunas de las políticas proteccionistas ya implementadas, es probable que se muestre más dispuesto a cooperar con los gobiernos del universo emergente, sobre todo con China.

También cabe esperar una estabilización de las rentabilidades al vencimiento (TIR) de la deuda pública estadounidense, ante la perspectiva de menos expansión fiscal en el marco de un Congreso dividido, afirma. El equipo de RFE en Insight considera asimismo probable que el dólar se deprecie el año que viene, ya que las mejores noticias sobre vacunas y un mayor estímulo contrarrestarán el menor estímulo fiscal esperado, lo cual conducirá seguramente a una menor demanda de divisas refugio.

Fuente: JP Morgan, a fin del primer trimestre de 2020.

Información Importante

https://www.bnymellonim.com/outlook/global-disclosure/

GE194776 Exp. 23 Febrero 2021