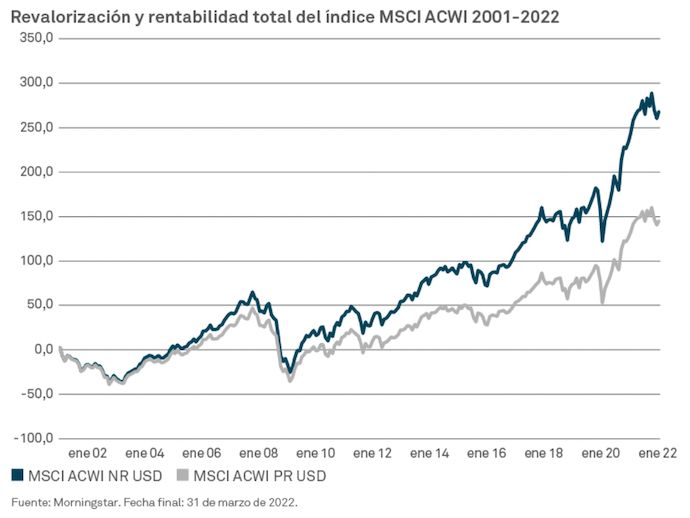

La importancia del dividendo: El poder acumulativo de los dividendos globales

¿Por qué reparto, y por qué ahora?

En opinión de los gestores de nuestra gama de estrategias de inversión de reparto, existen varias razones por las que las acciones con dividendos podrían ser una opción atractiva para los inversores en 2022.

- Los dividendos brindan una buena protección frente a la inflación, y a menudo son sostenibles debido a que muchas empresas están reduciendo sus coeficientes de reparto.

- Las acciones con dividendo parecen baratas comparadas con el mercado en general y con las acciones growth, pese al fuerte repunte de los dividendos visto en 2021. Según Newton, unas valoraciones elevadas y expectativas de beneficio más normalizadas deberían llevar a los inversores a concentrarse nuevamente en el dividendo. En este contexto, el equipo cree que un mayor porcentaje de la rentabilidad total podría proceder de los dividendos en 2022.

- Las acciones de reparto pueden proporcionar diversificación a una cartera. Durante la recuperación de 2021, las oportunidades generadoras de renta demostraron ser capaces de desvincularse de las acciones growth cuando estas se vieron presionadas.

Reparto global: Dividendos crecientes impulsan las rentabilidades en plena incertidumbre

Buenas perspectivas para los dividendos

El equipo de reparto global de Newton prevé que la inflación permanecerá elevada y anticipa mejores perspectivas de dividendo este año, lo cual en su opinión impulsará una rotación hacia las acciones de reparto.

Los mayores niveles de volatilidad e inflación en los meses venideros impulsarán una rotación fuera de las acciones growth y hacia empresas cíclicas que reparten dividendos, anticipa el equipo global de income de Newton.

Antes de la pandemia, un entorno de deflación y volatilidad reducida llevó a los inversores a inclinarse por las acciones growth de larga duración. Las bajas rentabilidades al vencimiento (TIR) de la renta fija han beneficiado a estas acciones, al disminuir la tasa de descuento empleada para valorar a los negocios de crecimiento.

Sin embargo, el equipo global de income de Newton, liderado por Ilga Haubelt, afirma que a medida que los bancos centrales comienzan a reducir gradualmente sus programas de compra de deuda y a subir sus tipos de interés, las acciones de reparto con menores valoraciones serán probablemente menos vulnerables a la inflación. Esto se debe a la estrecha correlación entre la inflación y unos pagos de dividendos crecientes.

“En 2021 vimos cómo los periodos de inflación más alta y de temores en torno al precio del dinero favorecen a las acciones de reparto, al verse presionadas las valoraciones de las acciones growth y aumentar el atractivo relativo de las primeras”, explica Haubelt.

Según Newton, el año pasado fue escenario de una de las recuperaciones más rápidas del dividendo a nivel global tras una recesión, gracias a los estímulos fiscales y monetarios y a la reapertura de las economías.

Los dividendos globales repuntaron hasta los niveles prepandemia en 2021, y en Newton anticipan un crecimiento continuado de las distribuciones en 2022, si bien a menor ritmo que el año previo.

El equipo observa que aquellos sectores más castigados por el COVID-19 en 2020, como materiales y consumo discrecional, son los que más se beneficiaron del repunte, liderados por empresas asiáticas y europeas.

En el sector financiero también se retiraron las restricciones de dividendo, mientras que las compañías tecnológicas y sanitarias siguen mostrando un fuerte crecimiento.

El equipo de Newton considera que la sostenibilidad de los dividendos mejoró durante la pandemia, pues ciertas empresas adoptaron una postura de cautela reduciendo sus coeficientes de reparto. “Esto proporciona un colchón adicional para cualquier ralentización económica potencial en el futuro, y significa que la probabilidad de que las compañías se vean obligadas a recortar su dividendo ha disminuido”, añade Haubelt.

En adelante, la expectativa del equipo es que el crecimiento del dividendo y los beneficios permanecerán sólidos en 2022, pero piensan que volverá a niveles más normales a medida que se frena la recuperación económica global. Al mismo tiempo, en Newton creen que la humanidad está mejor preparada a nivel médico para nuevas oleadas de COVID-19, con lo que el escenario más probable es una recuperación hasta “un mundo más similar al de 2019”.

También destacan la posibilidad de que las empresas comiencen a preferir los dividendos frente a las recompras de acciones propias, sobre todo en Estados Unidos, donde el partido demócrata del presidente Joe Biden ha propuesto un recargo del 1% sobre las operaciones de autocartera.

“Con las valoraciones bursátiles elevadas y unos coeficientes de reparto y rentabilidades por dividendo inferiores a su mediana histórica, creemos que la eventual aprobación de la legislación propuesta elevaría el atractivo relativo para las empresas de devolver efectivo a los accionistas a través de dividendos regulares o especiales”, afirma Haubelt.

El equipo destaca que la demanda de renta en el mercado es elevada debido al descenso generalizado de las TIR de la deuda desde la crisis financiera global y a los tipos de interés reales negativos en toda la renta fija, junto a la escasez de fuentes alternativas de renta. De cara a los próximos doce meses, el equipo anticipa una continuación de la rotación entre acciones growth y value, y mantiene su optimismo en torno a estas últimas, pues sus valoraciones siguen siendo atractivas respecto al conjunto del mercado.

“Los dividendos se están recuperando y ofrecen un diferencial atractivo respecto a las TIR de activos de renta fija como la deuda soberana, el crédito y los bonos high yield, y nos anima mucho la evolución superior mostrada por las acciones de reparto desde comienzos de diciembre”, afirma Haubelt.

Reparto de infraestructura: ¿Activos atractivos para refugiarse frente de una tormenta inflacionaria?