Infografía - ¿Está el mercado estadounidense de renta variable acumulando problemas?

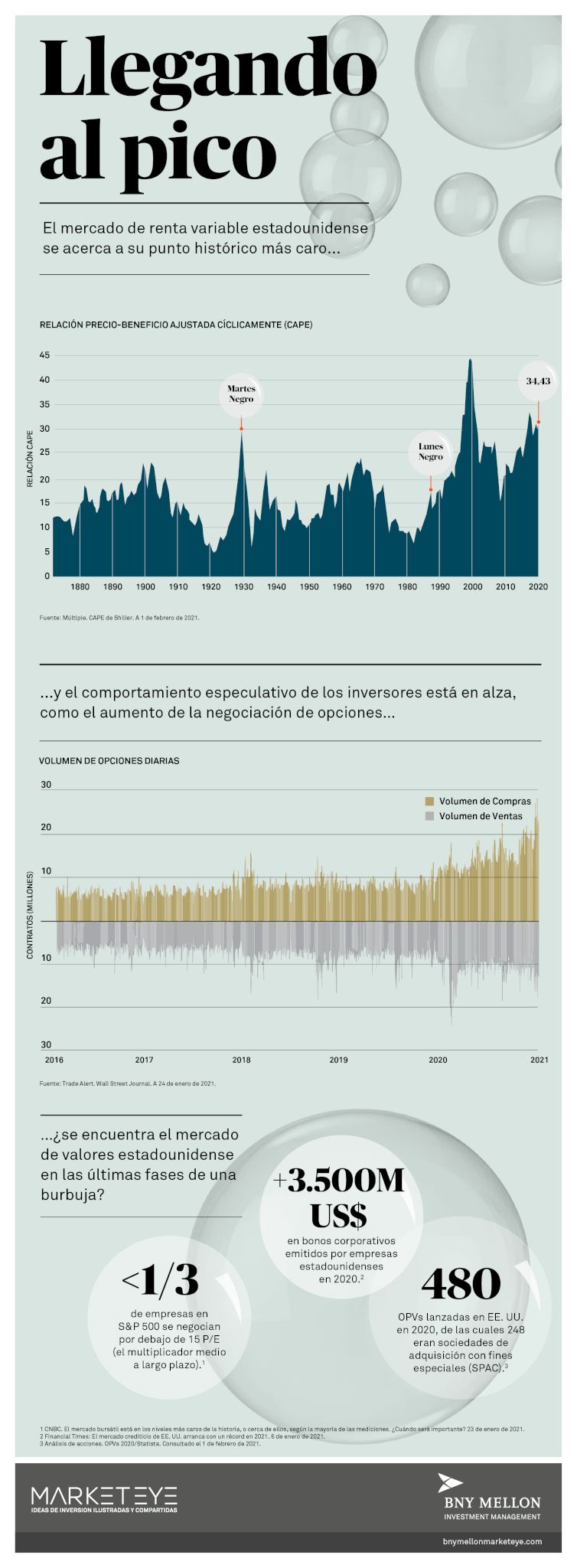

Hay muchos rasgos que caracterizan a una burbuja de mercado. El más habitual es la valoración: está ampliamente reconocido que todas las «burbujas» de mercado anteriores han estado extremadamente sobrevaloradas. Por ejemplo, la relación precio-beneficio ajustada cíclicamente (CAPE) de Robert Shiller indica que las acciones estadounidenses están casi tan sobrevaloradas como durante la burbuja tecnológica del año 2000.

Otro rasgo característico de una burbuja tardía en el mercado de valores es el comportamiento especulativo desenfrenado, sobre todo por parte de los inversores no profesionales, ya que el canto de sirena de la subida de precios atrae a las masas y las acciones están en boca de todos. Hoy en día vemos que la negociación de opciones por parte de los inversores minoristas se ha disparado. El volumen de adquisiciones pequeñas (de menos de 10 contratos) de opciones de compra sobre acciones estadounidenses se ha multiplicado por ocho en comparación con 2019, un año que ya estaba muy por encima de la media a largo plazo.

En las últimas fases de una burbuja, la combinación de valoraciones elevadas y comportamientos especulativos suele hacer que los bancos de inversión se mantengan ocupados ayudando a las empresas a acudir a los mercados de capitales para financiarse. El año pasado fue un año récord para la emisión de deuda corporativa y hubo 480 ofertas públicas de venta (OPV), superando las 406 OPV del año 2000. Y es notable que 248 de esas OPVs fueron sociedades de adquisición con fines especiales (SPACs) de EE. UU.: sociedades ficticias creadas con el único propósito de fusionarse con alguna empresa privada para sacar a esa empresa a bolsa más rápido que con un proceso normal de OPV.

Teniendo en cuenta todo esto, quienes sostienen que el mercado estadounidense se encuentra actualmente en una burbuja podrían tener argumentos creíbles.

El equipo de Real Return de Newton.

El contenido de este sitio web está destinado exclusivamente a inversores profesionales y debe compartirse de forma responsable. Ninguna otra persona debe confiar en la información contenida en este sitio web.

BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que asuman actividades de gestión de carteras en el marco de contratos relativos a productos y servicios celebrados entre clientes y BNYMIM EMEA o los fondos BNY Mellon