La renta fija podría haber ganado atractivo

Tras recientes periodos de volatilidad extrema en los mercados de renta fija, cabe preguntarse: ¿Qué podemos esperar en adelante? Tales preguntas son siempre difíciles de responder, pero hoy en día es importante reconocer la reciente persistencia de la incertidumbre macroeconómica y lo que significa para los inversores. Shamik Dhar, economista jefe de BNY Mellon Investment Management, nos explica por qué, en su opinión, hacía décadas que la renta fija no era tan atractiva como ahora.

“La incertidumbre elevada significa que en el plazo de 6 a 12 meses podríamos encontrarnos en una coyuntura mundial muy distinta con una probabilidad relativamente similar. Si reconocemos tal entorno, un enfoque multiactivo prudente sería implementar una asignación de cartera equilibrada, bien diversificada y defensiva, manteniendo al mismo tiempo la capacidad de invertir de forma ágil y flexible a medida que evoluciona la economía. A este respecto, la resiliencia de la cartera, su capacidad para florecer en distintos entornos de mercado, será crucial”, explica Dhar.

“En base a los perfiles relativos de riesgo/rentabilidad de las distintas clases de activo, preferimos los activos de deuda frente a las acciones a corto plazo. Afortunadamente, cabe afirmar que hacía décadas que el conjunto de oportunidades en renta fija no era tan atractivo como ahora”, añade. Aunque la remuneración del riesgo de duración sigue siendo baja (muchas curvas de tipos tienen pendiente negativa), Dhar considera que tratar de determinar de antemano el próximo movimiento de las curvas debería evitarse: “Los mercados pueden moverse con rapidez y de manera inesperada, tal como han demostrado los dramáticos acontecimientos en el sector bancario en marzo. Estar preparados significa comenzar a ampliar la duración más pronto que tarde. No prepararse es invitar el fracaso”, continúa el experto.

“Mantener un enfoque defensivo y ágil se traduce concretamente en una preferencia por bonos soberanos y líquidos que actualmente ofrecen rentas atractivas. Nuestros pronósticos más recientes nos llevan a adoptar una perspectiva más cauta en torno a la deuda corporativa, ya que los diferenciales pueden ensancharse considerablemente durante una recesión. Gestionar con éxito el riesgo de crédito requerirá concentrarse en la calidad y en una selección de valores activa. De este modo, seguimos inclinándonos por el segmento con grado de inversión frente al high yield”, añade.

“En este entorno, creemos que los activos de riesgo serán siendo objeto de presiones, pero la renta fija nos sigue inspirando relativa confianza.”

Perspectivas del equipo Global Economics and Investment Analysis (GEIA) de BNY Mellon Investment Management sobre las distintas clases de activo de renta fija:

Deuda soberana de mercados desarrollados: a comienzos de 2023 el equipo se mostraba cauto, al detectar un riesgo significativo a corto plazo tanto de subidas de los tipos de interés implícitos en el mercado como de un retraso de los recortes del precio del dinero (inicialmente anticipados de cara a mediados de año) ante la retórica restrictiva de los bancos centrales y la solidez de la actividad económica.

“En nuestra opinión, el riesgo de una recesión global ha subido desde entonces, y el repentino aumento de los riesgos para la estabilidad financiera en Estados Unidos y Europa demuestra lo rápido que pueden empeorar las cosas”, explica Dhar. Los componentes de revalorización de la deuda soberana de mercados desarrollados permanecerán seguramente volátiles, pero el equipo GEIA anticipa que contribuirán positivamente a la rentabilidad total en los próximos 12 meses. Además, los niveles relativamente atractivos de TIR nominal aportan una fuente de renta bienvenida.

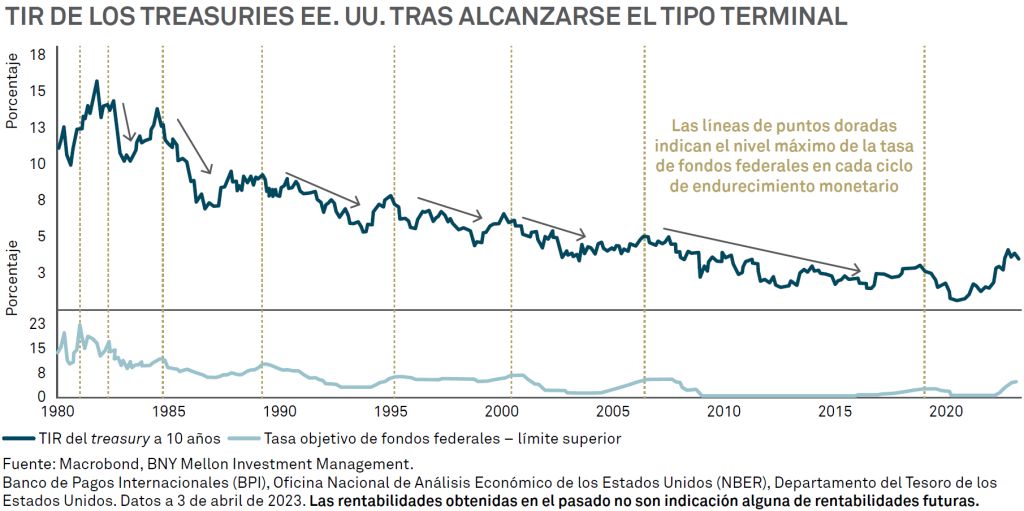

“La deuda pública estadounidense sigue siendo más atractiva que los bonos de otras regiones. Las rentabilidades al vencimiento (TIR) de los treasuries a largo plazo tienden a caer (y sus cotizaciones a subir) una vez ha tocado techo el tipo de intervención de la Fed. Consideramos probable que dicho tipo terminal se alcance pronto”.

“En Europa, la inflación subyacente y los salarios todavía no han bajado. Esto crea un mayor riesgo de que el BCE reanude su postura restrictiva y que las TIR de la deuda de la eurozona vuelvan a subir si la economía resulta mostrar más solidez de lo que esperamos. La deuda soberana japonesa tampoco es atractiva, sin una renta elevada que beneficie al inversor y probables caídas de cotización si la política monetaria se normaliza, según nuestras previsiones”.

Mercados emergentes (ME): el equipo GEIA cree que el sector se beneficiará un tanto del repunte de China provocado por la reapertura del país, y de una tendencia del dólar estadounidense no tan sólida como en 2022. No obstante, el debilitamiento de la demanda en Estados Unidos y Europa y rachas de fortaleza del billete verde pesarán seguramente sobre la rentabilidad relativa, lo cual lleva al equipo a no pecar de optimismo. Dicho esto, a sus miembros les gusta la deuda de ME denominada en moneda local: “Muchas economías emergentes con grado de inversión ya han visto la inflación tocar techo en menores niveles que en la mayoría de los mercados desarrollados con divisas de reserva. Unos tipos de interés reales más elevados, divisas consolidadas, flexibilidad a nivel macroeconómico y el impulso de demanda de China deberían permitir a la deuda local del universo emergente soportar un nuevo bajón macro en el núcleo de la economía global o una apreciación inesperada del dólar.”

El equipo GEIA cree que las TIR elevadas de la renta fija emergente denominada tanto en USD como en divisa local aportan un colchón mullido frente a la volatilidad de las cotizaciones, creando perspectivas relativamente positivas para la clase de activo en términos de rentabilidad total.

Crédito con grado de inversión (IG) global: en opinión del equipo GEIA, la subida de las TIR absolutas proporciona un colchón de renta, pero no protección total frente a caídas generalizadas de materializarse una recesión.

El endurecimiento actual de la política monetaria y de las condiciones financieras, sobre todo tras la contracción del crédito en los bancos regionales, pesará seguramente en los márgenes de beneficio y los flujos de caja de las empresas.

Dhar: “Creemos que en un escenario de aterrizaje forzoso de la economía, el deterioro de las condiciones de crédito ensanchará los diferenciales IG hasta en torno a 250 pb, desde los niveles actuales cercanos a 120 pb (a marzo de 2023). Las TIR corporativas en torno al 5,5% brindan una compensación parcial frente a tal ensanchamiento. Preferimos estar expuestos a deuda corporativa IG frente a la de emisores HY o la deuda de ME denominada en dólares, pues las rentabilidades históricas de este segmento han sido más sólidas durante recesiones.”

Deuda high yield (HY) global: las mayores TIR absolutas del crédito HY respecto a los emisores IG aportan menos comodidad en términos ajustados al riesgo, afirman desde el equipo GEIA. Las compañías en este segmento presentan un apalancamiento relativamente mayor, carecen de poder de fijación de precios, tienen menores márgenes y reservas de liquidez y se enfrentan a un mayor muro de vencimientos; todos estos aspectos podrían ser problemáticos de deteriorarse el sentimiento y disminuir la liquidez del mercado.

“Un periodo prolongado de mayores TIR y diferenciales impediría el acceso al mercado en condiciones favorables y elevaría las tasas de incumplimiento mucho más que en el segmento IG o incluso en el de crédito de ME denominado en dólares. Estos riesgos nos llevan a mantenernos alejados de los bonos HY tanto estadounidenses como europeos.”

Las rentabilidades obtenidas en el pasado no son indicación alguna de rentabilidades futuras.

GU-408 Exp: 5 octubre 2023