A toda marcha hacia 2021

George Saffaye, Estrategia de inversión global, BNY Mellon Mobility Innovation Fund

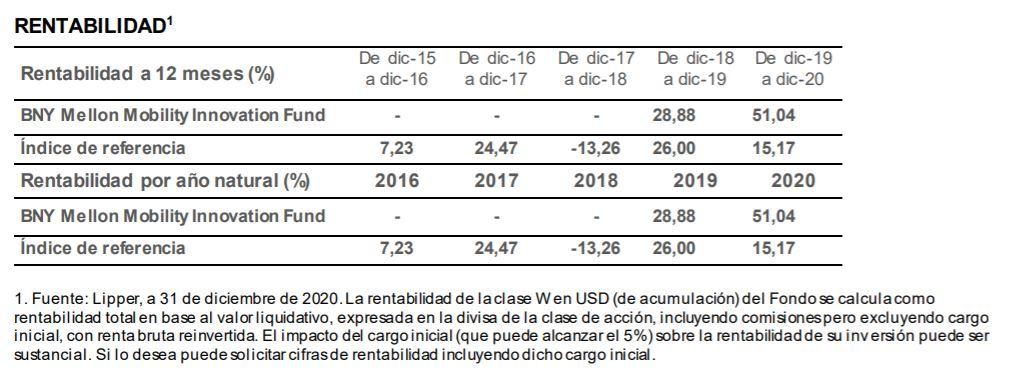

A lo largo de 2020, el BNY Mellon Mobility Innovation Fund batió de forma significativa a su índice de referencia, con una rentabilidad del 51,04% para la clase de acciones W en USD, frente al 15,17% del indicador. En este artículo, George Saffaye, Estratega de inversión global del fondo, analiza su excelente evolución en 2020 y nos explica qué perspectivas y posicionamiento de cartera cabe esperar de cara a los próximos doce meses.

2020 para la innovación en movilidad: un año a toda marcha

El resultado superior del fondo ha procedido sobre todo de los segmentos tecnológico e industrial de la cartera, gracias a una excelente selección de valores en semiconductores y equipamiento electrónico. En el último trimestre, la sobreponderación y la selección acertada en automoción lideraron con creces las contribuciones a la rentabilidad relativa, seguidas de componentes para coches.

El principal motor en automoción fue nuestra posición en Tesla Inc., cuya acción se vio impulsada por el debut de la compañía en el índice S&P 500®. El impulso continuado del crecimiento de su beneficio en el marco de la creciente transición hacia los vehículos eléctricos —acentuada recientemente con la creación del grupo de presión estadounidense Zero Emission Transportation Association (ZETA)— también respaldó su subida. El segmento de componentes de automoción realizó la segunda mayor contribución a la rentabilidad relativa.

Servicios y medios interactivos había mostrado una excelente evolución en los primeros nueve meses de 2020, seguidos de un mal cuarto trimestre que dificultó la labor de selección de valores. Software supuso el segundo mayor lastre en los últimos meses, debido sobre todo a nuestra posición en Splunk Inc.: la acción perdió terreno con la publicación de beneficios trimestrales peores de lo esperado y de una previsión de resultados más conservadora.

En términos de posicionamiento, hace poco elevamos la exposición a automoción mediante nuevas tenencias en Geely Automobile Holdings Limited y General Motors Company. También elevamos la exposición a maquinaria a través de una nueva posición en CNH Industrial NV. Al mismo tiempo, disminuimos la exposición a software con el cierre de la posición en acciones de clase A de Slack Technologies, Inc. A y recortando tenencias existentes.

Previsión y estrategia de inversión para 2021

Nuestra expectativa es que el impulso de 2020 continuará en el nuevo año. Aunque la pandemia todavía es una fuente clave de riesgo e incertidumbre, vemos una combinación de fuerzas cíclicas y seculares que impulsarán la aceleración de la demanda en el segmento de la movilidad, como por ejemplo unos tipos de interés bajos pero crecientes, niveles de existencias reducidos, nuevas fuentes de innovación en movilidad, regulaciones más estrictas, mayor preocupación por el medioambiente y las preferencias cambiantes del consumidor.

La volatilidad en 2020, catalizada por el COVID-19, ayudó a acelerar la transformación digital en la economía global. Así, la pandemia impulsó la innovación tecnológica y la disrupción en la práctica totalidad de los sectores de actividad. En última instancia, creemos que será un catalizador en áreas de todo tipo, desde la captación y retención de clientes a través de la participación digital hasta una economía libre liderada por modelos de negocio disruptivos. Nuestra expectativa es que las empresas implementarán capacidades tecnológicas remotas sostenibles, pero que esto no sustituirá del todo el comportamiento normal de consumidores y empresas. Invertir en tecnologías remotas y móviles respalda las tendencias de mayor gasto a medida que la economía global se recupera. Un aspecto más interesante desde una perspectiva a largo plazo es cómo las compañías utilizarán la tecnología en adelante aprendiendo las lecciones de la pandemia, y cómo adoptan de forma más plena esta transformación digital.

Las acciones tecnológicas cerraron el año por lo general al alza. La recuperación cíclica continuó desde los meses previos, impulsada por la mejora de los índices de directores de compras (PMI) y por tipos de interés más elevados, lo cual apunta a mejores condiciones económicas de cara a 2021. Los datos de noviembre de la Semiconductor Industry Association (SIA) apuntaron a condiciones mejores de lo habitual en ciertos segmentos de los mercados de semiconductores analógicos y de potencia con una exposición elevada al tema de la movilidad. Numerosas cifras de cadenas de suministro también apuntan a expectativas crecientes en los segmentos de semiconductores y componentes. En este entorno positivo, las acciones de semiconductores se destacaron durante el mes. Creemos que la cartera sigue estando bien posicionada de cara a la mejora de las condiciones cíclicas y su consiguiente respaldo de las cotizaciones. Al mismo tiempo, monitorizamos cómo el potencial de escasez de suministro podría seguir afectando a los eslabones posteriores en las cadenas de producción.

5G también continúa redundando positivamente en el tema y en la cartera. Los lanzamientos de nuevos teléfonos inteligentes gozan de una aceptación notable, y las perspectivas de mayor cuota de mercado de Huawei están dando alas a sus competidores. Dado el estrechamiento de la capacidad de fundición de semiconductores y el aumento de los plazos de producción, anticipamos condiciones mejores de lo habitual en la época del año a corto plazo en el segmento de smartphones. También anticipamos que las subastas de frecuencias en Estados Unidos se verán seguidas de implementaciones de infraestructura para nuevas aplicaciones de movilidad, lo cual aportará impulso adicional.

Por lo que respecta a las acciones de automoción, los volúmenes en el mercado estadounidense de vehículos de pasajeros cayeron en tasa interanual y aumentaron respecto al mes previo. De cara a 2021, y en el marco de la distribución de nuevas vacunas contra el COVID-19, creemos que la economía estadounidense permanecerá en una senda positiva, aunque no exenta de baches. El crecimiento de los volúmenes de vehículos de pasajeros depende en gran medida de la salud del consumidor y del empleo.

La pandemia continúa afectando a la Europa Occidental, y nuestra expectativa es que el primer trimestre, y quizá la primera mitad del año, seguirán siendo escenario de debilidad. Dicho esto, las comparaciones anuales desde febrero y sobre todo desde marzo son muy fáciles, con lo que los cambios mensuales porcentuales parecerán sumamente positivos pese al hecho de que los volúmenes subyacentes siguen siendo inferiores a los niveles de tendencia. La fuerte demanda de vehículos eléctricos fue un rayo de luz en el mercado europeo en 2020. El segmento continúa destacándose en la Europa Occidental frente a otras regiones del mundo, incluida China.

El gigante asiático es el mayor mercado de turismos del mundo, y ha experimentado una recuperación notable de los volúmenes desde la reapertura de la economía. Anticipamos una demanda subyacente aún positiva de cara a 2021, asumiendo que la economía doméstica china mantiene su tendencia de crecimiento. El gobierno ha ampliado en dos años los subsidios de compra de VNE (vehículos de nueva energía, como por ejemplo los eléctricos) hasta el fin de 2022, pero ha decidido recortar el subsidio en un 20%. Esto podría conducir a un bajón del crecimiento en los próximos meses, tras un cuarto trimestre sólido. El crecimiento de China en VNE nos inspira confianza, a la luz del interés creciente mostrado por los consumidores en el transporte eléctrico frente a los motores de combustión interna. Además, el gobierno central ha anunciado recientemente un nuevo plan de cinco años que persigue una penetración del 20% de los VNE en los volúmenes anuales de cara a 2025. En nuestra opinión, esto demuestra el compromiso continuado de las autoridades chinas con el segmento.

En adelante, creemos que los fundamentales de nuestros fabricantes de coches y de componentes de automoción siguen siendo positivos, al ser grandes beneficiarios del crecimiento secular del tema de la movilidad. No obstante, anticipamos baches en ciertas áreas del sector en la primera mitad de 2021, debido a la segunda ola de COVID-19. El panorama de crecimiento en sistemas avanzados de asistencia al conductor (ADAS) y la electrificación de vehículos sigue siendo positivo de medio a largo plazo. La funcionalidad y el contenido ADAS por vehículo continúa creciendo en mercados clave, al igual que el giro secular subyacente hacia los vehículos eléctricos, que sigue siendo un ámbito importante para Europa y China debido a las regulaciones y políticas de emisiones.

Índice de referencia: la rentabilidad del Fondo se mide frente a la del índice MSCI AC World Mid Cap NR (el “Índice de referencia”). El Fondo se gestiona de forma activa: el gestor tiene plena discreción sobre si invertir o no en valores no incluidos en el Índice de referencia, en base al objetivo de inversión y las políticas estipulados en el Folleto informativo. Aunque las tenencias del Fondo pueden incluir integrantes del Índice de referencia, la selección de valores y sus ponderaciones en la cartera no están influenciadas por dicho indicador. La estrategia de inversión no limita la medida en que el gestor puede desviarse del Índice de referencia.

Las rentabilidades obtenidas en el pasado no son indicación alguna de rentabilidades futuras.

El valor de las inversiones puede caer y los inversores podrían no recuperar la suma invertida.

Riesgo de rentabilidad/objetivo: no se garantiza de modo alguno que el Fondo vaya a lograr sus objetivos.

Riesgo cambiario: el Fondo invierte en mercados internacionales, con lo que está expuesto a fluctuaciones en los tipos de cambio que podrían afectar a su valor.

Riesgo de derivados: los instrumentos derivados son muy sensibles a cambios en el valor de los activos de los que se deriva su valor. Así, un pequeño movimiento en el valor de un activo subyacente puede provocar un movimiento pronunciado en el valor del derivado. Esto puede exacerbar el tamaño de las pérdidas y de las ganancias, y con ello hacer que el valor de su inversión fluctúe. Al utilizar derivados, el Fondo puede perder una cantidad significativamente superior a la que ha invertido en tales instrumentos.

Riesgo de mercados emergentes: los mercados emergentes conllevan riesgos adicionales debido a su operativa menos desarrollada.

Riesgo de capitalización de mercado: invertir en valores de empresas de pequeña y mediana capitalización podría implicar mayor riesgo y menor liquidez (es decir, una mayor dificultad para vender) que hacerlo en empresas de mayor tamaño. Ello significa que sus cotizaciones podrían ser más volátiles.

Riesgo de contraparte: la insolvencia de cualquier institución que preste servicios como la custodia de activos o la actuación como contraparte en operaciones con derivados u otros acuerdos contractuales podría exponer al Fondo a pérdidas financieras.

Riesgo de empresas de innovación en movilidad: el valor de las inversiones en empresas de innovación en movilidad podría verse afectado adversamente por cambios regulatorios, y depende de la aceptación de nuevas tecnologías por parte de consumidores y empresas. El valor del Fondo podría estar más sujeto a fluctuaciones del mercado que de estar invertido en un abanico más amplio de sectores de actividad.

Riesgo divisa de clase de acción: ciertas clases de acción podrían estar denominadas en una divisa distinta a la moneda base del Fondo. Las fluctuaciones del tipo de cambio entre la divisa de la clase de acción y la moneda base podrían afectar al valor de su inversión.

Riesgo de cobertura de clase de acción: la estrategia de cobertura se emplea para reducir el efecto de fluctuaciones del tipo de cambio entre la divisa en la que están denominadas y la moneda base del Fondo. No obstante, podría no ser completamente efectiva debido a factores como los diferenciales de tipos de interés.

Información importante

Dirigido exclusivamente a Clientes Profesionales.

El presente material es una promoción financiera y no constituye consejo o asesoramiento de inversión. Si desea una lista completa de los riesgos aplicables a este fondo, consulte el Folleto informativo u otra documentación de oferta. Recomendamos a los inversores que lean el Folleto informativo y el Documento de Datos Fundamentales para el Inversor (DFI o KIID) más recientes de cada fondo en el que deseen invertir antes de realizar suscripción alguna. Visite www.bnymellonim.com.El Folleto Informativo y el KIID están disponibles en inglés y en un idioma oficial de las jurisdicciones en las que el Fondo está registrado para su venta al público.

El Fondo es un subfondo de BNY Mellon Global Funds, plc (BNY MGF), una sociedad de inversión mobiliaria de capital variable (ICVC) con responsabilidad segregada entre subfondos, fundada con responsabilidad limitada de conformidad con la ley irlandesa y autorizada por el Central Bank of Ireland como Fondo UCITS (OICVM). La Sociedad Gestora es BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML), regulada por la Commission de Surveillance du Secteur Financier (Comisión de Vigilancia del Sector Financiero, CSSF). Domicilio social: 2-4 Rue Eugène Ruppert L-2453 Luxemburgo.

De no indicarse otra cosa, todos los pareceres y opiniones expresados corresponden al gestor de inversiones.

Las tenencias de las carteras pueden sufrir cambios en cualquier momento, se proporcionan únicamente a efectos informativos y no constituyen recomendaciones de inversión.

BNY Mellon es la marca corporativa de The Bank of New York Mellon Corporation y sus filiales.

En España, BNY Mellon Global Funds está registrada en la CNMV bajo el nº 267.

Aprobado y emitido en el Reino Unido por BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Centre, 160 Queen Victoria Street, Londres EC4V 4LA, registrada en Inglaterra bajo el nº 1118580. Autorizada y regulada por la Autoridad de Conducta Financiera del Reino Unido (FCA).

Este documento ha sido aprobado y emitido en la Europa continental (excepto Suiza) por BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML), una sociedad anónima (“Société Anonyme”) constituida conforme a las leyes de Luxemburgo, con número de registro B28166 y domicilio social en 2-4 Rue Eugène Ruppert L-2453 Luxemburgo, regulada por la Commission de Surveillance du Secteur Financier (Comisión de Vigilancia del Sector Financiero, CSSF).

Doc ID: 231378 Expira el 31/03/2021