Nick Clay: lo que busco en mis acciones con dividendo

En un mundo enfrentado a rentas negativas en muchos activos, Nick Clay, gestor en Newton1, considera las posibilidades y los peligros de la renta variable de reparto.

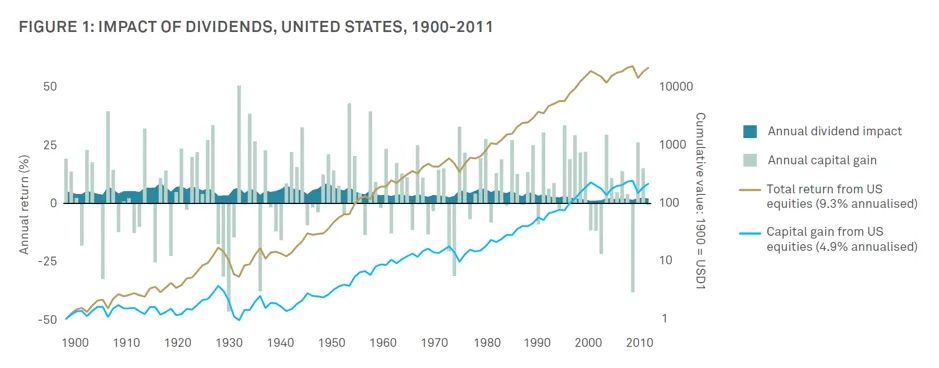

Quien dude sobre el poder de los dividendos como fuente de riqueza debería considerar los datos históricos de la renta variable estadounidense. El siguiente gráfico ilustra cómo, teniendo en cuenta solamente la revalorización del capital, 1 dólar invertido en acciones en el año 1900 habría crecido hasta 215 dólares a fin de 2011. Pero si la renta generada por dichas acciones se hubiera reinvertido durante dicho periodo, ese mismo dólar habría crecido hasta 21.978 dólares. En tal escenario, los dividendos y su reinversión jugaron un papel crucial, representando en última instancia un 99% de la rentabilidad de inversión.

Únicamente a efectos ilustrativos. Fuente: Credit Suisse, Global Investment Returns Yearbook, (2011) y Elroy Dimson, Paul Marsh y Mike Staunton, Triumph of the optimists: 101 Years of Global Investment Returns, (Princeton University Press, 2002). (Princeton University Press, 2002), con actualizaciones de los autores; febrero de 2012. Copyright © 2011 Elroy Dimson, Paul Marsh y Mike Staunton.

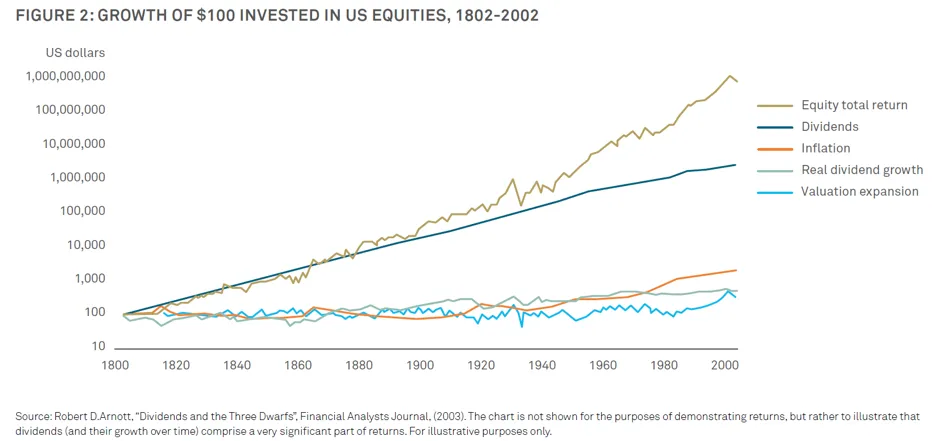

Otros estudios esbozan una imagen similar. El siguiente gráfico, que desglosa los componentes de la rentabilidad total de la bolsa estadounidense en 200 años hasta el fin de 2002, pone de relieve lo esenciales que pueden ser los dividendos y su reinversión a la hora de crear riqueza a largo plazo.

Hoy en día, sin embargo, se están poniendo en duda muchas de las hipótesis que los inversores en busca de renta habían dado por sentadas. Tomemos por ejemplo la cartera multiactivo 60/40, en la que el componente de renta variable se consideraba típicamente como el motor de crecimiento y los bonos eran el vehículo para generar renta; actualmente, dicho enfoque 60/40 no parece tan infalible.

En deuda, por ejemplo, lograr renta se ha tornado cada vez más difícil: a sus cotizaciones actuales, casi 14 billones de dólares en bonos ofrecen rentabilidades al vencimiento (TIR) negativas, y los inversores se ven obligados a considerar inversiones fuera de su “zona de comodidad” para lograr esos ingresos tan necesarios.2 Para muchos, esto supone asumir más riesgo, entrando quizá en el segmento high yield, en los mercados emergentes o en bonos a más largo plazo. Ante tal perspectiva, cabe preguntarse cuán sostenibles son estas opciones. Es fácil perseguir más renta pero olvidar los riesgos que conlleva hacerlo.

Renta decreciente en una cartera 60/403

Fuente: Bloomberg, Newton, a 30 de septiembre de 2019.

La renta variable también presenta riesgos potenciales. Para empezar, ¿es sostenible la actual expansión de múltiplos? Esta pregunta es especialmente relevante en Estados Unidos, donde las valoraciones bursátiles continúan alcanzando máximos históricos. Al mismo tiempo, oportunidades aparentemente sólidas de dividendo —por ejemplo en ciertos bancos y sociedades de inversión inmobiliaria (REIT)— están empezando a mostrar indicios de tensión. ¿Cuántas empresas zombi se han mantenido con vida gracias al soporte vital de una QE unida a tipos de interés bajos y a la demanda de renta? ¿Cuán sostenibles son los REIT de inmuebles comerciales cuando las tiendas físicas se ven diezmadas por el crecimiento de gigantes online como Alibaba y Amazon?

Ante tal trasfondo, no sorprende que los inversores estén sopesando las opciones a su disposición para trazar una ruta por el campo de minas de la renta.

En opinión de Nick Clay, gestor de la estrategia BNY Mellon Global Equity Income, un enfoque adecuado es concentrarse en la sostenibilidad del dividendo. Su objetivo a este respecto es encontrar empresas que asignen su capital de forma disciplinada, lo cual reduce la probabilidad de que recorten su dividendo.

No obstante, Clay advierte del peligro de comprar una empresa para obtener renta por el simple hecho de que tiene un coeficiente de reparto elevado: “Los ratios de reparto altos no siempre son tan positivos como aparentan. Es necesario constatar si la compañía paga su dividendo mediante ingresos sólidos y sostenibles, o si financia dichos pagos mediante la emisión de deuda. Esta cuestión es crucial para los inversores con horizontes a largo plazo, sobre todo si requieren rentas consistentes.”

Según Clay, otro motivo por el que mirar más allá del atractivo inmediato de coeficientes de reparto elevados o crecientes es que podrían apuntar a dificultades financieras, incluso si el conjunto del mercado todavía no se ha dado cuenta. “Si una empresa ha mantenido estable su dividendo pero anuncia un menor beneficio que en su informe previo, tendrá un mayor coeficiente de reparto que antes. Sin embargo, esto no significa necesariamente que sea una buena inversión. Esto pone de relieve la necesidad de adoptar un enfoque activo (y no pasivo) a la hora de invertir en renta variable de reparto”, explica el gestor.

Es mucho mejor invertir en empresas con disciplina de capital y equipos directivos con incentivos adecuados, que comparten sus beneficios con los accionistas en lugar de destinarlos a proyectos quiméricos o a adquisiciones poco oportunas.

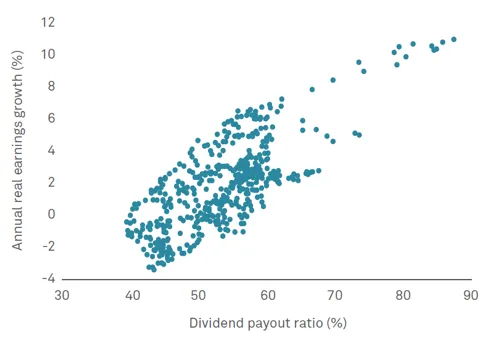

Coeficientes de reparto de la renta variable de EE. UU. y crecimiento subsiguiente del beneficio a 10 años (1946-2001)

Fuente: Arnott and Asness, “Surprise! Higher Dividends = Higher Earnings Growth”, Financial Analysts Journal (2003). Únicamente a efectos ilustrativos.

1;BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que asuman actividades de gestión de carteras en el marco de contratos relativos a productos y servicios celebrados entre clientes y BNYMIM EMEA, BNY MFML o los fondos BNY Mellon.

2;Financial Times: “Emerging markets set January record for foreign-currency debt”, 4 de febrero de 2020.

3;Incluye datos de Datastream desde 1990 hasta 1998 y de Factset desde 1998 hasta el presente. 60% MSCI AC World; 40% BofAML £ Broad Market.