Oportunidades globales de alto rendimiento a corto plazo en un mundo post-COVID

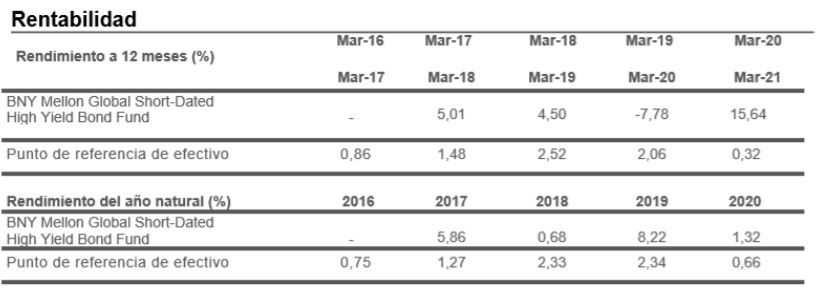

El BNY Mellon Global Short-Dated High Yield Bond Fund obtuvo una rentabilidad acumulada a cuatro años del 15,9%, frente al 6,5% del índice de referencia1.

El enfoque en valores a corto plazo proporciona un perfil de menor volatilidad, con mejor liquidez que el alto rendimiento tradicional, combinado con el potencial de mayores rendimientos en comparación con los bonos del Estado y la deuda corporativa de grado de inversión.

El fondo ofrece a los inversores acceso a la renta fija a corto plazo y de mayor rendimiento a través de un enfoque global y sin restricciones que permite al equipo seleccionar bonos en las regiones e industrias en las que las perspectivas económicas son positivas. Esto permite obtener una cartera más diversificada, con una mayor exposición a Europa, donde las valoraciones y las expectativas de impago son más favorables en comparación con el mercado estadounidense.

Uli Gerhard, gestor del BNY Mellon Global Short-Dated High Yield Bond Fund, comparte su perspectiva sobre los mercados mundiales y explica por qué ESG está cambiando el posicionamiento del fondo.

Perspectivas

Las economías se están recuperando a medida que un número creciente de personas se vacunan y los confinamientos se terminan gradualmente. En general, se trata de una buena noticia para la generación de flujo de caja de las empresas, ya que sus ingresos repuntan (aún más). También presenciamos el deseo de las empresas de reducir la deuda tras el aumento del apalancamiento en el último año. La proporción de bonos “distressed” o con dificultades (es decir, bonos que cotizan por debajo de 80) ha descendido bruscamente desde el 8,87% del mercado general en marzo de 2020, hasta el 0,35% del mercado en febrero de 2021. Esto sugiere una perspectiva de impago muy mejorada para 2021/22, y esperamos tasas de incumplimiento del 1% o inferiores.

Hay una demanda latente en algunos sectores de la economía que no han podido abrirse hasta ahora (las tasas de ahorro han subido mucho). Esto, combinado con los efectos de base (caídas de los precios de la energía y recortes fiscales en algunos lugares el año pasado), debería conducir a un aumento temporal de las tasas de inflación anual durante los próximos 12-18 meses. Nos parece correcto que los rendimientos de los bonos del Estado a 10 años hayan vuelto a los niveles anteriores a la COVID-19, pero una mayor volatilidad de los bonos del Tesoro podría ofrecer oportunidades para que el fondo compre bonos con rendimientos más altos (ya que recibimos continuamente dinero en efectivo a través de los reembolsos de bonos / compras anticipadas). Mientras que la Reserva Federal de EE. UU. se ha mostrado más laxa, el BCE ha respondido al movimiento de los tipos con un aumento de las compras con flexibilización cuantitativa. Junto con el hecho de que el telón de fondo del crecimiento en Europa es algo menor que en EE. UU., los riesgos de una nueva subida de los tipos europeos son menores que los de los bonos del Tesoro. Esto debería ayudar a garantizar que, especialmente en Europa, la "búsqueda de rendimiento" siga impulsando a los inversores de Grado de Inversión hacia el extremo superior del alto rendimiento y mantenga a este último anclado.

El mercado está completamente abierto para que las empresas obtengan fondos y, de hecho, se han refinanciado de forma muy activa. Casi no hay vencimientos pendientes para lo que queda de año, y los importes que vencen en 2022 son muy limitados. Las empresas están abordando ahora los vencimientos de 2023 a 2026, y esperamos que la actividad de refinanciación se recupere durante el resto de este año y en 2022. Para nosotros, la refinanciación significa que tenemos efectivo disponible para invertir en nuevas oportunidades. Esto será especialmente beneficioso en caso de un nuevo aumento de los rendimientos.

Poder invertir en los mercados de alto rendimiento a nivel mundial es beneficioso en un momento en que las economías salen de los confinamientos a diferentes velocidades, y los gobiernos afinan las medidas fiscales de diferentes formas. Últimamente hemos movido una mayor parte de nuestros riesgos hacia Europa, dadas las valoraciones más atractivas y la menor volatilidad de los tipos.

Los temas ESG y las tendencias de la demanda de energía están cambiando el posicionamiento de nuestro Fondo

El sector de la energía desempeña un papel mucho menor para nosotros en comparación con hace un año, por dos razones: 1) la ESG y 2) las tendencias que reducirán la demanda de energía en el futuro. El año pasado redujimos la exposición a las empresas del sector energético tras el repunte inicial que nos ayudó a recuperar toda la caída de nuestra exposición al petróleo y al gas, y no hemos vuelto a aumentarla a pesar del nuevo repunte del precio del petróleo, ya que, en nuestra opinión, el sector está experimentando un cambio estructural.

Sin embargo, hemos aumentado nuestra participación en los sectores de la automoción y los productos químicos, ya que estos se están beneficiando de la clara recuperación de las economías y de la demanda latente, así como de la reposición de existencias en el caso de los productos químicos. También hemos aumentado nuestro posicionamiento en el sector sanitario y mantenemos una gran exposición a las telecomunicaciones/cable, dados los flujos de caja predecibles y estables.

En cuanto a las empresas de la "recuperación de COVID-19", diferenciamos entre los emisores centrados en el ámbito nacional (como los pubs del Reino Unido o los parques temáticos) y las empresas del sector del ocio con enfoque internacional (como las aerolíneas). Nos hemos posicionado en el primer caso, pero nos hemos alejado del segundo. Hemos sido y seguimos siendo fieles a nuestra filosofía y proceso de inversión: sólo invertimos en empresas en las que tenemos visibilidad de la trayectoria prevista de reembolso (en aproximadamente la mitad de nuestras inversiones eso significa un reembolso anticipado). Aunque muchas empresas del sector ocio han subido, como los cruceros o las aerolíneas, actualmente estas empresas no generan ningún efectivo y, por tanto, no encajan en nuestro proceso de selección de valores.

Tampoco estamos expuestos a emisores británicos centrados en la exportación, debido a las preocupaciones comerciales relacionadas con el Brexit.

Nos sentimos muy cómodos con nuestro posicionamiento actual, ya que todas nuestras participaciones son generadoras sólidas de flujos de caja con patrocinadores robustos. Incluso en caso de una nueva desaceleración, confiamos en que la cartera estará mucho mejor protegida que hace un año. Las características de corta duración nos protegen de una sensibilidad significativa a los tipos de interés. Recientemente hemos aumentado un poco la duración para aprovechar las emisiones nuevas y atractivas, pero el vencimiento global previsto sigue siendo muy bajo, de 1,6 años.

Por qué ESG es aún más importante para los inversores de alto rendimiento

Durante muchos años hemos insistido a nuestros clientes sobre el hecho de que los riesgos ESG pueden ser más importantes en los mercados de alto rendimiento que en la deuda con grado de inversión, ya que algunos sectores con riesgos ESG más importantes, como la energía, suelen representar una gran parte del mercado de deuda de alto rendimiento.

En consecuencia, tener en cuenta los riesgos ESG ha sido durante mucho tiempo una parte esencial de nuestro análisis de la deuda de alto rendimiento, siendo la gobernanza la cuestión más importante.

En 2020 observamos un aumento claro de la atención prestada a los factores ESG en la deuda de alto rendimiento, y estos riesgos se han convertido en parte del diálogo cotidiano en todo el mercado. Acogemos con satisfacción el aumento de la atención y la transparencia sobre estos riesgos: los emisores de deuda de alto rendimiento a menudo no están cubiertos por los proveedores de calificaciones ESG, ya que muchos emisores de alto rendimiento son privados.

Utilizamos un cuestionario ESG propio para ayudar a cubrir las lagunas de información, y creemos que una mayor transparencia servirá para apoyar una investigación y un análisis precisos de los emisores.

Nuestras decisiones de inversión en nuestras carteras de alto rendimiento se basan en una colaboración estrecha con los equipos de dirección para entender los riesgos ESG y fomentar una mejor gestión de esos riesgos cuando sea necesario. Las cuestiones de gobernanza se plantean con los emisores de deuda de alto rendimiento como algo natural.

En 2020, una empresa energética que lleva mucho tiempo en nuestras carteras de alto rendimiento completó por primera vez nuestra encuesta ESG propia. Destacaron el mayor uso de gas en lugar de gasóleo en su maquinaria, lo que reduce las emisiones, y señalaron cómo el cambio al trabajo digital había ocasionado un menor impacto de la pandemia de COVID-19 del que se habría producido de otro modo. Esta interacción y la mayor transparencia de la empresa nos parecieron positivas, y también lo consideramos adecuado para algunas carteras con objetivos de sostenibilidad.

Por otra parte, hemos hablado con un fabricante europeo de piezas de automóviles después de que nuestra calificación ESG propia se rebajara a 5 (la peor calificación posible), causada por una caída de su calificación social a 5. Los riesgos identificados fueron la calidad y la seguridad de los productos, con un problema de fiabilidad de los mismos; la gestión de la cadena de suministro, en la que había poca información sobre el grado de certificación de los proveedores; y la gestión de la mano de obra, con preocupaciones sobre los procesos de reestructuración y las pérdidas de puestos de trabajo. La empresa respondió a nuestras preguntas aportando información adicional y, tras una revisión formal por parte del Grupo de Revisión de Calificaciones de Inversión Responsable de Insight, la calificación social se ajustó a 4 sobre la base de la nueva información proporcionada.

Fuente: Lipper IM a 31 de marzo de 2021. La rentabilidad del fondo para la clase de acciones USD W (Acc.) se calcula como el rendimiento total, basado en el valor liquidativo, incluidos los gastos, pero excluyendo la comisión inicial, los ingresos reinvertidos brutos de impuestos, expresados en la moneda de la clase de acciones. El impacto de la comisión inicial, que puede ser de hasta el 5%, puede ser importante en el rendimiento de su inversión. Las cifras de rendimiento, incluida la comisión inicial, están disponibles previa solicitud.

1 Fuente: Lipper a 31 de marzo de 2021. La rentabilidad del fondo USD C (Acc.) se calcula como el rendimiento total, basado en el valor liquidativo, incluidos los gastos, pero excluyendo la comisión inicial, los ingresos reinvertidos brutos de impuestos, expresados en la moneda de la clase de acciones. El impacto de la comisión inicial, que puede ser de hasta el 5%, puede ser importante en el rendimiento de su inversión. Las cifras de rendimiento, incluida la comisión inicial, están disponibles previa solicitud.

Las rentabilidades obtenidas en el pasado no son indicación alguna de rentabilidades futuras. El valor de las inversiones puede caer y los inversores podrían no recuperar la suma invertida.

Objetivo de inversión e índice de referencia

Objetivo: Ofrecer una rentabilidad positiva superior al Cash Benchmark (LIBOR a 3 meses en USD) de forma continua en un plazo de 3 años.

Índice de referencia: El Fondo medirá su rentabilidad con el LIBOR USD a 3 meses (el "Índice de referencia de efectivo"). El LIBOR USD es el tipo de interés interbancario medio al que un gran número de bancos del mercado monetario londinense están dispuestos a prestarse capital no garantizado denominado en dólares estadounidenses. El índice de referencia de efectivo se utiliza como objetivo para medir su rendimiento sobre una base anualizada continua de 3 años, antes de comisiones. El Fondo se gestiona activamente, lo que significa que el gestor de inversiones tiene la potestad en cuanto a la selección de inversiones, según el objetivo y la política de inversión indicados en el Folleto.

Riesgo de Cambio: Este Fondo invierte en mercados internacionales, lo que significa que está expuesto a variaciones de los tipos de cambio que podrían afectar al valor del Fondo.

Riesgo de Derivados: Los derivados son muy sensibles a los cambios en el valor del activo del que dependen. Un pequeño cambio en el valor del activo subyacente puede causar un gran cambio en el valor del derivado. Esto puede aumentar el tamaño de las pérdidas y ganancias, haciendo que el valor de su inversión fluctúe. Al utilizar derivados, el Fondo puede perder mucho más que la cantidad invertida en derivados.

Cambios en los Tipos de Interés y Riesgo de Inflación: Las inversiones en bonos/valores del mercado monetario están condicionadas por los tipos de interés y la evolución de la inflación, que pueden afectar negativamente al valor del Fondo.

Riesgo de las Calificaciones Crediticias y de los Valores no Calificados: Los bonos con una baja calificación crediticia o los bonos sin calificación tienen un mayor riesgo de incumplimiento.Estas inversiones pueden afectar negativamente al valor del Fondo.

Riesgo de Crédito: El emisor de un valor mantenido por el Fondo puede no pagar los ingresos o no reembolsar el capital al Fondo a su vencimiento.

Riesgo de Contraparte: La insolvencia de cualquier institución que preste servicios como la custodia de activos o que actúe como contraparte de derivados u otros acuerdos contractuales, puede exponer al Fondo a pérdidas financieras.

Riesgo de los Mercados Emergentes: Los mercados emergentes presentan riesgos adicionales debido a las prácticas de mercado menos desarrolladas.

INFORMACIÓN IMPORTANTE:

Dirigido exclusivamente a Clientes Profesionales y, en Suiza, solo para Inversores Cualificados.

El presente material es una promoción financiera y no constituye consejo o asesoramiento de inversión. Si desea una lista completa de los riesgos aplicables a este fondo, consulte el Folleto informativo u otra documentación de oferta. Recomendamos a los inversores que lean el Folleto informativo y el Documento de Datos Fundamentales para el Inversor (DFI o KIID) más recientes de cada fondo en el que deseen invertir antes de realizar suscripción alguna. Visite www.bnymellonim.com. El Folleto Informativo y el KIID están disponibles en inglés y en un idioma oficial de las jurisdicciones en las que el Fondo está registrado para su venta al público.

De no indicarse otra cosa, todos los pareceres y opiniones expresados corresponden al gestor de inversiones.

Esto no es una investigación de inversiones ni una recomendación de investigación a efectos de regulación.

El Fondo es un subfondo de BNY Mellon Global Funds, plc (BNY MGF), una sociedad de inversión mobiliaria de capital variable (ICVC) con responsabilidad segregada entre subfondos, fundada con responsabilidad limitada de conformidad con la ley irlandesa y autorizada por el Central Bank of Ireland como Fondo UCITS (OICVM). La Sociedad Gestora es BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML), regulada por la Commission de Surveillance du Secteur Financier (Comisión de Vigilancia del Sector Financiero, CSSF). Domicilio social: 2-4 Rue Eugène Ruppert L-2453 Luxemburgo.

BNY Mellon es la marca corporativa de The Bank of New York Mellon Corporation y de sus filiales.

En Austria, el Folleto actual y el Documento de Información Relevante para el Inversor están disponibles gratuitamente en Raiffeisen Zentralbank Österreich Aktiengesellschaft, Am Stadtpark 9, A-1030, Viena. En Bélgica, el KIID, el Folleto, los estatutos y el último informe anual están disponibles gratuitamente a petición del agente de pagos: JP Morgan Chase Bank, 1 Boulevard du Roi Albert II, B-1210 Bruxelles, Bélgica. El folleto, los KIID, los estatutos y los informes financieros anuales y semestrales están disponibles en inglés. En Alemania, el Folleto está disponible en BNY Mellon Fund Management (Luxemburgo) S.A. (BNY MFML), sucursal alemana, MesseTurm Friedrich-Ebert-Anlage 49, 60308 Frankfurt am Main, Alemania. En España, BNY Mellon Global Funds está registrada en la CNMV, con el número de registro 267. En Suiza, la Sociedad está constituida como sociedad deinversión de capital variable conforme a las leyes de Irlanda, y los Subfondos están autorizados por la FINMA para su distribución a inversores no cualificados en o desde Suiza. El representante suizo es Carnegie Fund Services S.A., 11, rue du Général-Dufour, 1204 Ginebra. El agente pagador suizo es la Banque Cantonale de Genève, 17, quai de l'Ile, 1204 Ginebra. En Suiza los inversores pueden obtener gratuitamente del representante suizo más información y los documentos de la sociedad, tales como el Folleto, los KIID, los estatutos, los informes semestrales y anuales, cada uno en su última versión aprobada por la FINMA y en alemán.

Emitido en Suiza por BNY Mellon Investments Switzerland GmbH, Fraumünsterstrasse 16, CH-8001 Zúrich, Suiza.

Emitido en el Reino Unido por BNY Mellon Investment Management EMEA Limited, BNY Mellon Center, 160 Queen Victoria Street, Londres, EC4V 4LA. Registrada en Inglaterra bajo el número de licencia 1118580. Autorizada y regulada por la Financial Conduct Authority.

Emitido en Europa (excepto Suiza y Francia) por BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML), una sociedad cotizada limitada (sociedad anónima) constituida conforme a las leyes de Luxemburgo y que tiene el número de registro B28166 y su domicilio social en 2-4 Rue Eugène Ruppert L-2453 Luxemburgo. BNY MFML está regulada por la Commission de Surveillance du Secteur Financier (CSSF).

ID: 556009. Exp. 31/07/2021