¿Puede el consumidor rescatar a la inversión de reparto en 2020?

La ponderación de las empresas de bienes de consumo en la estrategia BNY Mellon Global Income es casi el doble de su peso en el índice FTSE World. Su gestor Nick Clay, de Newton , afirma que ciertas áreas del sector todavía le inspiran confianza de cara a 2020 pese a la fragilidad de la economía global.

Nick Clay, gestor de renta variable global de reparto en Newton, considera que el sector del consumo ofrece oportunidades, con la excepción de las grandes calles comerciales. Casi una cuarta parte de la estrategia BNY Mellon Global Income gestionada por Clay está expuesta a los bienes de consumo, frente a una ponderación del 11,2% en el índice FTSE World; los servicios de consumo representan un 10% adicional de la estrategia, aunque dicho porcentaje supone una ligera infraponderación respecto al indicador (donde tiene un peso del 11,1%).

Con tenencias como H&M e Inditex, Clay explica que el sector le atrae por las ventajas de escala, el bajo coste y la capacidad de estas empresas para adaptarse a las nuevas reglas de juego del comercio minorista, algo que ni mucho menos logran todas las compañías. Por ejemplo, un estudio publicado a comienzos de enero revela que en la actualidad existen 50.000 tiendas menos en las grandes calles comerciales del Reino Unido que hace tan solo una década, y algunos analistas pronostican que la situación no hará más que empeorar.

Según Clay, las áreas comerciales urbanas se han visto diezmadas por la “tormenta perfecta” que ha supuesto el auge de las ventas por internet, el aumento de los alquileres y el impuesto sobre inmuebles comerciales. Cadenas emblemáticas de las calles comerciales británicas, como por ejemplo Coast, Karen Millen y Debenhams, están siendo víctimas de nuestro deseo creciente de comprar por internet y no en tiendas físicas.

“Ante un trasfondo sombrío de fuertes obstáculos económicos derivados del brexit y de la ralentización económica global, por no mencionar la popularidad de los gigantes del comercio electrónico, ¿tienen las calles comerciales alguna oportunidad de resurgir, o acaso estamos viendo sus últimos estertores?”, se pregunta el gestor.

Clay señala la percepción generalizada de que el auge de gigantes del comercio electrónico como Amazon ha supuesto el toque de difuntos para las tiendas tradicionales, no solo en el Reino Unido sino en todo el mundo. “Además, crear competencia es increíblemente fácil hoy en día. No requiere una gran inversión inicial, no se necesita una tienda física, y tras diez años de QE es posible obtener dinero barato en todo el mundo. Esto significa que si una empresa no tiene escala en su sector, no es el productor de menor coste de un producto y no cuenta con un balance saneado, se enfrenta a un futuro muy incierto”, añade.

Ante el avance tecnológico y con un consumidor cada vez más consciente de cómo y dónde se fabrican los productos, es crucial que el comercio tradicional se adapte a las tendencias de consumo y al comportamiento de gasto actuales, explica Clay:

“Las empresas más resistentes serán aquellas capaces de crear experiencias de compra innovadoras y memorables, que en nuestra opinión emplearán un enfoque híbrido online y de ladrillo. Las compañías que se den cuenta de ello y que implementen con éxito fórmulas de este tipo serán las que definirán la calle comercial del futuro.”

Inversión de reparto y tecnología

Incluso con la estricta disciplina de rentabilidad por dividendo que aplica Clay, el sector tecnológico es otra área en la que abundan las oportunidades: un 19% de la estrategia se concentra en este segmento del mercado. El sector tecnológico supuso un lastre en el último trimestre de 2019, pero el gestor considera que sus perspectivas de cara a 2020 aún son positivas; dicho esto, el panorama económico y bursátil a medio plazo le inspira cautela.

“Cisco Systems e Infosys mermaron considerablemente la rentabilidad de la estrategia en el trimestre final del año. Aunque los resultados trimestrales de Cisco cumplieron las expectativas, sus previsiones para el trimestre siguiente decepcionaron y la acción perdió terreno. Creemos que esta debilidad a corto plazo en las previsiones se debe a retrasos en pedidos y no a cancelaciones, con lo que anticipamos una mejora de la situación en 2020”, explica Clay.

En cuanto a Infosys: “El grupo indio de subcontratación de TI perdió terreno tras anunciar que estaba investigando presuntas irregularidades contables, reveladas por personal de la compañía. Hemos examinado sus prácticas de contabilidad, y en base a lo que hemos visto por el momento, creemos que están en línea con las normas del sector; no obstante, la investigación continúa.” Clay menciona que otro lastre en el sector tecnológico fue la ausencia de ciertas acciones en la cartera (concretamente Apple, en la que no puede invertir dado que no satisface su umbral de rentabilidad por dividendo).

Desglose por regiones

América del Norte continúa siendo la mayor región en la estrategia de renta variable global de reparto, con algo más del 45% de la cartera, pero dicho porcentaje representa una infraponderación respecto al índice FTSE World, donde tiene un peso cercano al 58%. En cambio, Clay sobrepondera la Europa continental, su segunda mayor exposición regional: su asignación del 30% es el doble del peso de esta región en el FTSE World (del 15%). A lo largo del año pasado, la estrategia BNY Mellon Global Income ha visto disminuir ligeramente sus exposiciones al Reino Unido y a los Países Bajos, mientras que la ponderación de Suiza ha aumentado hasta más del 12% de la cartera. La exposición a Suecia ha pasado a ser más del doble de lo que era hace 12 meses, aunque desde un nivel muy bajo: desde menos del 2% del patrimonio a fin de 2018, hasta en torno al 4,5% a fin de 2019; el peso del país escandinavo en el índice FTSE World es de un mero 0,87%.

¿Qué nos deparará 2020?

Clay considera que el liderazgo del mercado de renta variable estuvo excepcionalmente confinado en 2019. Así, cree que algunas acciones en apariencia relativamente seguras y defensivas han perdido atractivo, dado el aumento de sus valoraciones y unas expectativas elevadas. El año pasado fue escenario de la segunda mayor expansión de los ratios de valoración en las bolsas mundiales desde 1988, con lo que las expectativas de cara a 2020 le parecen muy altas. “Las empresas tendrán que cumplir sus previsiones en un entorno de presión creciente sobre sus márgenes, sus impuestos y el crecimiento de sus ventas”, concluye.

[1] BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que asuman actividades de gestión de carteras en el marco de contratos relativos a productos y servicios celebrados entre clientes y BNYMIM EMEA, BNY MFML o los fondos BNY Mellon.

[1] How to save the UK’s crisis-hit High Streets, BBC.co.uk, 13 de enero de 2020.

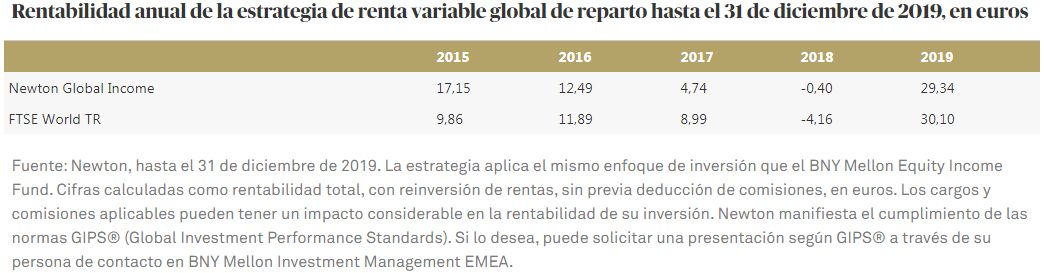

Las rentabilidades obtenidas en el pasado no son indicación alguna de rentabilidades futuras.

El valor de las inversiones puede caer y los inversores podrían no recuperar la suma invertida. La renta generada por las inversiones puede variar y no está garantizada.

Riesgo de rentabilidad/objetivo: no se garantiza de modo alguno que el Fondo vaya a lograr sus objetivos.

Riesgo cambiario: Esta estrategia invierte en mercados internacionales, con lo que está expuesta a fluctuaciones de los tipos de cambio que podrían afectar a su valor.