¿Son los dividendos la salvación a las preocupaciones del mercado estadounidense?

La desglobalización, un futuro inflacionista incierto y las miniburbujas forman un contexto de mercado atípico en EE. UU. En consecuencia, John Bailer, de Newton1, cree que la próxima década girará en torno al alfa a la hora de captar rendimientos, y que el análisis fundamental será clave.

¿Es caro el mercado estadounidense? Sí y no, según John Bailer, gestor del BNY Mellon US Equity Income Fund. Y afirma que eso se debe a que las zonas caras del mercado son muy caras, lo que eleva la valoración de todo el mercado. En su opinión, los sectores menos apreciados, como las acciones de valor, siguen teniendo precios atractivos, tanto en términos relativos como históricos.

“Si la inflación ha llegado para quedarse, entonces las acciones de valor deberían valorarse más que ahora. Por término medio, los valores menos caros (según el PER) tienden a superar a los más caros con el paso del tiempo, y ahora mismo los menos caros tienen un PER de unas 8 veces, frente a su nivel histórico de 10 veces“.

Para él, la ventaja de las acciones de valor es que estas empresas también suelen estar entre las que mejores dividendos pagan. Históricamente, desde la década de 1930 hasta hoy, los dividendos han representado una media del 59,4% de la rentabilidad total del mercado estadounidense y, sin embargo, los efectos de la flexibilización cuantitativa (QE, por sus siglas en inglés) conllevaron que solo representasen alrededor del 26% de la rentabilidad total durante la década 2010-20201, señala Bailer. Y destaca que en lo que llevamos de la década de 2020, ese porcentaje ha sido aún menor, alrededor del 22% de la rentabilidad total.

Las ratios de desembolso de las empresas estadounidenses también son moderadas. Desde los años 30, la ratio media de desembolso era del 52,5% y, sin embargo, hoy está más cerca del 37%2, lo que subraya que históricamente parece haber capacidad para que los dividendos sigan creciendo, afirma. Bailer espera que el crecimiento de los dividendos siga siendo fructífero en EE. UU. durante los próximos años, en torno a niveles altos de un solo dígito.

Pero, ¿qué hará que los inversores vuelvan al valor? El cambio de régimen puede ser inevitable dado el contexto inflacionista y la vuelta a unos tipos de interés más “normales“, afirma. “La flexibilización cuantitativa y los tipos negativos fueron la anomalía: los tipos de interés cero no tienen sentido. Ahora estamos viendo cómo vuelve a cambiar el régimen. Como el efectivo ya no es “gratuito”, empiezan a verse las grietas, empezando por la tecnología, California, el sector inmobiliario comercial y el capital riesgo“.

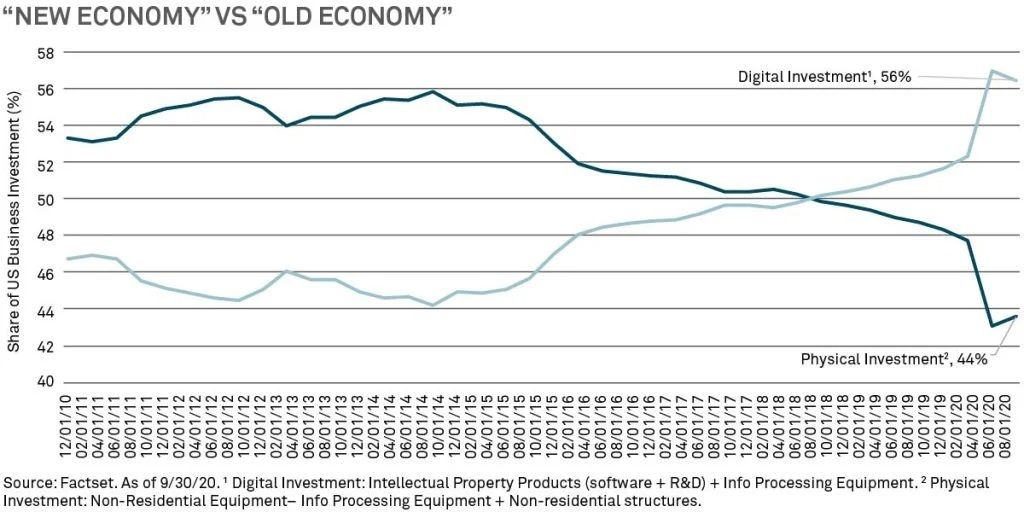

El cambio de tipos, junto con la inflación persistente, los efectos de un giro hacia la relocalización en EE. UU. (como parte de un esfuerzo actual de desglobalización) y el aumento del gasto en infraestructuras determinarán de dónde procederán los rendimientos durante la próxima década, afirma Bailer.

En este entorno, Bailer cree que hay que centrarse en las empresas con poder de fijación de precios. Además, los inversores deben examinar la base de clientes de las empresas. Por ejemplo, señala que desconfía de ámbitos como la publicidad digital. Esto se debe a que muchas empresas de medios de comunicación han estado muy expuestas a empresas tecnológicas poco rentables. “A medida que baje la marea, podrán verse esas grietas; ya lo hemos visto en determinadas áreas del sector bancario regional. Y preferimos las empresas que se centran en clientes que quizás parezcan más aburridos“.

En este entorno, Bailer se muestra algo preocupado por el gasto de los consumidores estadounidenses. A medida que desaparezcan los efectos del apoyo gubernamental durante la pandemia, el gasto puede volverse más moderado, afirma. Sin embargo, a medida que cambien los incentivos gubernamentales, como la Ley de Reducción de la Inflación, que favorece los proyectos de infraestructuras, es probable que se beneficie el gasto orientado a la inversión, añade.

Por otra parte, sigue favoreciendo a las compañías de seguros y a las entidades financieras (pero no a las diversas pequeñas entidades regionales). “No creemos en el valor profundo ni en mezclar crecimiento y valor. Queremos centrarnos en las áreas que la gente ve con escepticismo a pesar de sus perspectivas atractivas; queremos áreas perjudicadas por la pandemia pero en las que se ven signos de mejora“.

Bailer también se muestra optimista sobre las perspectivas de recesión en EE. UU. En su opinión, los fundamentos (incluidos los flujos de caja, los balances sólidos y los dividendos crecientes y sostenibles) funcionan bien en una economía en desaceleración.

1 Strategas, consultado el 16 de mayo de 2023.

2 Ibid 1431752

Exp: 31 Agosto 2023