Temporada de resultados: el lujo en el punto de mira

Kevin Thozet, miembro del comité de inversiones de Carmignac, analiza cómo podría comportarse el sector del lujo en esta temporada de resultados y más allá.

En 2021, en medio del auge de los mercados y el crecimiento económico posteriores a la COVID, el sector del lujo estaba en su apogeo. Pero esta euforia quedó atrás hace mucho tiempo. Los precios de las acciones han bajado una media del 10 % interanual.

Con la incertidumbre alcanzando un nuevo máximo histórico y la preocupación de que la naturaleza estanflacionaria de las políticas estadounidenses se transforme en una recesión significativa, ambos extremos del espectro del sector de consumo indican ahora que las presiones recesivas están aumentando. Con la economía real preparada para más dificultades, los inversores de renta variable global que buscan una oportunidad en esta temporada de resultados podrían estar contemplando nombres de lujo, teniendo en cuenta la reciente debilidad absoluta y relativa del sector.

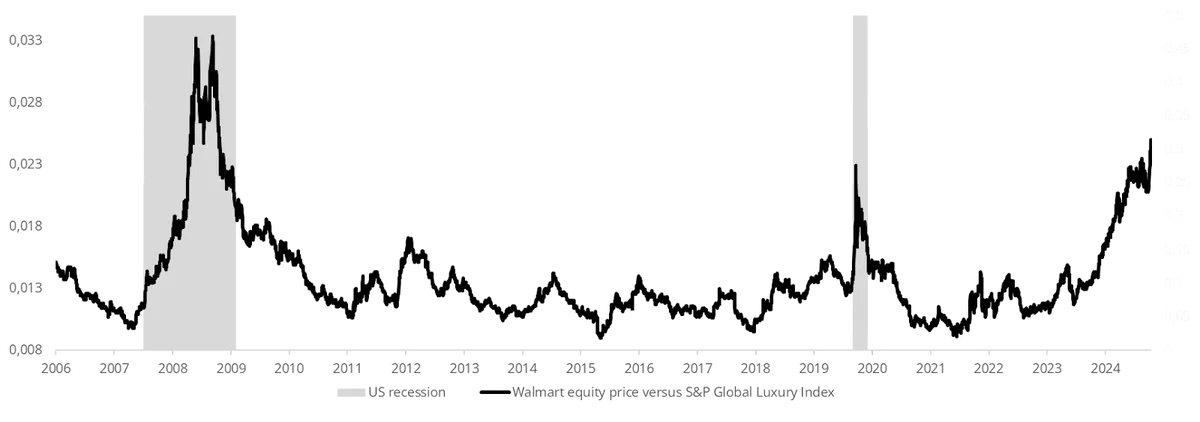

Gráfico: dos consumidores muy diferentes

Una evaluación del rendimiento diario relativo de las acciones de Walmart (el referente estadounidense de productos básicos de consumo) frente a una cesta de empresas de artículos de lujo y recesiones en Estados Unidos muestra que, históricamente, los productos básicos de consumo tienden a comportarse mejor a medida que el ciclo económico pasa de la expansión al pico o a la contracción.

La historia de dos acciones

Es muy difícil predecir el contexto macroeconómico y macropolítico mundial, por lo que resulta útil analizar empresas individuales para obtener algún tipo de información.

En primer lugar, LVMH, a menudo considerada la empresa líder del sector.

LVMH fue la primera empresa de artículos de lujo en publicar resultados, que no cumplieron las expectativas del mercado. Las predicciones del consenso eran que la división de moda y artículos de cuero del Grupo registraría un crecimiento orgánico plano durante el primer trimestre. La realidad fue peor. Especialmente en la división de moda y cuero de alto margen, impulsada por un consumidor estadounidense, japonés y, en menor medida, chino más débil. Esto, junto con el deterioro más severo de las marcas de menor precio con menos poder de fijación de precios.

Este «fallo» no es un buen augurio para el resto del sector.

Más allá del primer trimestre, hay muchas esperanzas de que las acciones vuelvan a estar en forma en la segunda parte del año. Las expectativas de consenso son que los beneficios crecerán a un ritmo del +12 % frente a una caída del 3 % interanual en el primer semestre. Pero esto parece cada vez más improbable dada la tasa de crecimiento orgánico de los ingresos de la empresa. Además, los efectos negativos sobre la riqueza, la naturaleza estanflacionaria de las políticas de Trump y la debilidad del dólar pesan sobre las perspectivas de la empresa. Vemos un riesgo creciente de crecimiento plano o muy bajo de un dígito en las ventas para el año natural.

¿Qué pasa con el otro lado de la ecuación? LVMH podría reducir los costes, sobre todo en el ámbito del marketing, pero la realidad es que esto no supondrá una gran diferencia. Los gastos de personal y los relacionados con el alquiler representan aproximadamente dos tercios de los gastos operativos totales y (excepto en Asia) estos últimos no están indexados a los ingresos. Los despidos no forman parte de la cultura de una empresa familiar, sobre todo dada la importancia del desarrollo y la formación de los empleados. Por lo tanto, dada la estructura de costes de la empresa, los ingresos mediocres se reflejarán en gran medida en las ganancias.

Pero no todas las acciones de lujo son iguales. ¿Cómo le irá a la «primera de la clase», Hermès

Mientras el sector se tambaleaba en 2024, Hermès fue capaz de contrarrestar la tendencia con un rendimiento muy superior al de la empresa, ya que sus ingresos anuales crecieron un 13 %, un ritmo similar al de los últimos 10 años. Pero incluso así podría no cumplir las expectativas.

Hermès rara vez ha «fallado» (solo una vez en los últimos seis años), sin embargo, después de un cuarto trimestre de 2024 fenomenal y un período de demanda extremadamente alta que ha sido difícil de satisfacer, es probable que los inventarios disminuyan. La mala noticia es que Hermès parece que va a reportar su trimestre de crecimiento orgánico más débil desde la Covid. La mejor noticia es que es probable que siga siendo una cifra de un dígito medio-alto. Y la debilidad porque te has quedado sin cosas que vender es un problema relativamente bueno.

La opinión general ha empezado a ajustarse para reflejar las difíciles perspectivas, pero creemos que sigue siendo demasiado alta, con un +8,7 % frente al año pasado.

El principal aspecto positivo para el fabricante de bolsos Birkin es, como de costumbre, que el nuevo año viene acompañado del cambio anual de precios (alrededor del +8 % a nivel mundial). Por ello, en lugar de centrarse en las cifras interanuales o intertrimestrales, es más probable que la dirección y los inversores se centren en los ingresos secuenciales, y el primer trimestre de 2025 superará al cuarto trimestre de 2024. Es probable que esto sea una excepción y no la norma en el sector. Pero no hay mucho de lo que alegrarse, ya que en términos de volumen, esto equivale a una evolución plana o negativa durante el trimestre.

Por supuesto, uno puede esperar una primavera floreciente, con un estímulo orientado al consumidor chino que levante todos los barcos o que Estados Unidos pase por un «bache» en lugar de una desaceleración más severa. Pero la esperanza no es una estrategia (de inversión) y no se pueden ignorar los riesgos a la baja de que las autoridades chinas deprecien el yuan/renminbi o que Trump y Navarro redoblen la guerra comercial.

En resumen, se espera que Hermès se gestione mejor que sus competidores, ya que su crecimiento está más impulsado por la oferta que por la demanda, pero, en general, a corto plazo, es difícil prever mejores días para el sector en su conjunto.

En cuanto a la otra cara del comercio de consumo, los productos básicos, el sector del lujo puede servir de advertencia a quienes se preguntan cómo reducir la beta de sus carteras.

Muchos inversores han intentado perseguir acciones de lujo al ver el potencial de recuperación de las ganancias, ya que el sector cotizaba a 25 veces las ganancias futuras. La caza de bienes de consumo básico, como Walmart, que cotiza a más de 30 veces las ganancias del próximo año debido a sus atributos defensivos, bien puede terminar mal.

A pesar del actual nivel récord de incertidumbre, los mercados están demostrando ser muy eficientes. Atrapar un cuchillo que cae nunca es tarea fácil, por lo que es clave centrarse en aquellas acciones que muestran perspectivas de crecimiento relativamente altas y regulares y que, por lo tanto, tienden a mantenerse mejor en caso de una recesión moderada.