Análisis sobre renta fija: Los bonos recuperan su función de amortiguación de la volatilidad

Por Gene Tannuzzo, Director Global de Renta Fija

Los bonos de alta calidad son un importante elemento diversificador cuando hay incertidumbre en los mercados

Los mercados de capitales mundiales han experimentado un cambio notable de las expectativas este año. Aunque las variables económicas basadas en los datos publicados aún parecen sólidas, con un bajo desempleo, una moderación de la inflación y unos fundamentales empresariales generalmente buenos, los inversores están mostrando más cautela. El optimismo que tocó techo tras las elecciones estadounidenses ha dado paso a inquietudes acerca de los riesgos bajistas para el crecimiento. Los mercados han respondido a este cambio con sobresaltos en la renta variable, una ampliación de los diferenciales de crédito y una caída de los rendimientos del Tesoro estadounidense.

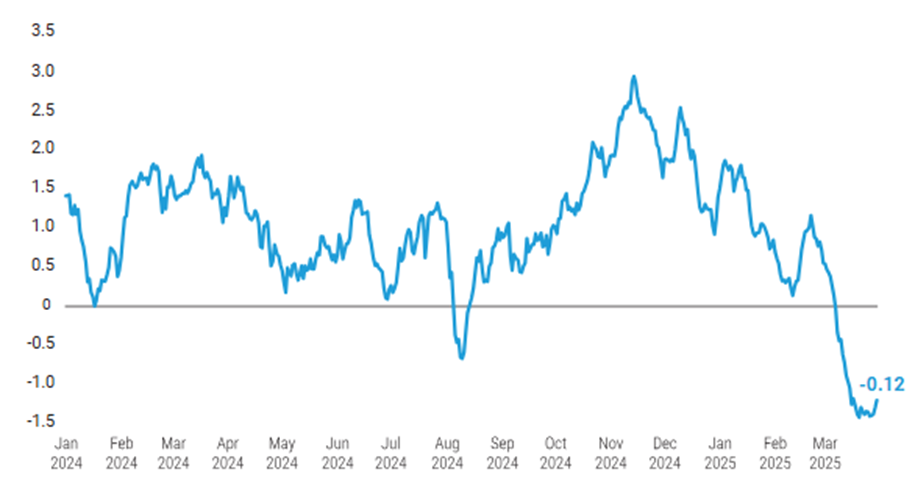

Gráfico 1: ¿A qué se debe la volatilidad del mercado?

Cambio en las expectativas (índice Daily News Sentiment)

Fuente: Banco de la Reserva Federal de San Francisco, a 31 de marzo de 2025. El índice Daily News Sentiment constituye una medida de alta frecuencia del sentimiento económico basada en el análisis léxico de los artículos de prensa relacionados con la economía. Unos valores más altos indican un sentimiento más positivo y unos más bajos, más pesimismo.

En los primeros compases de 2025, los inversores esperaban que las políticas propicias al crecimiento (desregulación y rebajas fiscales) pasaran a un primer plano. En cambio, el foco se ha puesto en los aranceles y unas políticas de inmigración más estrictas, y ambas cosas podrían lastrar la economía. La Reserva Federal estadounidense (Fed) también ha reconocido que los riesgos están sesgados a la baja.

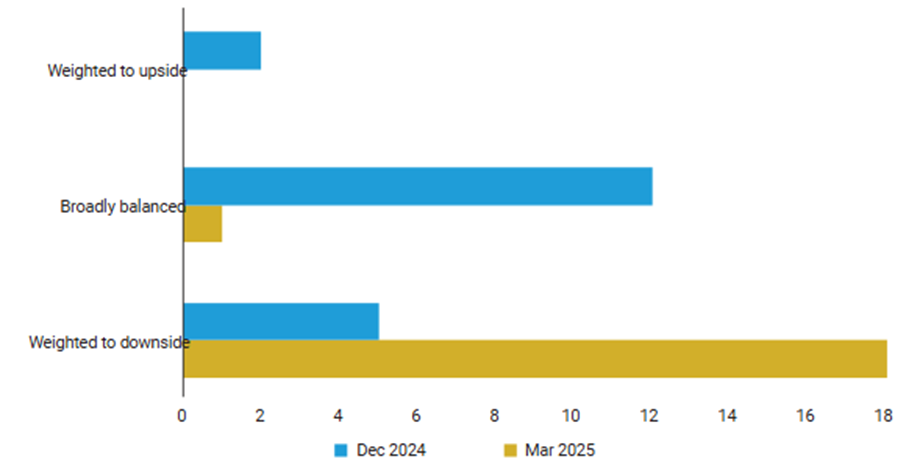

Gráfico 2: Los miembros de la Fed señalan unos mayores riesgos bajistas

Riesgos proyectados para el crecimiento del PIB (número de miembros del consejo de la Fed)

Fuente: Reserva Federal de EE. UU., a 31 de marzo de 2025.

Para los inversores, a la hora de hacer frente a estos retos, la renta fija ha recuperado su papel tradicional como elemento diversificador eficaz en las carteras. En este entorno, la orientación hacia bonos de alta calidad y una exposición selectiva al crédito cobran vital relevancia.

Catalizadores de la rentabilidad del mercado de renta fija

Hay varios factores que han influido en la rentabilidad del mercado de renta fija en lo que llevamos de año:

- Expectativas de menor crecimiento en Estados Unidos: El crecimiento económico en 2024 fue sólido, pero aumentan las inquietudes sobre los vientos en contra en 2025. Los riesgos geopolíticos, la incertidumbre sobre las políticas y un deterioro del sentimiento empresarial y de los consumidores han hecho tambalear la confianza de los inversores.

- Incertidumbre sobre la inflación: Si bien la escalada de la inflación de 2022 se ha moderado en gran medida, el posible impacto de los nuevos aranceles representa un riesgo muy presente. El sesgo de actualidad podría ejercer cierta influencia también, por lo que a los inversores les preocupa un escenario de reaceleración de la inflación, que podría significar que la Fed mantenga los tipos sin cambios durante más tiempo del que se prevé actualmente.

- Gasto público y políticas destinadas a fomentar el crecimiento fuera de Estados Unidos: El mercado de renta fija estadounidense suele incidir en los rendimientos de los bonos de todo el mundo. Sin embargo, en las últimas semanas, los acontecimientos a lo largo y ancho del planeta han influido en los mercados estadounidenses. Cabe reseñar que las expectativas de estímulos fiscales y otras políticas destinadas a fomentar el crecimiento en Alemania y Japón han ejercido presión alcista sobre los tipos estadounidenses.

En lo que va de año, el crédito ha rendido menos que la duración. Pese a esta debilidad, en los mercados de crédito se ha mantenido el orden, y los compradores han participado para sacar partido de las mejores valoraciones. Los diferenciales algo más amplios de hoy en día reflejan unos rendimientos del Tesoro estadounidense más bajos, no una caída directa de los precios de los bonos corporativos. Como cabría esperar en este entorno, la deuda de tipo fijo de alta calidad ha superado la rentabilidad de los bonos de alto rendimiento, los préstamos bancarios y otros instrumentos de tipo variable. No obstante, en conjunto, el crédito sigue siendo bastante caro en comparación con los niveles históricos.

Una fuente inesperada de rentabilidad superior, frente a lo que se preveía a principios de 2025, han sido los mercados emergentes. Los inversores en deuda de los mercados emergentes ya capearon unas políticas de aranceles similares en el anterior mandato de Trump, y el pasado otoño las primas de riesgo se incrementaron. Un hecho importante es que las discusiones sobre aranceles se han referido tanto a los socios comerciales de países desarrollados (como Europa y Canadá) como a los de economías de mercados emergentes (como China y México).

¿Qué pasará ahora con la Fed y los tipos?

La Fed mantuvo los tipos estables en su última reunión, pero anunció que ralentizaría el ritmo de su programa de endurecimiento cuantitativo. Esto indica un leve cambio hacia una postura más laxa, aunque no hay rebajas de tipos inminentes.

La Fed tendrá que encontrar un equilibrio difícil de lograr. Los aranceles podrían hacer subir la inflación, pero también podrían afectar al crecimiento económico al reducir el gasto de consumo y la inversión empresarial. Estas interacciones añaden un elemento más de complejidad al proceso de toma de decisiones de la Fed.

La autoridad monetaria ha indicado que está abierta a recortar los tipos dos veces este año. Antes de comprometerse con una trayectoria, seguramente tendrá que ver unos signos más claros de cómo evolucionará el posible tira y afloja entre la subida de la inflación y la caída de la demanda.

Posicionamiento de las carteras en este entorno

Al ampliarse los diferenciales de crédito, han aparecido focos de oportunidades en sectores menos expuestos a los riesgos comerciales y económicos. La selección de valores será importante en este entorno, ya que algunos sectores –como el automovilístico y el de materiales de construcción– se enfrentan a más riesgos derivados de los aranceles y perturbaciones de las cadenas de suministro, mientras que otros –como el de productos químicos y algunos sectores de consumo– podrían resistir mejor. Creemos que la dispersión dentro del mercado de alto rendimiento podría aumentar y la selección de crédito se perfilará como un motor importante de las rentabilidades.

Uno de los principales temas de este año es el regreso de la renta fija como elemento de diversificación en las carteras. A diferencia de los últimos años, en que a los bonos les ha costado ofrecer protección frente a periodos bajistas, la renta fija de alta calidad ha consolidado su función de amortiguación de la volatilidad. Dada la continua incertidumbre a la que se enfrentan los mercados de renta variable, es probable que esta dinámica siga ocupando un primer plano.

Conclusión

Los inversores deberían prepararse para unas perspectivas económicas cambiantes a medida que avanza el año. Se acentúan los temores sobre el crecimiento, la incertidumbre sobre las políticas sigue siendo elevada y los próximos pasos de la Fed serán objeto de una gran atención. En este entorno, revestirá esencial importancia un enfoque matizado y diversificado para la construcción de carteras.

Información importante:

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto, o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En el EEE: Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación. Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales o Contrapartes de Mercado; ninguna otra persona deberá actuar sobre la base de esta información.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle. © Columbia Threadneedle. Todos los derechos reservados