Cierre de 2024: Una «desinflación inmaculada» y los «siete magníficos»

Steven Bell, Economista Jefe, Columbia Threadneedle Investments

2024 ha resultado ser un buen año para los valores tecnológicos y las acciones en general.

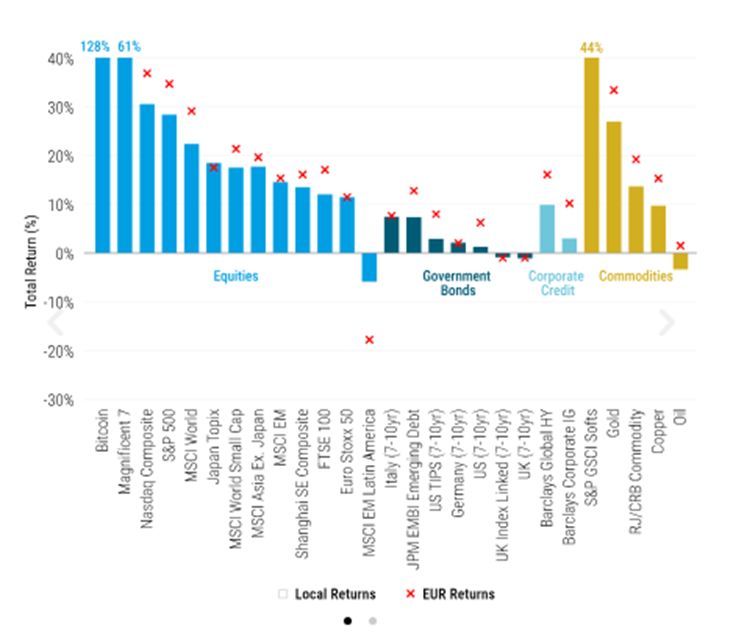

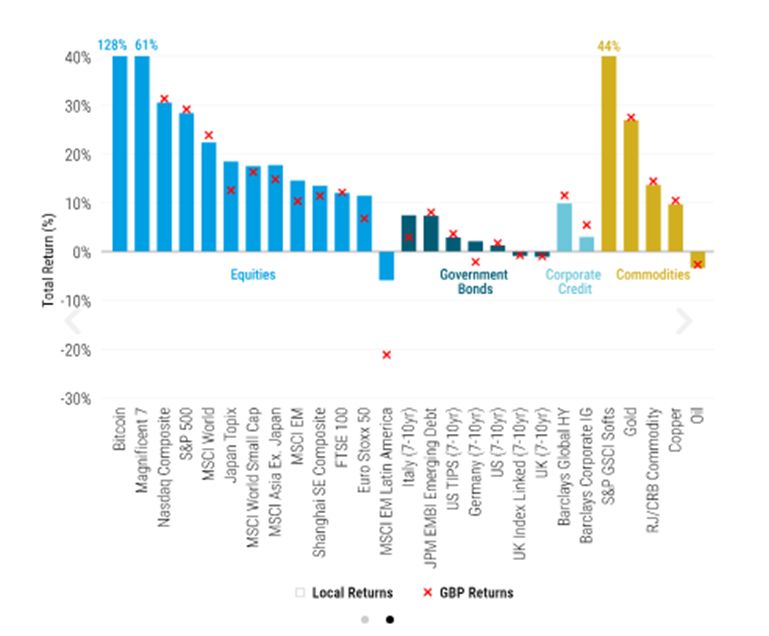

Las rentabilidades en lo que va de año (a 4 de diciembre de 2024) muestran unos sólidos resultados en la renta variable. Los «siete magníficos» del segmento de títulos de la megacapitalización orientados hacia la tecnología impulsaron este comportamiento superior en la renta variable. En cambio, las rentabilidades de la deuda pública rozaron el cero por arriba y por abajo. Cabe mencionar unas pocas excepciones en un año átono para la deuda, como el alto rendimiento con sus características de rentabilidad vinculadas a la renta variable.

El gráfico de este año revela una trayectoria muy similar a la del gráfico de cierre de año de 2023, un año de recuperación al que siguió otro año de crecimiento económico y avances en la renta variable en 2024, una trayectoria catapultada por los resultados superiores de Estados Unidos tanto en materia de expectativas como respecto del resto del mundo.

Aunque me voy a reservar mis previsiones concretas para la apertura de enero de 2025, la evolución de economías y mercados pone de manifiesto que la mayor parte de estas tendencias permanece inalterada.

En este cierre año, reviso y marco mis predicciones del inicio de año de 2024.

• EE. UU. ha disfrutado de una «desinflación inmaculada»; Reino Unido y Europa seguirían su estela, algo magnífico que merece una nota de 10 sobre 10.

• El crecimiento europeo se recuperará lentamente en 2024 En este sentido, podemos dar una nota de 2 sobre diez, porque no se ha visto demasiada recuperación.

• El Reino Unido se posiciona para un mejor crecimiento y una inflación mucho más reducida, lo que merece la magnífica nota de 9 sobre 10.

• Los tipos de interés más reducidos tornan atractiva la deuda, las perspectivas para la renta variable mejoraron y el oro debería brillar. Todo esto merece que demos una nota de 5 sobre 10 a la renta variable, una buena puntuación al oro y un cero a la deuda.

Eso implica dos «progresa adecuadamente» y dos «necesita mejorar».

Rentabilidad del mercado en lo que va de año 2024

Se dan los ingredientes para que Estados Unidos experimente una continua rentabilidad superior, impulsada por los recortes de tipos

La «desinflación inmaculada» en Estados Unidos vuelve a su cauce. El descenso de la inflación se está traduciendo en una caída de las subidas salariales, aun en un contexto de incremento de los ingresos reales. Asimismo, el retroceso de la inflación ha propiciado el recorte de tipos por parte de la Reserva Federal de Estados Unidos, algo que respaldará el crecimiento en 2025.

La victoria de Donald Trump en los comicios presidenciales y la toma del control del Congreso por parte de los republicanos acaparan los titulares en Estados Unidos, en especial si se tiene en cuenta la agenda radical del nuevo presidente. Nuestro análisis del probable impacto en la economía y los mercados estadounidenses sugiere que la reducción de impuestos y la desregulación resultarán positivas para los beneficios de las firmas estadounidenses y que es probable que el impacto de los aranceles sobre la inflación sea menor de lo que se temía.

La elevada y creciente deuda nacional del país norteamericano y los déficits presupuestarios limitarán de forma significativa la libertad de movimientos de la nueva Administración. Esto también representa un riesgo clave para la economía y los mercados, sobre todo porque el asunto no se encuentra entre las prioridades de los republicanos.

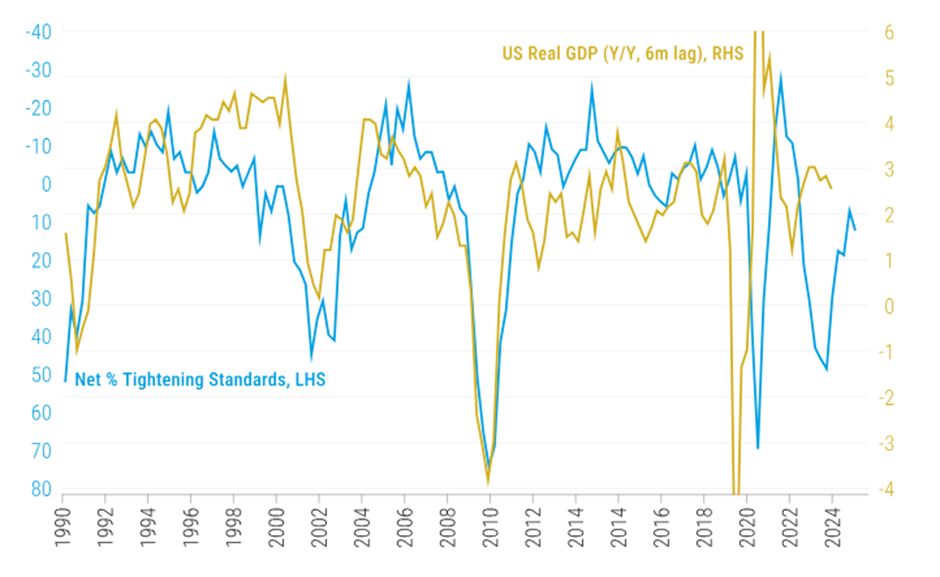

Los miedos a una recesión parecen exagerados: los requisitos para la concesión de préstamos bancarios se están relajando

Requisitos para la concesión de préstamos en Estados Unidos para las empresas pequeñas y PIB real de Estados Unidos

La economía de la zona euro experimenta una recuperación lenta pero constante

La economía de la zona euro no estuvo a la altura de las expectativas este año y sigue mostrando una evolución bastante deslucida. Esto se debe a los graves problemas estructurales de Alemania que su Gobierno sigue sin abordar y que se derivan de su dependencia excesiva, en periodos anteriores, del barato gas ruso, los automóviles y las exportaciones a China.

Ahora bien, no todo gira en torno a la fabricación o a Alemania. Aunque estos problemas estructurales seguirán suponiendo un lastre, asistiremos a un consumo más robusto en 2025, lo que debería mantener a Europa fuera del territorio de la recesión. El empleo siguió situándose en cotas altas y el crecimiento de los salarios sigue mostrando solidez, lo que desemboca en un aumento de los ingresos reales. Habida cuenta del incremento de la confianza entre los consumidores, ya estamos presenciando un aumento del gasto.

El Banco Central Europeo está acometiendo unos recortes de tipos drásticos, al menos para ellos.La institución resta importancia al elevado crecimiento salarial de la actualidad porque reconoce los riesgos derivados del importante lastre que suponen los problemas estructurales para la economía.

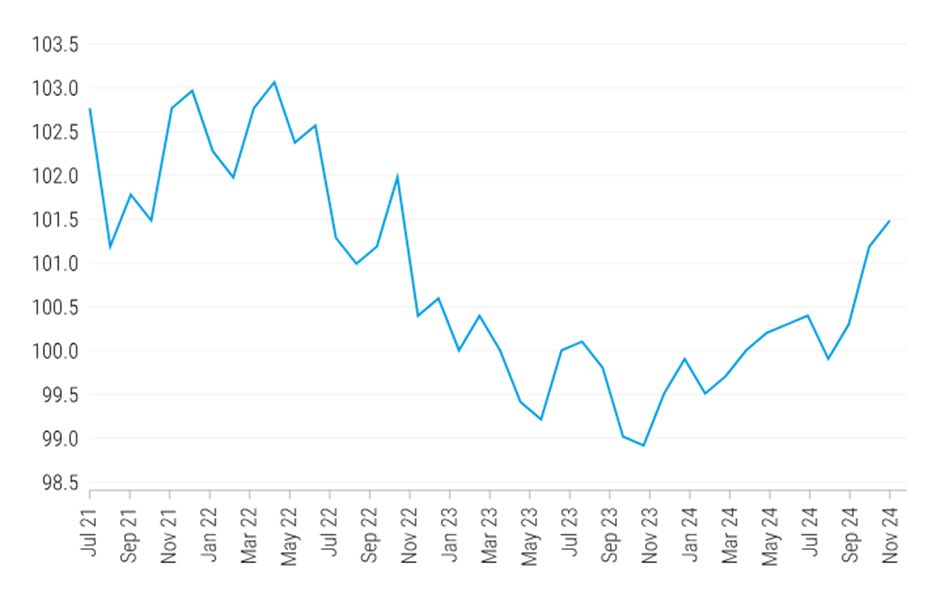

Los consumidores europeos están volviendo a gastar

Volumen de ventas minoristas en la zona euro, ajustado estacionalmente

El presupuesto británico ralentizará el ritmo de bajada de tipos, y no dinamizará demasiado el crecimiento a largo plazo

Aunque la versión británica de la «desinflación inmaculada» se vio empañada por una recesión técnica a finales de 2023, el empleo siguió aumentando y 2024 ha sido testigo de la caída de la inflación, el repunte del crecimiento y los recortes de los tipos de interés.

Sin embargo, la conjugación del incremento en los precios del combustible y un presupuesto que no se ha acogido de buen grado socavaron el sentimiento, y el consumidor siguió mostrándose reacio a gastar. Esto no basta para que descarrile el crecimiento, pero cuanto más se tambalea la economía británica, más se aprecian los fallos de un presupuesto basado en impuestos y gastos. El desplazamiento de más recursos hacia el gasto público de baja productividad solo espolea la inflación y sirve para reducir el ritmo de recortes de los tipos de interés por parte del Banco de Inglaterra.

Se necesitan reformas urgentes para aminorar el lastre de la productividad e impulsar el crecimiento a más largo plazo antes de que estos problemas se conviertan en problemas estructurales abrumadores.

Récord de ahorro en el Reino Unido, que se sitúa en niveles similares a los de la recesión

La caída de la inflación y el recorte de tipos respalda la renta variable

La caída de la inflación en todo el mundo y los tipos de interés tornan atractiva la renta variable, en especial en Estados Unidos, si bien ya se ha descontado gran parte de ello. Sin embargo, seguimos siendo optimistas con respecto a la renta variable porque la historia demuestra que las acciones caras suelen seguir encareciéndose. Estas discrepancias en la valoración solo se resuelven en una corrección general del mercado. Las correcciones generales del mercado suelen desencadenarse por un aumento de la inflación, una recesión o un desplome del mercado de renta fija. No obstante, no percibimos un aumento de la inflación o una recesión en el horizonte.

Aunque los rendimientos de la deuda pública son superiores a los niveles muy bajos anteriores, conllevan riesgos significativos. Nos gusta la deuda de alto rendimiento, a pesar de que la prima de rendimiento por riesgo de crédito se ha contraído, ya que esa contracción se ha visto exagerada por el descenso de la duración del mercado, que mitiga el riesgo de impago.

Hay buenas razones por las que la renta variable estadounidense está cara

Prima de riesgo de la renta variable estadounidense (rendimiento de los beneficios del S&P 500 frente a la deuda estadounidense a 10 años)

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos).

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto, o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A. Inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, 44, rue de la Vallée, L-2661 Luxemburgo (Gran Ducado de Luxemburgo). En Suiza: Publicado por Threadneedle Portfolio Services AG, domicilio social: Claridenstrasse 41, 8002 Zúrich, Suiza. Este material lo distribuye Columbia Threadneedle Investments (ME) Limited, sociedad regulada por la Autoridad de Servicios Financieros de Dubái (DFSA). Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación.

Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales o Contrapartes de Mercado; ninguna otra persona deberá actuar sobre la base de esta información.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle.