La disciplina da frutos en unos emocionantes mercados emergentes - Krishan Selva, Gestor de Carteras de Clientes

Los 12 últimos meses se han mostrado relativamente volátiles, aunque los esfuerzos realizados en 2018 realmente dieron sus frutos el año pasado, y estamos convencidos de que la clase de activos se ajusta a nuestro estilo de gestión activa.

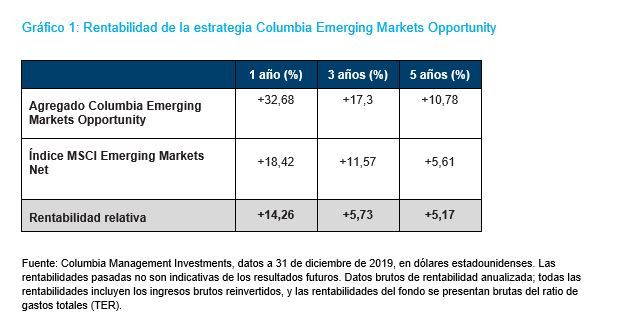

El año pasado, nuestra franquicia de los mercados emergentes (ME) exhibió un excelente comportamiento, ya que nuestra estrategia Columbia Emerging Markets Opportunity (domiciliada en Estados Unidos) generó una rentabilidad del 32,7% y superó en un 14,26% al índice de referencia.

Nos ha resultado especialmente gratificante analizar el origen de nuestra rentabilidad superior. Al mantenernos fieles a nuestra filosofía de seleccionar los valores a través de un enfoque ascendente («bottom-up»), dicha selección realizó una enorme aportación a los resultados, al representar más del 85% del alfa. Además, los sectores y países en los que albergamos mayor convicción se revelaron los más rentables. Entre estos sectores se incluyen las finanzas, el consumo discrecional, los servicios de comunicaciones, la tecnología y la atención sanitaria; entre los países, cabe destacar China, Brasil, la India, Corea e Indonesia.

Si bien son los datos generales correspondientes a 2019 los que muestran fortaleza, realmente el trabajo pesado se llevó a cabo un año antes. Durante la segunda mitad de 2018, se intensificó la retórica de las dos partes involucradas en la guerra comercial (Estados Unidos y China), a lo que siguió una significativa rotación hacia el estilo «valor» en el mercado. La historia nos muestra que las rotaciones hacia el «valor» no son inusuales, aunque suelen ser efímeras y el estilo «crecimiento» vuelve a consolidar su trayectoria a largo plazo. El gestor de carteras, Dara White, al mando de la estrategia desde su lanzamiento en junio de 2011, se mantuvo firme en sus ideas y no alteró el proceso de inversión que ha cosechado una rentabilidad anualizada del +4,4% desde esa fecha.

Nuestra atención se concentró en tres grupos de valores que cotizaban cerca de sus objetivos de precios bajistas: las acciones en las que manteníamos una opinión positiva a medio y largo plazo, como Alibaba; las acciones en Indonesia, donde el obsoleto concepto de los «cinco frágiles» estaba provocando una espiral de ventas como consecuencia de las inquietudes en Argentina y Turquía, como Bank Central; y las acciones en Brasil, puesto que un reciente viaje comercial y las inminentes elecciones nos alentaron a albergar confianza en las previsiones económicas. Nos ceñimos a nuestro proceso y reforzamos valores como Localiza, Bank Rakyat y Tencent, al considerar que debíamos mirar más allá de la volatilidad a corto plazo y seleccionar compañías excepcionales a valoraciones muy atractivas.

Además, conforme avanzaba el año 2018, comprendíamos un poco mejor la situación de las dos partes involucradas en la guerra comercial. Aunque en un principio pensamos que la exposición de China al conflicto comercial era limitada, subestimamos el impacto que la incertidumbre tenía en el sentimiento, ya que las firmas chinas redujeron el gasto de capital, interrumpieron los planes de contratación y agotaron los inventarios. Por lo tanto, llegamos a la conclusión de que debíamos evitar las compañías que figuraban en las portadas de los periódicos (aquellas en la línea de fuego del conflicto comercial) y, en su lugar, debíamos centrarnos en las compañías más expuestas a las atractivas tendencias nacionales a largo plazo.

Al final, fue en 2019 cuando este enfoque disciplinado dio sus frutos. Mostramos una actitud disciplinada en relación con nuestra visión de mercado, ya que consideramos que el mercado podría dejarse deslumbrar por los detalles y no ver claramente la situación general durante la oleada de ventas, con las percepciones negativas históricas sobre los ME en primer plano. Mostramos una actitud disciplinada en relación con nuestro proceso de inversión, haciendo hincapié en la inversión a largo plazo y dejando que el perfil de riesgo-remuneración de nuestros objetivos de precios alcistas/bajistas guiara nuestras conversaciones y convicciones. Por último, mostramos una actitud disciplinada en relación con nuestra evaluación de la guerra comercial, al actuar con suficiente pragmatismo para apreciar que debíamos revaluar nuestra exposición a China.

Si bien el año pasado se reveló volátil para la clase de activos, nuestro posicionamiento nos permitió capear el temporal. Desde que Dara tomó las riendas de la estrategia Colombia Emerging Markets Opportunity, la participación en fases alcistas se eleva al 113% y la protección frente al riesgo bajista es del 89%, lo que demuestra nuestra creencia de que podemos generar rentabilidades superiores en casi todos los entornos de mercado.

Este año nos mostramos optimistas con respecto a los ME y, más importante aún, estamos convencidos de que podemos batir al mercado en una clase de activos que resulta propicio para nuestro estilo de gestión activa. Teniendo en cuenta la cambiante dinámica de la guerra comercial, las políticas de estímulo en China e incluso el vuelco de los PMI mundiales o la apreciación máxima del dólar estadounidense, podríamos argumentar que este entorno ofrece un atractivo punto de entrada. Desde un punto de vista estructural, los ME presentan una solidez como nunca antes, gracias a la mayor profundidad de los mercados de deuda local, la estabilización del diferencial de tipos de interés entre los ME y los mercados desarrollados o la fortaleza de las economías de los ME que se refleja en los desequilibrios fiscales, o la ausencia de estos. Si a esto añadimos la posibilidad de que se adopten las reformas prometidas durante las elecciones de los 18 últimos meses en el conjunto de los ME (Brasil, la India, Filipinas, Indonesia, Malasia y Tailandia), vislumbramos un emocionante entorno a medio plazo.

No creo que haya necesidad de argumentar a favor de los ME a largo plazo, pero, dado que más del 84% de la población se concentra en las economías en desarrollo1, y habida cuenta de la creciente riqueza generada por la clase media, las futuras generaciones como los milénicos en China (cuyo número supera la población total de Estados Unidos) tienen por delante un futuro brillante. En cuanto a los inversores activos que disponen de eficaces herramientas para analizar las compañías conectadas a estas y otras tendencias cambiantes a largo plazo, también creemos que les espera un futuro prometedor.

1 Informe anual del FMI 2018