Europa vive un año de dos mitades

Por Paul Doyle, Director de Renta Variable Europea de Gran Capitalización

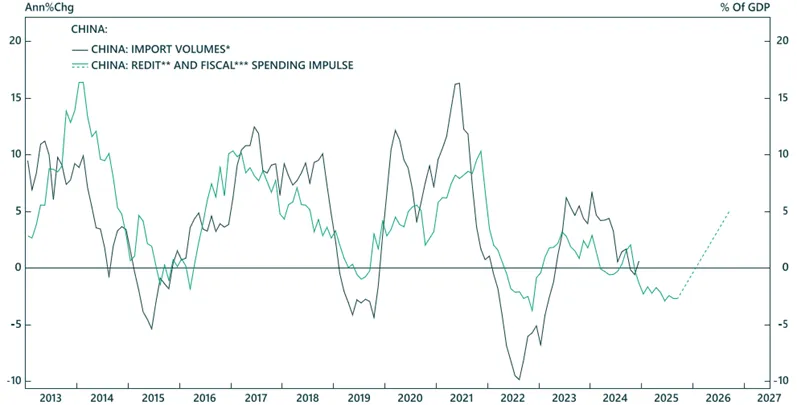

La economía del Viejo Continente no se recuperará en el primer semestre de 2025 debido a la debilidad de China. A pesar de que el Gobierno chino rebajó la presión de la política fiscal y monetaria, el impulso fiscal y crediticio de China se contrajo hasta el 2,5% del PIB. Con ello, las importaciones cederán terreno, lo que afectará a Europa. Aun cuando surtan efecto los estímulos en China, Europa no disfrutaría de los beneficios hasta más tarde, aunque los valores responderían en consecuencia (gráfico 2).

Gráfico 2: No se espera un «efecto China» positivo hasta finales de 2025

Fuente: BCA Research, 2025. *Se muestra como media móvil de seis meses, Aduanas de China. ** Financiación acumulada en términos agregados, excluida la financiación de capital y la emisión de bonos de la administración local, incluido el swap sobre los vehículos de financiación de gobiernos locales (LGFV, por sus siglas en inglés) 2015-18. ***Gobierno general (central y local), gasto de fondos gestionados por el Gobierno y fondo especial de infraestructuras 2015-17.

La política fiscal europea sigue siendo restrictiva: la Comisión Europea estima que hubo una contracción del 0,5% en 2024. El freno no será tan marcado este año, pero dificultará el crecimiento en el primer semestre. Las quiebras alcanzan niveles récord en Francia, y aumentan en Alemania y Holanda. El índice IFO que refleja el clima empresarial alemán ha caído a niveles de la crisis financiera mundial y de la pandemia de COVID-19. Además, las intenciones en materia de inversión de capital están cayendo, lo que concuerda con la flaqueza del PIB y empeora con la ansiedad que provocan los aranceles. El empleo europeo también se está deteriorando, por lo que el consumidor local no compensará la debilidad procedente de China. El componente de empleo del PMI compuesto se halla por debajo de 50 puntos y muestra una trayectoria bajista, y el crecimiento de los salarios se está ralentizando. Esta situación implica que el crecimiento de los salarios reales podría evaporarse antes de que acabe el año, lo que desembocaría en una reducción del gasto de los consumidores y una contracción del PIB. Sin embargo, los balances de los consumidores muestran robustez: la deuda del sector privado bajó del 180% del PIB en 2021 al 154% a finales de 2024. A diferencia de lo sucedido durante la crisis de la zona euro, los balances de los bancos son sólidos, por lo que no hay motivos para reducir el crédito a los hogares.

El segundo semestre debería ser más propicio. El descenso de la utilización de la capacidad y el debilitamiento de la presión sobre los precios permitirán al Banco Central Europeo recortar los tipos hasta la horquilla del 1%-1,5%. Habida cuenta de la solidez de los balances del sector privado y los recortes de tipos que se avecinan, la reducción por debajo de la tasa neutral de inflación catapultará la demanda y supondrá la depreciación del euro. Dado que las exportaciones y la industria manufacturera de Europa representan casi el doble de valor añadido bruto y empleo que en Estados Unidos, una guerra comercial perjudica más a Europa que a Estados Unidos. El euro suele debilitarse en fases como esta, como sucedió durante el primer mandato de Trump (gráfico 3). Los flujos hacia Estados Unidos y la subida del dólar elevan el coste del capital, lo que endurece las condiciones financieras en todo el mundo.

Gráfico 3: Europa aborrece la incertidumbre

Cuando amainen los vientos en contra, mejorarán las perspectivas para la renta variable europea. Europa ha acusado unos beneficios mediocres y una escasa productividad, además de austeridad, desapalancamiento, una crisis energética e incertidumbre política. Mientras que el endeudamiento estadounidense no puede continuar, en Europa el desapalancamiento bancario ya ha terminado. Habrá un exceso de gas en Europa debido al gasto en instalaciones de importación de gas natural licuado (GNL). La política económica podría moverse en direcciones opuestas en EE. UU. y Europa, algo que, si se tienen en cuenta las bajas valoraciones de la renta variable del Viejo Continente, podría traducirse en un comportamiento superior. Ahora bien, primero tenemos que superar la coyuntura de bajo crecimiento nominal, los temores a la guerra comercial y la caída de los márgenes que presiona los beneficios, lo que podría deparar una oportunidad de compra.

La renta variable europea se ha rezagado un 280% con respecto a la estadounidense desde 2007. Los problemas de la región son bien conocidos: baja productividad, escasa inversión, falta de innovación y elevados precios de la energía. Todo ello ha dañado los beneficios, ha deprimido la inversión de capital y ha frustrado el modelo de negocio alemán (energía rusa barata que alimenta las exportaciones a China). Además, a pesar de la UE, Europa sigue fragmentada. El FMI estima que las barreras no arancelarias en la UE equivalen a un impuesto del 44% sobre las mercancías; la cifra intraestatal equivalente en EE. UU. asciende al 15%. En el caso de los servicios, el coste es peor: 110%. Así pues, las compañías europeas luchan por encontrar las economías de escala para la inversión de capital y el ámbito de la innovación y el desarrollo (I+D). Dependen más de la financiación bancaria que en Estados Unidos, donde los mercados de capitales muestran una mayor magnitud: un 70% frente a un 26%. Los bancos europeos también revelan una mayor aversión al riesgo, por lo que Europa tiene una prima de riesgo más elevada. En la antesala de la crisis financiera mundial, la renta variable europea superó a la estadounidense en un 60% (gráfico 4). Ahora bien, la amenaza de una guerra comercial deprime los activos europeos, por lo que reviste cierta dificultad imaginar un repunte de las inversiones de capital o de I+D. Este es el remedio amargo que Europa necesita para simplificar la regulación, reducir la fragmentación del mercado y acercarse a una unión de los mercados de capitales. Un exceso de GNL, que sustituya al suministro de gas canalizado por tuberías de Europa, bajará los precios de la energía y liberará beneficios para la reinversión.

Gráfico 4: Allá cuando Europa registraba resultados muy superiores a pesar de su menor productividad

Asimismo, China se ha convertido en un importante competidor para Europa, ya no solo es un mercado de exportación. Hace una década, las exportaciones químicas del gigante asiático eran el 15% de las de Alemania, ahora son el 40%. China se convirtió en el mayor exportador de coches del mundo en 2020; a pesar de los aranceles, los vehículos eléctricos chinos cuestan un 30% menos que los europeos y disponen de mejor software.

CONCLUSIÓN

Europa necesita capear los vientos en contra, provenientes del bajo crecimiento nominal, los temores a la guerra comercial y los márgenes a la baja que presionan los beneficios, si bien las perspectivas para el segundo semestre y más allá están mejorando. Este entorno podría presentar una oportunidad de compra en Europa y volver a dar lugar a resultados superiores.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto, o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia