Perspectivas de dividendos: Una buena combinación de dividendos es crucial en 2021

Por Jonathan Crown, gestor de carteras de Renta Variable Global

Tras un año 2020 complicado para los dividendos, las perspectivas para 2021 resultan más halagüeñas. Muchos de los sectores que recibieron golpes duros en 2020, como el de la automoción, deberían experimentar este año un sólido repunte de los dividendos. Ahora bien, la tendencia no será universal, ya que determinados sectores, como el entretenimiento y la industria aeroespacial, probablemente atravesarán dificultades a lo largo de 2021. Hacer hincapié en la sostenibilidad de los dividendos y la rentabilidad del capital en este entorno resulta aún más esencial que de costumbre. Ahora bien, también debemos prestar suma atención a la composición de la rentabilidad del capital conforme las compañías y las autoridades reguladoras reflexionan sobre la flexibilidad de las recompras de acciones y los dividendos extraordinarios.

¡Hasta nunca, 2020!

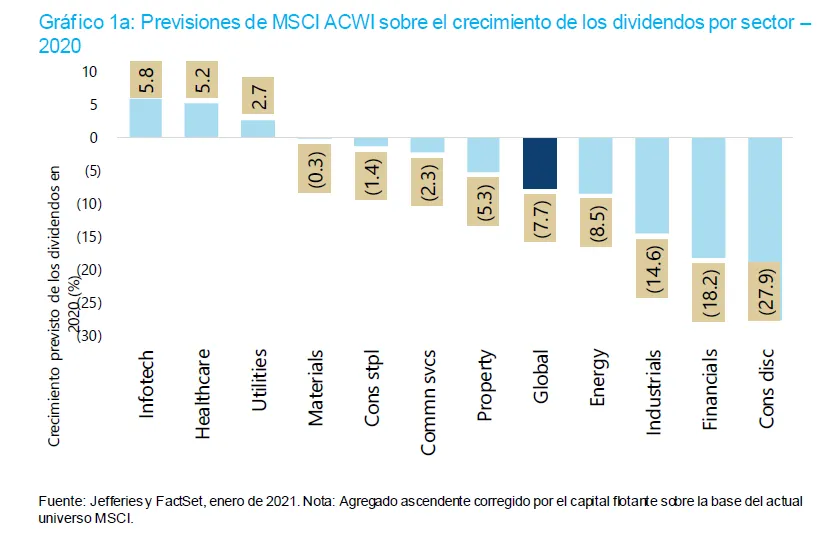

2020 fue un año extremadamente complicado para los dividendos, con descensos de casi un 8% (gráfico 1a). La pandemia tuvo un claro impacto en el PIB y la actividad económica como consecuencia de las medidas de confinamiento impuestas en todo el mundo. Al mismo tiempo, el consiguiente aumento del teletrabajo provocó una aceleración de las tendencias de adopción tecnológica ya existentes. Esto hizo mella en los flujos de caja de los sectores sensibles al ciclo económico y con elevadas necesidades de capital circulante, como la energía, la industria aeroespacial y el entretenimiento. Cuando el flujo de caja de una compañía se agota, los dividendos corren peligro. Así pues, estos sectores experimentaron los mayores descensos de dividendos en 2020, liderados por el sector de consumo discrecional, cuyos dividendos cayeron casi un 30% (gráfico 1a).

Si bien muchos equipos directivos en sectores menos afectados también suspendieron el pago de dividendos por motivos de prudencia o reputación (al haber utilizado los programas financiados por los contribuyentes para pagar a sus empleados), los reguladores de numerosas regiones restringieron la distribución de dividendos en los sectores bancario y de seguros. Por consiguiente, el sector bancario experimentó un descenso de los dividendos cercano al 20% en 2020 (gráfico 1a).

¡Bienvenido, 2021!

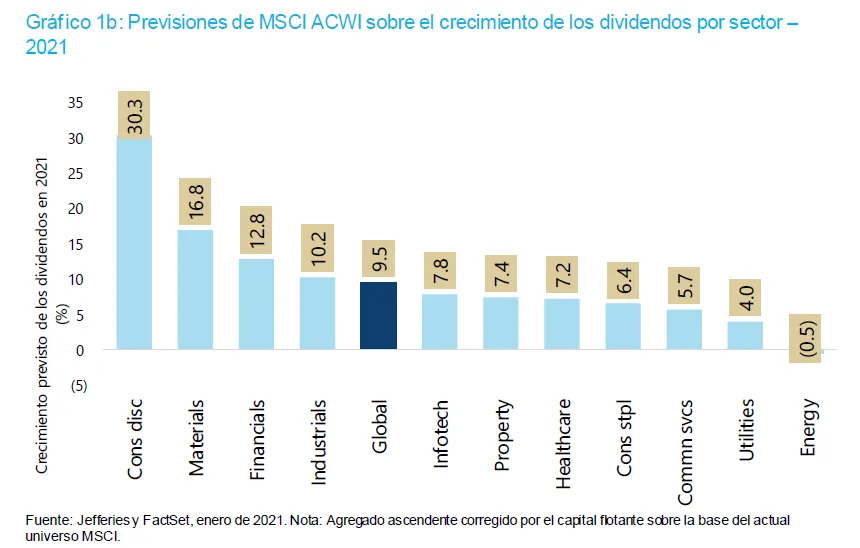

Las perspectivas de dividendos a escala mundial resultan alentadoras en 2021, ya que se prevé un aumento del 10% pese a que la pandemia sigue presente. De hecho, los sectores que se vieron más perjudicados en 2020 están experimentando un satisfactorio rebote en 2021, aunque el sector de materiales también debería registrar un sólido crecimiento de los dividendos (superior al 15%) alentado por los pujantes precios de las commodities. Cabe destacar que los bancos y las aseguradoras reanudarán seguramente el pago de dividendos en compases posteriores del año, aunque esto podría producirse a un ritmo más lento de lo que los inversores desearían, ya que las autoridades reguladoras esperarán a que estemos fuera de peligro (gráfico 1b).

Muchas de las compañías que decidieron no abonar dividendos en 2020 por motivos de prudencia económica o reputación han regresado a la senda de las distribuciones de dividendos (en algunos casos, acompañadas de dividendos extraordinarios) y anticipamos una continuación de esta tendencia. No obstante, consideramos que las compañías que no pudieron abonar dividendos en 2020 porque sus flujos de caja se vieron penalizados y que operan en sectores que todavía atraviesan dificultades, como el entretenimiento y la industria aeroespacial, tampoco pagarán dividendos en 2021. Sin embargo, las compañías que recortaron dividendos pero operan en sectores en proceso de recuperación, como la energía y la automoción, deberían comenzar a experimentar una recuperación de los dividendos o, al menos, los dividendos deberían estar mejor cubiertos por los flujos de caja.

Dos lecciones clave sobre los dividendos que aprendimos durante la pandemia

En primer lugar, resulta crucial poner el acento en la sostenibilidad de los dividendos cuando se invierte en ingresos y esto cobra aún más importancia en tiempos de crisis. Las compañías con balances muy apalancados que operan en sectores que afrontan desafíos estructurales o en sectores cíclicos se han mostrado especialmente vulnerables. Esto no ha hecho sino reforzar nuestra preferencia por la inversión en compañías que ofrecen un crecimiento y unos ingresos sostenibles, ya que estamos convencidos de que se trata del mejor enfoque para obtener rentabilidad total a lo largo del ciclo. En efecto, como consecuencia de la pandemia, una verdadera sostenibilidad de los dividendos se convertirá probablemente en una característica aún más preciada en este mundo distorsionado. Además, nuestro abanico mundial de oportunidades y nuestro enfoque de construcción de carteras centrado en una exposición equilibrada a diferentes fuentes de dividendos y sectores nos permiten contar con un perfil de ingresos estables en los distintos ciclos de mercado.

En segundo lugar, cabe mencionar una lección menos evidente: la pandemia probablemente alterará la composición de la rentabilidad del capital en los próximos años. Muchas compañías han aprovechado la ocasión para recortar sus dividendos y reconocer la flexibilidad que ofrecen las recompras de acciones y los dividendos extraordinarios. Este también parece ser el caso de los reguladores bancarios y de seguros de la UE, que han sido testigos de la mayor flexibilidad de la que han gozado sus homólogos estadounidenses para interrumpir las recompras de acciones, lo que ha resultado más eficaz dadas las menores tasas de reparto de dividendos en este mercado.

Si bien esto representa un contexto propicio para un aumento de los dividendos y de la rentabilidad del capital de manera más general conforme nos adentramos en 2021, reviste cierta relevancia tener en cuenta la composición de dicha rentabilidad del capital, y esto podría convertirse en un legado permanente de la pandemia.

Información importante:

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Este documento contiene información publicitaria.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado en el Reino Unido por Threadneedle Asset Management Limited, sociedad registrada en Inglaterra y Gales con el n.º 573204. Domicilio social: Cannon Place, 78 Cannon Street, Londres EC4N 6AG. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA).

Columbia Threadneedle Investments es el nombre comercial global del grupo de sociedades Columbia y Threadneedle.

columbiathreadneedle.com