Renta variable estadounidense y títulos del tesoro de EE. UU.

Por Colin Moore, Director Global de Inversiones

A medida que la economía se recupera y los valores cíclicos empiezan a despuntar, ¿qué cabría pensar de la conexión entre la renta variable y los rendimientos del Tesoro estadounidense?

El reciente crecimiento rápido de los rendimientos del Tesoro de Estados Unidos ha desestabilizado los mercados de renta variable y, para entender esta volatilidad a corto plazo, debemos analizar qué sucedió en el cuarto trimestre de 2020. Durante ese tiempo, el liderazgo sectorial en el mercado registró un cambio importante, ya que las compañías de productos y servicios orientadas al crecimiento se vieron relevadas por las que se benefician de una reactivación de la economía en general, es decir, las pertenecientes a sectores cíclicos como la energía, la industria, los metales y la minería.

Al comienzo de la pandemia, creíamos que (dependiendo del desarrollo de una vacuna segura y eficaz) la actividad económica estadounidense tardaría aproximadamente 10 trimestres en regresar a los niveles previos a la aparición de la Covid-19. A lo largo de ese tiempo, esperábamos que el mercado habría comenzado a olvidarse de dicha pandemia. Y así ha sido, aunque los plazos se han acelerado y el repunte ha sido más fuerte de lo que habíamos anticipado. En consonancia con nuestras previsiones de recuperación, dos dinámicas importantes han espoleado el alza del mercado:

- Los sectores cíclicos empezaron a generar una rentabilidad superior a la de las compañías de crecimiento secular. A escala mundial, los mercados emergentes también se comportaron mejor que los desarrollados, lo que suele indicar que los inversores confían en la solidez de la economía internacional.

- Los rendimientos del Tesoro subieron, lo que hizo temer que la actividad económica en general crearía el riesgo de una inflación más elevada, si bien no tendría por qué materializarse. Sin embargo, ¿cómo cabría entender la relación entre rendimientos y renta variable?

Volvamos a los aspectos básicos. El valor del mercado bursátil se calcula usando: a) el ratio beneficios corrientes/flujo de caja; b) estimaciones del crecimiento de ese ratio beneficios/flujo de caja; c) un tipo sin riesgo empleado para descontar beneficios futuros sobre el valor actual; y d) un descuento de incertidumbre (llamado «prima de riesgo») que representa la posibilidad de que los cálculos no se materialicen según lo previsto. Esto se aplica además del tipo sin riesgo.

Si todo lo demás se mantiene como hasta ahora, cuanto más suban el tipo sin riesgo y/o el descuento de incertidumbre, más caerá a buen seguro el valor del mercado bursátil. Sin embargo, nunca sucede que todo lo demás permanece inalterado y, desde luego, no ha sido así en los últimos tiempos. Cuando los inversores fueron recobrando la confianza a finales de 2020 sobre el ritmo y el calendario de la recuperación económica mundial, el descuento de incertidumbre se redujo, lo que catapultó la renta variable. En respuesta a ello, los rendimientos del Tesoro estadounidense avanzaron, pero no mantuvieron el ritmo de la caída del descuento de incertidumbre implícito en la progresión de las acciones.

La relación entre los aspectos a), b), c) y d) anteriores resulta fácil de explicar aritméticamente, pero, al igual que sucede con todas las relaciones, las emociones desempeñan un papel importante, por lo menos a corto plazo. Si pensamos en una banda elástica formada por los rendimientos a 10 años y las valoraciones de la renta variable, cuando estiramos la banda, la relación entre un extremo y el otro se distorsiona, y algo debe intervenir para restablecer el equilibrio en la relación.

Por ese motivo, los rendimientos tendieron al alza para restablecer un equilibrio que reflejaba una mayor confianza en la recuperación. Los sectores y las regiones que más se beneficiarán de la recuperación probablemente seguirán siendo los más rentables (aunque no de forma uniforme) en 2021, puesto que los altibajos en la confianza en la recuperación incidirán en los ánimos a corto plazo. Todo esto resulta muy sencillo desde el punto de vista de la aritmética, pero deja de funcionar cuando entran en juego las emociones de los inversores.

¿Y qué hay de la inflación?

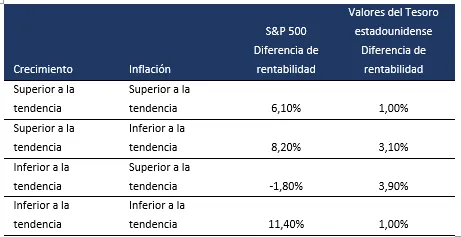

Como consecuencia de lo anterior, también se observan importantes discordancias en la senda que recorrerá la inflación en el futuro. A los economistas y a los inversores suele gustarles desglosar las rentabilidades de los mercados de activos en regímenes de crecimiento e inflación (gráfico 1). En épocas de incertidumbre respecto de la inflación, es importante recordar que, si el crecimiento se mantiene por encima de la tendencia, cabe esperar buenos resultados de la renta variable. Así ha sucedido con independencia de si la inflación ha estado por encima o por debajo de la tendencia. No cabe duda de que una inflación exageradamente elevada o unos niveles de deflación extremos pueden revelarse disruptivos para una economía y su mercado de renta variable, pero creemos que no existe ninguna amenaza seria de ninguno de estos escenarios.

Gráfico 1: Regímenes de crecimiento e inflación

Fuente: Columbia Threadneedle, sobre la base del periodo comprendido entre el 1 de enero y el 31 de enero de 2021. Periodos recesionistas excluidos. Los títulos del Tesoro están representados por el índice Ibbotson Intermediate Government para el periodo comprendido entre el 1 de enero de 1970 y el 31 de diciembre de 1972 y por el índice Bloomberg Barclays Treasury para el periodo comprendido entre el 1 de enero de 1973 y el 31 de enero de 2021. Ambos índices miden el mercado del Tesoro estadounidense. Los regímenes de crecimiento se establecieron usando el Chicago Fed National Activity Index (CFNAI), un índice mensual concebido para determinar la actividad económica y la presión inflacionista relacionada. Los regímenes de inflación se establecieron usando una media móvil 36 meses de la inflación del IPC.

Si la recuperación económica es robusta, pero las cadenas de suministro siguen sufriendo disrupciones después de los confinamientos provocados por el COVID-19, existe el riesgo de que la inflación aumente. Sin embargo, los bancos centrales podrían hacer caso omiso de este fenómeno temporal y esperar a ver qué tendencias estructurales acaban emergiendo. Esta incertidumbre se ve exacerbada por cierta ansiedad sobre las valoraciones de los mercados bursátiles en vista de lo mucho que han avanzado los mercados desde que se anunció la existencia de vacunas eficaces. Una modesta espiral de ventas, de producirse, podría resultar bastante favorable porque provocaría una moderación de las elevadas previsiones.

Resumen

Sigo confiando en que el riesgo bajista es leve en comparación con las ganancias recientes. La realidad de la recuperación económica mundial en el segundo semestre de 2021 muy probablemente restablecerá el equilibrio en la relación entre expectativas y resultados de los inversores.

Información importante:

Exclusivamente para uso de inversores profesionales y/o cualificados (no debe entregarse a clientes particulares ni emplearse con ellos). Este documento contiene información publicitaria.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A. Sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, 44, rue de la Vallée, L-2661 Luxemburgo, Gran Ducado de Luxemburgo.

Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle.