Perspectivas para los mercados emergentes

A continuación, os dejamos una entrevista a Nick Price, responsable del equipo de Renta Variable Emergente Mundial de Fidelity:

Los mercados han seguido subiendo, pero el entorno ha cambiado, ya que este año hemos visto cómo se constataba la solidez de los fundamentales y unos buenos resultados. En este entorno, cabía esperar obtener recompensas con una buena selección de valores y así ha sido. Conforme nos adentrábamos en 2017, no dejé de pensar en ningún momento que los mercados emergentes eran capaces de hacerlo al menos tan bien como los mercados desarrollados, pero la magnitud de las rentabilidades superiores que hemos visto probablemente responda a la mejoría de los beneficios en los mercados emergentes tras años de descensos y bajas valoraciones relativas.

¿Cómo ha influido el entorno en la evolución del fondo?

Algunas de las mayores posiciones del fondo en el sector financiero ponen de manifiesto lo que he mantenido siempre: con el tiempo, las cotizaciones siguen a los beneficios. En mi opinión, empresas como la entidad india HDFC Bank y la empresa cotizada en Hong Kong AIA Group no son solo una sucesión de buenas cifras trimestrales (aunque eso confirma claramente mi visión), sino negocios excelentes que ofrecen servicios en mercados enormemente infraexplotados y que, por ese motivo, presentan unas oportunidades de crecimiento estructural muy atractivas. El fuerte rebote de sus cotizaciones sitúa a estas empresas entre las que más han contribuido al mejor comportamiento relativo del fondo en lo que llevamos de año.

¿Cómo ves el mercado de acciones A de China?

Desde hace mucho tiempo, cuento con la ventaja de la fantástica cobertura del mercado de acciones A que lleva a cabo nuestro equipo de analistas en Asia, lo que nos coloca en una buena posición de cara al incremento sustancial del peso de dichas acciones en el índice durante los próximos años. No obstante, me gustaría aclarar que la decisión de MSCI de incluir las acciones A en el índice no fue lo que nos animó a comprar estos valores.

Actualmente contamos con cuatro de estos valores en el fondo, pero en la mayoría de ellos invertimos desde hace mucho tiempo. Entre estas posiciones, Gree Electric Appliances, Midea y Shanghai International Airport destacan por su contribución positiva a la rentabilidad este año. Insisto en que los fundamentales son los que, a mi juicio, han sostenido su trayectoria.

A menudo me preguntan cómo veo las valoraciones y diría que, en el cómputo global, el mercado de acciones A está caro. Pero eso no me afecta, ya que siempre abordo la valoración en el plano individual y los valores que tengo en cartera están baratos. Una reciente incorporación al fondo fue Inner Mongolia Yili, un destacado grupo lácteo de China. Con un PER de 17 veces en 2018, la empresa se sitúa claramente por debajo de sus homólogos internacionales, pero con una tasa de crecimiento más rápida.

Por otro lado, infraponderas algunos de los mayores negocios de Internet de China. ¿A qué responde eso?

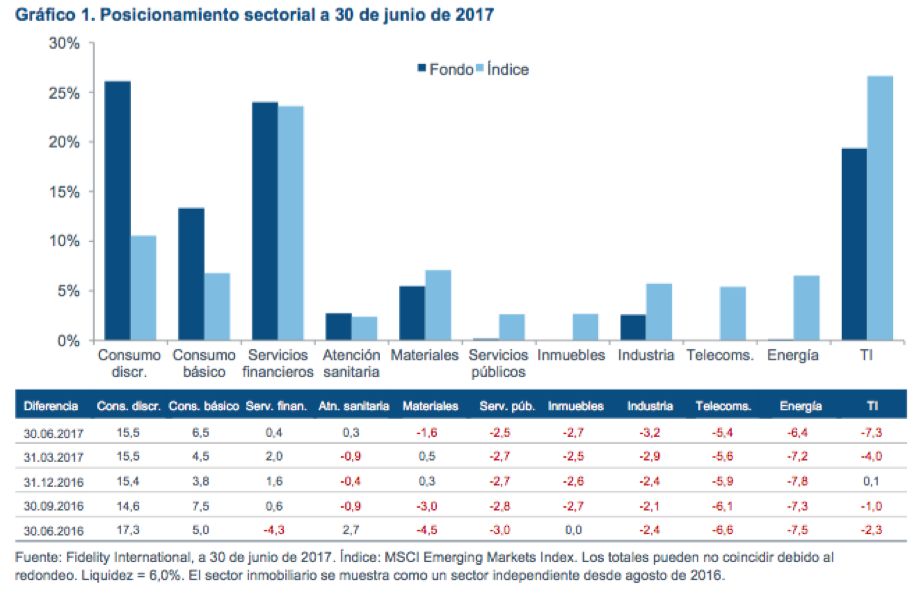

Mi visión sobre las empresas de Internet de China no es negativa en absoluto. Creo que Alibaba es un buen negocio que registra unas tasas de crecimiento impresionantes, pero tendría que ver un retroceso de la valoración para poder plantearme elevar su peso en el fondo. Tencent es el otro gran componente del índice que no tengo en cartera pero, en este caso, opté por exponerme a través de la sudafricana Naspers, que posee una participación del 34% en Tencent. Compré JD.com a comienzos de 2017 porque es un negocio que compite directamente con Alibaba, pero está más barato y tiene el control sobre su logística, lo que me parece atractivo. Mi visión positiva sobre Internet podría no parecer evidente atendiendo al posicionamiento sectorial, pero cuando sacas a Naspers y JD.com del sector del consumo discrecional (donde los clasifica MSCI), el fondo pasa a estar sobreponderado en TI.

¿Qué opinas de otros grandes países emergentes?

Rusia registró un buen comportamiento el año pasado pero ha decepcionado en 2017. Cuando el precio del petróleo cae, la bolsa del país puede ser sensible a estos movimientos y donde es más evidente este hecho es en los sectores de energía y banca. La pujanza del suministro de petróleo y gas de la industria estadounidense del esquisto es patente y aunque el crudo ha avanzado considerablemente frente a sus mínimos de 2016, es evidente que esta actividad básicamente pone un tope a su cotización. Sigo evitando los valores energéticos, pero la posición en Sberbank destaca como la más afectada. He reducido el tamaño de la posición, pero he optado por mantener cierta exposición, ya que la empresa ha estado cotizando con un ratio precio-valor en libros cercano a 1 y es un negocio con una rentabilidad sobre recursos propios del 20%.

La red social Mail.Ru se ha desmarcado de la tendencia general del mercado ruso y ha contribuido notablemente al alfa. En Brasil, el fondo sigue infraponderado.

Háblanos de tu posicionamiento actual...

Los materiales son un área que merece atención. Insisto en que no invierto atendiendo a consideraciones macroeconómicas, pero sí presto una gran atención a las dinámicas de la oferta en este sector. Actualmente prefiero el cobre, el acero y el aluminio. Nuestros análisis indican que el cobre entrará en una situación de déficit de oferta durante los próximos años. Esa es la coyuntura en la que se moverá la mayor posición del fondo en el sector de los materiales, Grupo México (propietario de los activos de cobre de mayor calidad del mundo). Además, el cobre es clave en la exposición al sector financiero peruano a través de Credicorp. El acero y el aluminio siguen formando parte del fondo cuando consideramos que los procesos en marcha o previstos de racionalización de la capacidad en China son favorables.

En un plano totalmente diferente, el sector de la salud y el bienestar ha experimentado un enorme auge en el mundo en desarrollo; las incorporaciones pertenecientes al sector del consumo básico responden a esta idea; así, Inner Mongolia Yili y China Mengniu han experimentado un fuerte crecimiento en la demanda de sus productos, mientras que la aseguradora Discovery ha despertado un gran interés en China con su programa “Vitality”, por el que ofrece seguros en función de los estilos de vida. En atención sanitaria, Sinopharm, la mayor distribuidora de medicamentos de China, ha entrado a formar parte de la cartera: la reforma del marco normativo en China propiciará la derogación del sistema de dos facturas, lo que disparará la cuota de mercado de los mayores actores del sector.

Perspectivas

En general, las valoraciones de los mercados emergentes siguen siendo muy atractivas y eso es un argumento a favor de esta clase de activos. Nuestro enfoque de inversión sigue girando en torno a identificar negocios de calidad, en disposición de generar rentabilidades elevadas de forma sostenible a medio-largo plazo y que cotizan con una valoración razonable. El mejor comportamiento de la región en lo que llevamos de 2017 se debe al bajo nivel desde el que partía tras varios años de revisiones a la baja de la rentabilidad esperada. La prudencia me ha llevado a asegurar las fuertes ganancias recogiendo beneficios activamente y gestionando los tamaños de las posiciones en consecuencia. En estos momentos, considero que el crecimiento del mundo emergente es sólido, sobre todo entre los países emergentes manufactureros, donde el crecimiento del PIB es superior al de los mercados desarrollados y recientemente se ha observado una aceleración. Aunque no invierto con un enfoque macroeconómico, el crecimiento económico y la actividad real generalmente van de la mano y son claramente favorables.

Información importante

Este documento es para uso exclusivo de inversores profesionales y no está permitida su distribución a inversores particulares. La presente información no está dirigida a personas residentes en los Estados Unidos. Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de un fondo y de cualquier ganancia derivada de él puede bajar o subir. Por lo tanto, puede no recuperar su inversión inicial. El uso de instrumentos financieros derivados puede incrementar los beneficios o pérdidas del fondo. Si su fondo invierte en mercados extranjeros, las variaciones en los tipos de cambio pueden afectar al valor de su inversión. Fidelity/FIL es FIL Limited y sus respectivas subsidiarias y compañías afiliadas. Las referencias a determinados valores no deben interpretarse como una recomendación de compra o venta de los mismos. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son sociedades de inversión colectiva de capital variable constituidas en Luxemburgo. Las entidades distribuidora y depositaria de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Institutional Liquidity Fund Plc es una sociedad de inversión colectiva de capital variable constituida de acuerdo a las Leyes de Irlanda. El depositario de la sociedad es J.P. Morgan Bank (Ireland) plc. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund, Fidelity Alpha Funds y Fidelity Institutional Liquidity Fund están inscritas para su comercialización en España en el Registro de Organismos Extranjeros de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (CNMV) con los números 124, 317, 649, 1298 y 403 respectivamente, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Emitido por FIL (Luxembourg), S.A. CSS2289