El transporte marítimo chino resiste la marejada arancelaria

Mensajes principales

- La incertidumbre en relación con los aranceles de EE.UU. amplifica las fluctuaciones del volumen de transporte marítimo y de las tarifas de flete, pero los puertos y buques chinos muestran resistencia y capacidad de adaptación.

- Las rutas marítimas dentro de Asia podrían destacar ante unas perspectivas de oferta y demanda relativamente ajustadas para los portacontenedores pequeños.

El transporte marítimo chino se adapta a los aranceles

La incertidumbre en torno a las políticas arancelarias estadounidenses influirá inevitablemente en la dinámica de los intercambios comerciales de China. Se espera que provoque cambios en las rutas, aumentos esporádicos de la demanda de transporte marítimo y pérdidas de eficiencia, lo que contribuirá a las fluctuaciones de los volúmenes de transporte y los fletes.

Creemos que el impacto de los aranceles se producirá en tres fases: inicialmente, habrá una oleada de expectativas pesimistas, seguida de una recuperación gradual de las valoraciones y el sentimiento a medida que avancen las negociaciones y, por último, las posibles interrupciones de las cadenas de suministro pueden provocar un aumento de las tarifas de flete.

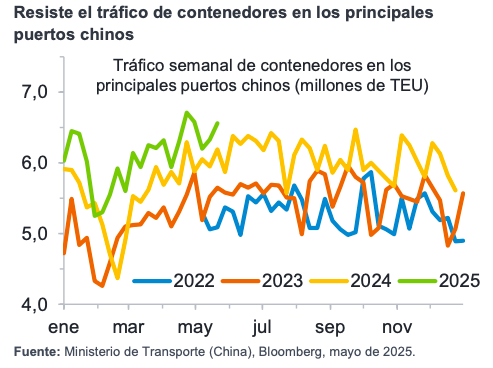

Por el momento, los puertos chinos han registrado un crecimiento relativamente estable del tráfico. De febrero a mayo, el tráfico de contenedores y las salidas de buques de los principales puertos chinos registraron una tendencia al alza, a la vista de los factores atenuantes de los aranceles, como los destinos de exportación verificados y la demanda de carga adelantada.

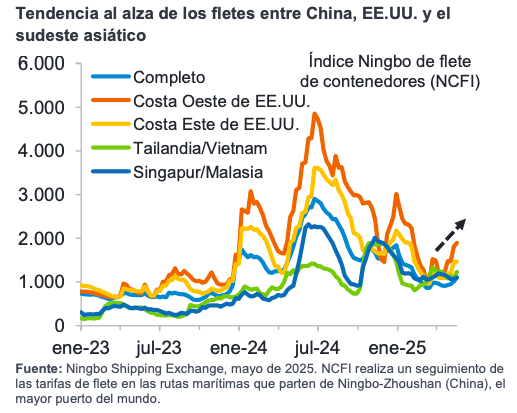

Las tasas por servicios portuarios impuestas por el Representante de Comercio de EE.UU. (USTR) afectarán a los buques que operan en las rutas transpacíficas entre Asia y EE.UU. Estas tasas, que se introducirán gradualmente a partir de octubre de 2025, podrían representar entre el 20 y el 30% de la tarifa media de transporte transpacífico de contenedores para los buques chinos, lo que afectaría a su rentabilidad y competitividad. Sin embargo, el efecto no será uniforme, a tenor

de las exenciones para los buques pequeños y los viajes de transbordo a menos de 2.000 millas náuticas de determinados puertos estadounidenses.

Hasta ahora, los buques y los propietarios de carga han demostrado una adaptabilidad impresionante. En abril, el aumento de los aranceles provocó cancelaciones del 40-50% de las reservas en las rutas transpacíficas. Los armadores respondieron reduciendo la oferta en torno a un 30%, ajustando la capacidad a la demanda e iniciando nuevas rutas comerciales hacia los mercados emergentes.

Tras el inicio de las conversaciones entre China y EE.UU. en torno a los aranceles en mayo, las expectativas de volúmenes de carga y tarifas de flete han ido en aumento. Los volúmenes empezaron a rebotar a finales de abril, a medida que las cadenas estadounidenses como Walmart reponían existencias. Es probable que la reasignación de la capacidad de transporte lleve entre 3 y 4 semanas, y que la reposición estacional, la demanda de carga anticipada y la posible congestión portuaria eleven las tarifas al contado de transporte de contenedores en la ruta transpacífica en el segundo y tercer trimestre. Esta tendencia positiva podría extenderse a otras rutas y los transitarios están contratando activamente basándose en el aumento de las consultas de los propietarios de carga.

Las rutas marítimas dentro de Asia van a destacar

A más largo plazo, las rutas marítimas dentro de Asia podrían destacar a pesar de la incertidumbre arancelaria. Suponiendo que los aranceles a las importaciones del sudeste asiático sobre China se mantengan sin cambios, estas rutas podrían verse impulsadas por un mayor volumen de intercambios comerciales entre China y el resto de Asia, la fragmentación del comercio que impulsa la demanda de bienes intermedios y el creciente comercio dentro del sudeste asiático. Una mayor atención a los orígenes de las exportaciones hace que el transbordo directo sea más costoso y difícil, lo que podría acelerar la migración de las cadenas de suministro. También podrían subir los fletes, a la vista de la creciente congestión.

La escasa disponibilidad y el envejecimiento de los portacontenedores pequeños (menos de 3.000 TEU) favorecen las tarifas de flete intraasiáticas. El proveedor de servicios de transporte marítimo Clarksons prevé que la oferta y la demanda en las rutas dentro de Asia crezcan un 1,2% y un 2,5% en 2025, respectivamente, y un -2,0% y un 3,0% en 2026, respectivamente. Aunque es importante vigilar la reapertura del Canal de Suez, los propietarios de pequeños portacontenedores disfrutan de una relación oferta-demanda relativamente más favorable.

Información importante

Este material está destinado exclusivamente a profesionales de la inversión y no debe distribuirse al público en general ni ser utilizado por inversores particulares.

Este material se facilita únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe reproducirse ni distribuirse a terceros sin la autorización previa de Fidelity.

Este material no constituye una distribución, oferta o solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o solicitud de oferta de compra o venta de valores en ninguna jurisdicción o país donde dicha distribución u oferta no esté autorizada o sea contraria a las leyes o normativas locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Este material puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos. Fidelity International no se hace responsable de los errores u omisiones relacionados con la información específica proporcionada por terceros.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International.

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Emitido por FIL (Luxembourg) S.A. (autorizada y supervisada por la CSSF, Commission de Surveillance du Secteur Financier).