Mientras que las economías desarrolladas como EE.UU. y Japón ya

están en la fase de recuperación, Europa ha quedado rezagada debido a

los problemas macroeconómicos y las políticas de austeridad. Sin

embargo, los inversores que redujeron sus posiciones por las

dificultades económicas han salido perdiendo. En lo que llevamos de

año, la renta variable europea (MSCI Europe) gana un 18% y, desde

comienzos de 2012, un 36%.

La razón es que los fundamentales de las empresas (y no los

acontecimientos macroeconómicos) están moviendo otra vez los mercados

y los inversores pueden adoptar una perspectiva a largo plazo. A

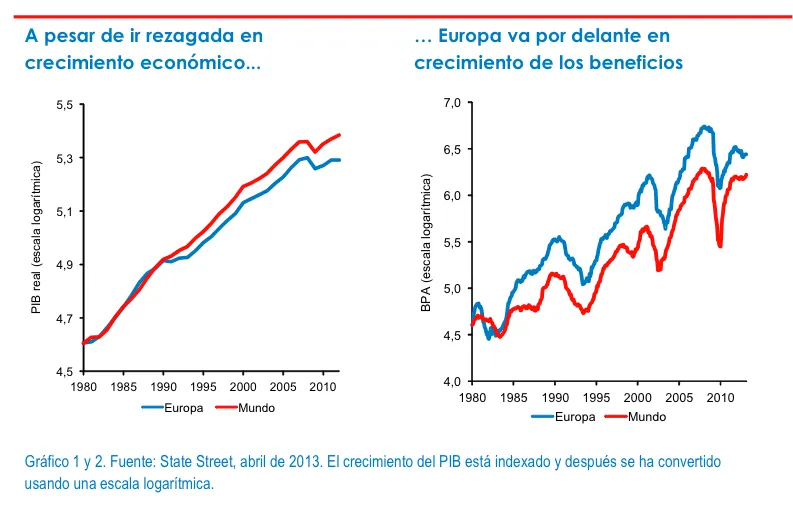

pesar de ir rezagada en lo que respecta al crecimiento

económico, el crecimiento de los beneficios empresariales en Europa

ha superado el crecimiento mundial de los beneficios a largo plazo.

Dos factores principales explican esta disparidad entre la

evolución económica de Europa y los resultados de las empresas europeas:

- Muchas empresas europeas son en realidad líderes mundiales que

han compensado la debilidad de la demanda en sus mercados de origen

vendiendo más productos a mercados de rápido crecimiento en otras

partes del mundo.

- Muchas empresas europeas han demostrado una excelente

capacidad para proteger sus márgenes impulsando su eficiencia mediante

avances tecnológicos o recortando sus costes laborales.

Muchas empresas europeas se gestionan con la vista puesta en

generar rentabilidades para los accionistas y asignar el capital de

forma eficiente para ampliar el alcance de sus negocios.

Esto ayuda a explicar por qué las acciones de muchas empresas

líderes europeas, sobre todo marcas mundiales muy conocidas como Audi,

Volkswagen, Hermes, Nestlé y Zara (Inditex), han sido capaces de

destacar a pesar de los conocidos problemas económicos de la región.

EL CRECIMIENTO DE LOS BENEFICIOS RECOGERÁ EL TESTIGO DE

LA EXPANSIÓN DE LOS RATIO DE VALORACIÓN

Aunque las empresas europeas han hecho un buen trabajo

protegiendo sus beneficios ante las duras condiciones económicas,

en conjunto el crecimiento de los beneficios europeos ha sido limitado.

El motor de la evolución bursátil ha sido la expansión de los

ratios de valoración desde unos mínimos históricamente bajos

provocados por la crisis financiera y de deuda pública, es decir,

el proceso por el cual los inversores otorgan un valor de mercado

más alto a cada euro de beneficios.

Durante los periodos económicos difíciles, sabemos que esta

fase de expansión de los ratios de valoración generalmente precede

a una fase mucho más larga de expansión de los beneficios. En los

próximos años, esto debería apoyar una recuperación de la

inversión empresarial desde los bajos niveles actuales a medida

que las empresas vayan recuperando la confianza necesaria para

ampliar su capacidad productiva.

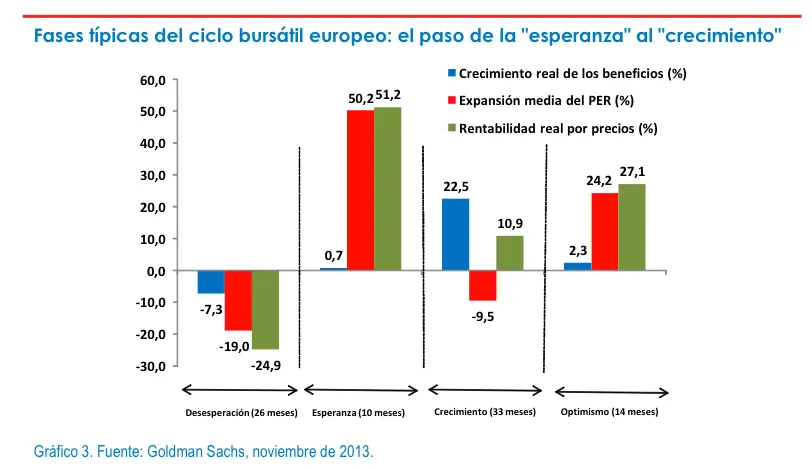

El gráfico que aparece a continuación muestra un ciclo bursátil

típico y los acontecimientos actuales están siguiendo en líneas

generales el patrón establecido.

Hemos pasado por un periodo prolongado de desesperación y, en

los últimos meses, hemos pasado por una fase de

"esperanza" caracterizada por la expansión de los ratios

de valoración. Esto generalmente desemboca en una fase de

crecimiento mucho más larga en la que los beneficios son el

principal impulsor de las rentabilidades.

En concreto, Goldman Sachs predice un crecimiento de los

beneficios del 14% en el Stoxx 600 en 2014, lo que implica una

rentabilidad anualizada del 13,6%1. Sobre la base de un argumento

similar en torno a los ratios de valoración y su relevo por el

crecimiento de los beneficios como principal motor de las

rentabilidades, Nomura pronostica una rentabilidad por precio del

14% en la renta variable europea en 20142.

VALORACIONES ATRACTIVAS

Un factor favorable muy importante para las acciones

europeas es que están baratas por valoración desde un punto de

vista relativo. Europa cotiza con un PER considerablemente

menor que los mercados de EE.UU. y Japón, tanto por beneficios

registrados como por beneficios previstos.

Sin embargo, los ratios PER estándar pueden ser indicadores

problemáticos debido a sus mediciones sesgadas de los

beneficios, ya que, por ejemplo, los beneficios pueden estar

cerca de sus máximos cíclicos.

Un indicador que resulta más difícil de manipular son los

dividendos que pagan las empresas a sus accionistas. Sobre

esta base, la rentabilidad por dividendo del 3,5% de Europa

bate ampliamente a otras grandes regiones, incluidos los

mercados emergentes; así, prácticamente duplica la

rentabilidad por dividendo de las acciones japonesas y es un

75% más alta que el 2,0% que ofrece EE.UU.

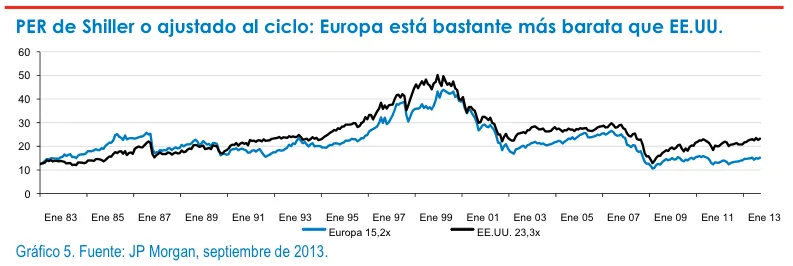

El parámetro de valoración preferido por muchos analistas es el PER

de Shiller o Graham-Dodd. Este indicador, también llamado PER ajustado

al ciclo, se calcula a partir de la media de los beneficios de los

diez años anteriores, compensando así los efectos de ciclicalidad o

extraordinarios. También sobre la base de este indicador, la Bolsa

europea es inequívocamente la más barata de todas las grandes regiones.

Estas valoraciones, sumadas a las importantes cantidades de tesorería

que muchas empresas europeas se sabe que acumulan, también aumentan

las probabilidades de una nueva y positiva oleada de operaciones corporativas.

RECUPERACIÓN DE LA CONFIANZA Y ESTABILIZACIÓN MACROECONÓMICA

Cada vez está más claro que la situación económica se ha

estabilizado y está mejorando gradualmente, aunque desde un nivel

bajo. El compromiso asumido por Mario Draghi en julio de 2012 de hacer

"lo que sea necesario" redujo considerablemente la inquietud

de los inversores en torno al euro. La mejoría de la confianza llevó,

a su vez, a un periodo de "normalización financiera"

importante y prolongado.

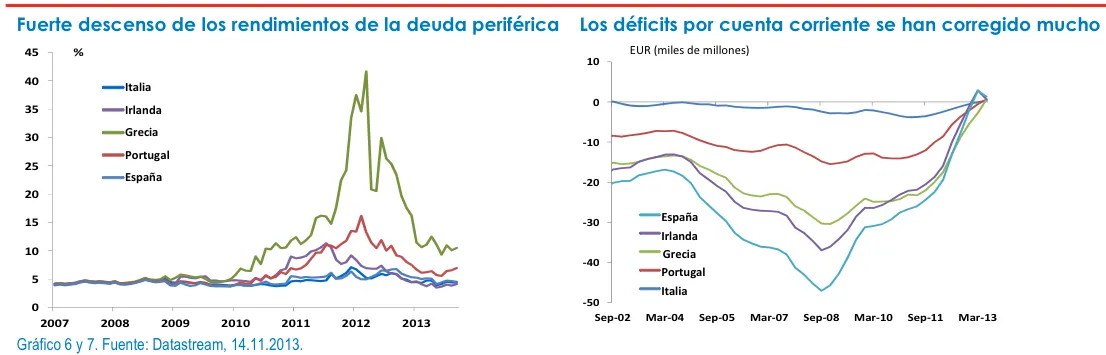

Donde mejor se aprecia es en la marcada recuperación de la deuda de

los países de la periferia como España e Italia, cuyos bonos han

regresado prácticamente a los niveles anteriores a la crisis. Esto es

un indicio claro de que los problemas de deuda pública de Europa se

están empezando a controlar.

Aunque las Bolsas descuentan ampliamente la estabilización, es

evidente que persisten importantes dudas sobre las perspectivas de una

recuperación económica sostenida en la zona euro. Sin embargo, se

están multiplicando las señales de que los datos económicos europeos

están en un punto de inflexión.

Por ejemplo, la altísima tasa de paro española ha comenzado a

descender y el problema de los grandes desequilibrios en la balanza

por cuenta corriente, que muchos comentaristas identificaron como una

de las causas últimas de la crisis europea, ya se ha corregido en su

mayor parte.

A pesar de estas señales favorables, parece que la política

monetaria europea va a seguir siendo muy expansiva durante mucho tiempo.

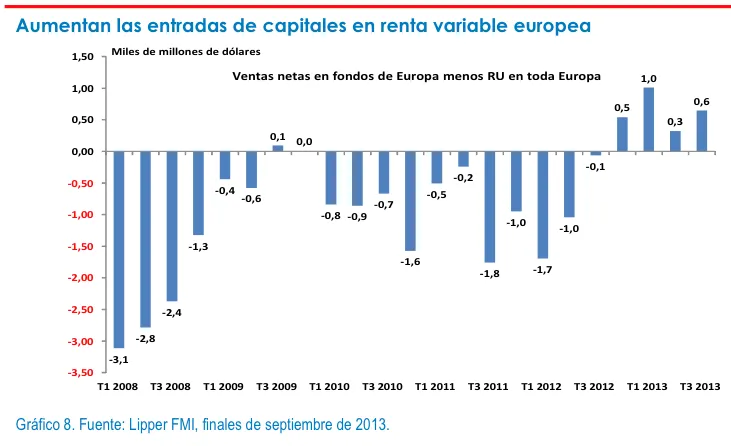

AUMENTAN LAS ENTRADAS DE CAPITALES EN LA BOLSA EUROPEA

Con todos los titulares negativos de los últimos años, no

sorprende que las acciones europeas hayan sido durante algún

tiempo el sector más denostado de la renta variable mundial. Sin

embargo, desde el verano el sentimiento hacia Europa ha empezado

claramente a mejorar desde unos niveles estructuralmente bajos.

Los datos de Lipper muestran que tras 11 trimestres

consecutivos de salidas netas de capitales, las entradas

trimestrales de capitales en los fondos europeos (menos Reino

Unido) han sido positivas desde finales del último trimestre de 2012.

¿Tendrán continuidad estos flujos de inversión? Hay buenas razones

para creer que así será. El peso de las acciones y las acciones

europeas en las carteras de los inversores sigue siendo bajo desde una

perspectiva histórica y se necesitarían muchos más flujos de entrada

para compensar los 167.000 millones de dólares que salieron de los

fondos europeos entre mediados de 2007 y finales de 20123.

El dinero debería seguir fluyendo de vuelta a Europa si vemos pruebas

de los factores señalados anteriormente, fundamentalmente beneficios

que superan las previsiones, valoraciones atractivas y nuevas mejoras

en el entorno macroeconómico.

Tras la buena racha alcista que ha vivido su mercado, los inversores

estadounidenses podrían adoptar una postura más favorable hacia las

acciones europeas desde una óptica de riesgo y recompensa.

LA IMPORTANCIA DE ADOPTAR UN ENFOQUE ACTIVO EN EUROPA

A pesar de que los argumentos a favor de invertir en acciones

europeas se sustentan sobre los buenos fundamentales de las empresas

(más que de los países), los inversores deberían constatar importantes

variaciones dentro de los sectores y entre los diferentes valores de

esta clase de activo. Ahora que va a aumentar la diferenciación entre

los ganadores y perdedores por cuota de mercado, la necesidad de

aplicar un enfoque activo de la inversión se hace especialmente evidente.

Por ejemplo, durante los últimos años, los que han invertido con

éxito en Europa aumentaron su exposición a las empresas con buena

exposición a los mercados emergentes, como los fabricantes de coches

alemanes, y redujeron su exposición a las empresas orientadas a la

demanda interna en los países de la periferia. En fechas más

recientes, los valores de alta calidad han cotizado generalmente con

prima, ya que la confianza en las perspectivas de los mercados

emergentes se ha debilitado.

En Fidelity creemos que las decisiones de inversión deben estar

basadas en un análisis riguroso y un estudio prospectivo, en lugar de

usar únicamente el peso de las empresas en un índice. Este tipo de

inversión basada en el análisis sólo es posible con un enfoque activo;

en un enfoque pasivo, todas las exposiciones a países, sectores y

valores individuales estarán basadas necesariamente en una cosa: el

tamaño relativo dentro del índice. El problema de este tipo de

inversión pasiva es que es retrospectiva y, por naturaleza, da más

importancia a los que han sido los ganadores del pasado.

Los estudios académicos demuestran que los gestores que suelen

batir al mercado después de comisiones suelen tener un

alto

grado de dinero gestionado activamente. Esto es, en líneas

generales, un indicador de la desviación de los índices

representativos ponderados por capitalización bursátil.

Dirigido exclusivamente a profesionales de la inversión. No debe

ser tomado como referencia por inversores particulares.

Opinión de los gestores

Paras Anand, responsable de renta variable europea:

"Un factor generalmente fiable

a la hora de

determinar la

evolución bursátil es la

creación de valor, y la buena

noticia es que muchas empresas europeas han

sobresalido en este ámbito a

pesar de las difíciles

condiciones económicas de los últimos años".

Alexandra Hartmann, gestora de carteras de renta variable europea:

"A la vista de las valoraciones atractivas de las acciones

europeas frente a otros activos y regiones, estamos viendo señales

de mejora en los flujos de los fondos de renta variable europea.

Este hecho probablemente apoye las rentabilidades en el futuro".

Anas Chakra, renta variable FAST:

"El entorno económico está mejorando en Europa. Las brechas de

competitividad se han reducido considerablemente y las recesiones han

provocado una rápida reducción de las importaciones y una considerable

corrección de los desequilibrios del sector exterior".