Crecimiento en EE.UU.: ¿Qué les espera a los inversores en renta fija?

A los inversores en renta fija les esperan unas perspectivas económicas sombrías, pero lo cierto es que hemos adoptado en los últimos meses una visión sobre EE.UU. más bajista que la mayoría. Ello se debe principalmente a los cambios estructurales que creemos que está experimentando la economía estadounidense y que podrían tener implicaciones duraderas para los mercados de renta fija. Pero no todo es negativo: las malas noticias para una economía a menudo son buenas noticias para la deuda pública “sin riesgo” de alta calidad. Los inversores prevén una desaceleración del crecimiento de EE.UU. en 2023 y nosotros esperamos que esta dure mucho más de lo que piensa el mercado. Con los tipos de los bonos del Tesoro de EE.UU. rondando el 4% en el momento de redactar estas líneas, Rick Patel, gestor de fondos de renta fija estadounidense investment grade, cree que el mercado no está descontando los cambios estructurales que está experimentando el crecimiento en EE.UU. y que los niveles actuales de los rendimientos plantean una oportunidad de compra atractiva. Bajo la superficie de nuestra visión bajista sobre la economía estadounidense, subyace un optimismo cauto sobre las perspectivas de la deuda pública estadounidense a más largo plazo. Naturalmente, no podemos olvidar que los tiempos siguen planteando una dificultad importante a la hora de invertir en el contexto de mercado actual.

El aumento de la inflación y el brusco cambio en el discurso de los bancos centrales han dominado el debate en los mercados de renta fija durante el último año, en buena parte por el impacto negativo que han tenido estas dos dinámicas sobre las rentabilidades de los bonos. En EE.UU., la respuesta de la Fed en 2022 a la inflación de los precios fue tan agresiva que la economía estadounidense está entrando de una de las recesiones más telegrafiadas y documentadas de la historia. Aunque subsisten incógnitas sobre la velocidad a la que decaerá la inflación, se observan indicios de que hemos dejado atrás las lecturas máximas de inflación general. Así, esperamos que el foco del mercado se desplace durante el resto de 2023 hacia las perspectivas de crecimiento de EE.UU., que apuntan a una tendencia preocupante que se ha pasado por alto mayoritariamente en el contexto inflacionista actual. Este artículo expone nuestra visión sobre las perspectivas de crecimiento a largo plazo de EE.UU., que sugieren que el potencial alcista podría verse limitado por los retos estructurales a los que se enfrenta la economía estadounidense.

Examinamos las tendencias en cuatro grandes componentes del crecimiento del PIB de EE.UU., a saber, el gasto público, la inversión empresarial, las exportaciones netas y el consumo, donde observamos varios factores estructurales profundos que ni el COVID-19 ni el entorno de inflación elevada han conseguido corregir. En muchos aspectos, creemos que EE.UU. podría estar entrando de nuevo en una era de “estancamiento a largo plazo” en la que el crecimiento podría ser escaso, incluso su presuponemos unos tipos de interés más bajos, debido a una caída estructural de la demanda privada y otras tendencias negativas en la productividad.

1. Gasto público: cabe esperar menos apoyo de las cuentas públicas

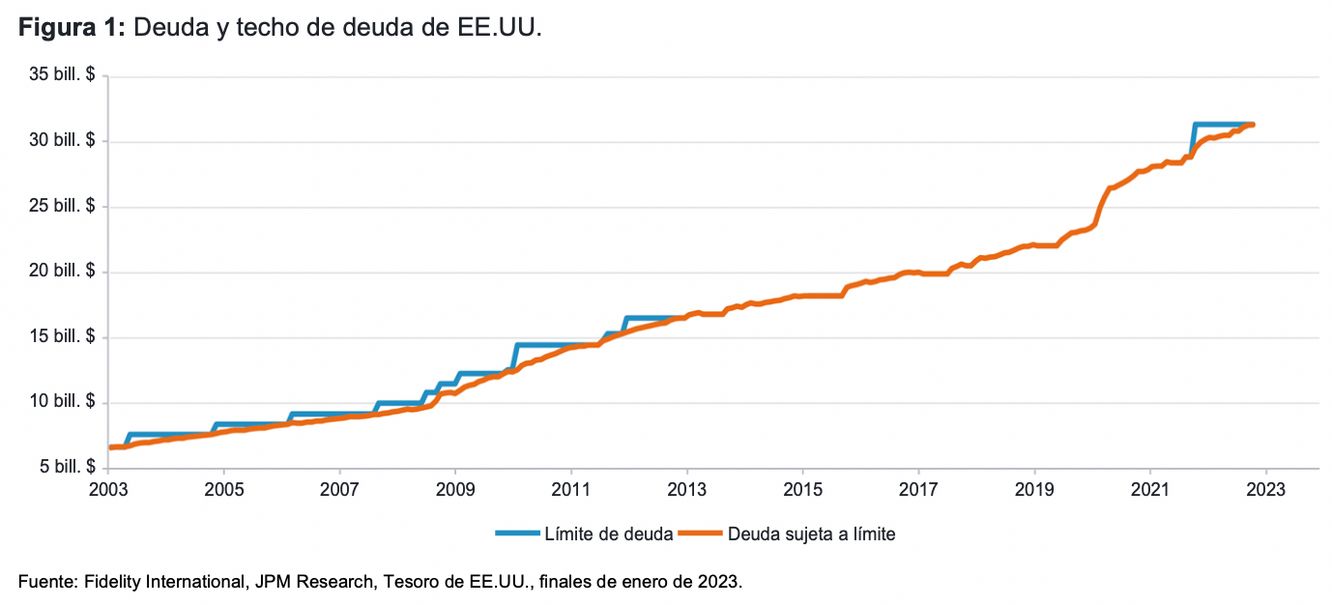

La mayoría de las economías desarrolladas, incluido EE.UU., presentan unos déficits presupuestarios elevados tras la pandemia de COVID-19. A consecuencia de ello, cabe esperar que veamos menos gasto de las administraciones públicas a partir de ahora, a medida que la atención se dirija a apuntalar las finanzas públicas y reducir los balances. El gobierno estadounidense probablemente alcance el techo de deuda en el tercer o cuarto trimestre de 2023, por lo que será reacio a aprobar nuevos paquetes de gasto público antes de esa fecha. Resulta bastante probable que también empiece a reducirse el gasto que estuviera presupuestado de años anteriores. En general, podemos suponer que el gasto público realizará una aportación exigua al crecimiento del PIB de EE.UU. durante el próximo año. Una salvedad en este supuesto es la posible contribución de cada estado mediante recortes de impuestos o subvenciones estatales para ayudar a los consumidores. No obstante, en los escenarios más optimistas, lo cierto es que el gasto de la administración pública de EE.UU. no va a ser mayor que el año pasado y, por lo tanto, la contribución al crecimiento total del PIB probablemente sea inferior al 0,5% en 2023.

2. Inversión empresarial: modesta, en el mejor de los casos

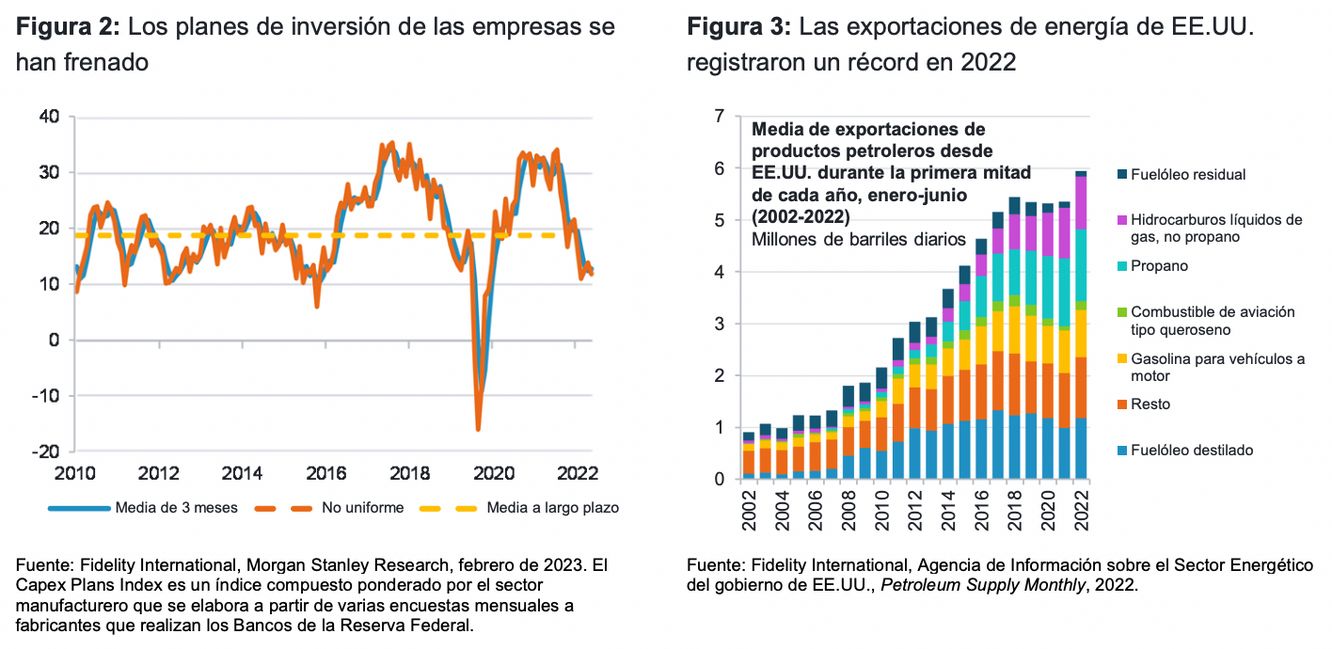

Podemos calibrar la contribución potencial al crecimiento del PIB de EE.UU. derivada de la inversión empresarial examinando los planes de inversión o los índices de salud del sector industrial, como los datos del sector manufacturero del ISM y las tendencias de las existencias. Actualmente, alrededor del 80% de los PMI mundiales se sitúa por debajo de 50, lo que da una buena idea del mal momento que se vive en el sector industrial. La contribución de las existencias del sector privado al crecimiento fue elevada en 2022, pero cabe esperar, ante la desaceleración de la demanda, que esta tendencia se invierta a partir de ahora, lo que dará lugar a un aumento de las existencias en 2023 y, posiblemente, liquidaciones forzosas. En general, el aumento de los costes de producción se espera que se mantenga durante algún tiempo, por lo que muchas empresas estarán centradas en proteger sus ingresos, en lugar de invertir para crecer. Por lo tanto, es improbable que la inversión empresarial y la inversión en existencias tengan un impacto apreciable en el conjunto del PIB de EE.UU. Al igual que con el gasto público, calculamos que la contribución de la inversión empresarial al crecimiento del PIB será inferior al 0,5% en 2023.

3. Exportaciones netas: el efecto de la caída de los precios de la energía

Las exportaciones netas de la economía estadounidense sostuvieron el crecimiento del PIB en 2022, cuando las ventas de petróleo y gas en el exterior fueron las responsables de gran parte de esta contribución. La invasión de Ucrania por parte de Rusia estimuló la demanda de crudo estadounidense, sobre todo durante la primera parte del año (figura 3), mientras que la escalada de las materias primas hizo que la contribución total de la energía a las exportaciones netas de EE.UU. fuera superior a la media en 2022. Este año, al hilo de la caída de los precios en EE.UU. y Europa, cuesta suponer que las exportaciones de crudo de EE.UU. realicen una aportación similar al PIB. Aunque cabe esperar que lo anterior se compense en parte con los intercambios comerciales de EE.UU. con sus grandes socios (Canadá, México, Japón, Alemania, etc.), no esperamos que las exportaciones netas tengan un impacto significativo en los niveles generales de crecimiento en 2023.

4. Consumo estadounidense: ¿El último rayo de esperanza?

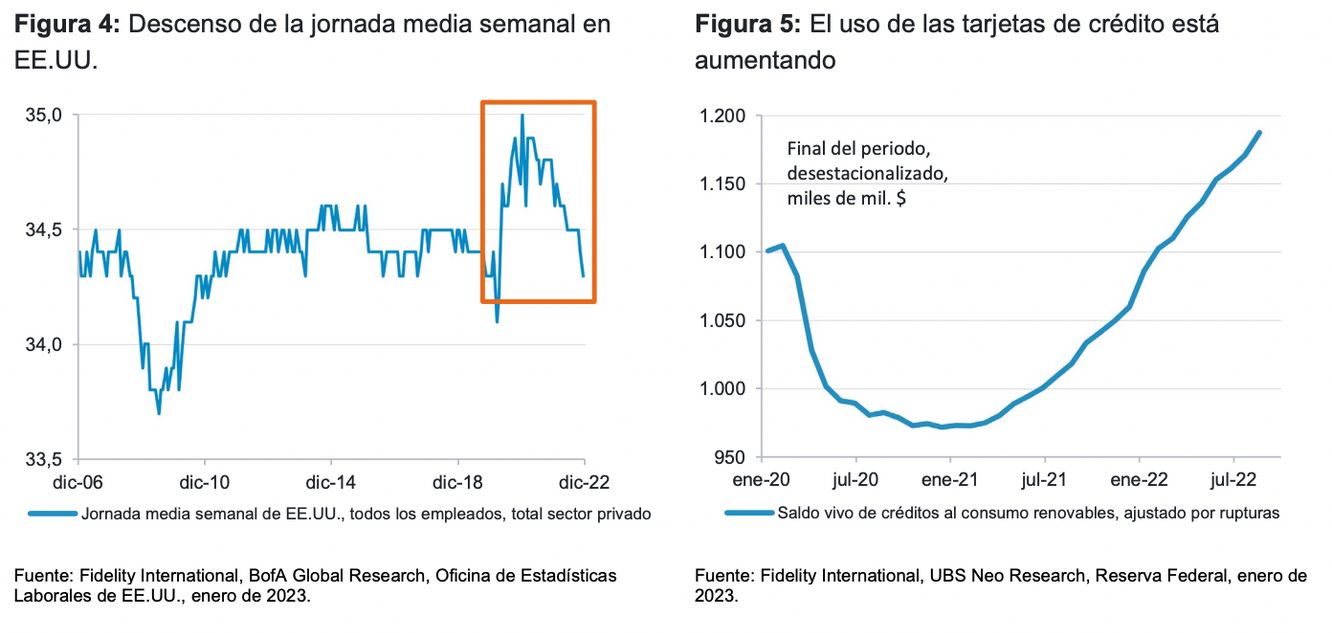

Mucho depende de la contribución que haga a partir de ahora el consumo, el cuarto y último motor del crecimiento del PIB estadounidense. El consumo privado supone alrededor del 70% del PIB en EE.UU., por lo que desempeña un papel crucial en el potencial total de crecimiento de la economía estadounidense. Aunque la coyuntura ha propiciado un fuerte dinamismo del consumo durante los últimos años, con los importantes niveles de gasto público durante la pandemia y los bajísimos tipos de interés, esperamos que esta tendencia empiece a invertirse a partir de ahora. Ya estamos viendo señales de que el consumidor estadounidense sufre más presiones, sobre todo los que dependen en mayor medida del crédito, los que se encuentran en los tramos de renta más bajos y los que trabajan menos horas o se enfrentan a despidos (los trabajadores de la distribución minorista, la atención sanitaria y la tecnología probablemente sean los más afectados). El ahorro privado ha recuperado los niveles anteriores a la pandemia, la brecha entre los grupos con la renta más alta y más baja está ampliándose y los tipos de financiación siguen aumentando a pesar de las estrictas condiciones de concesión de préstamos (figura 5). En conjunto, los niveles actuales de gasto del consumidor estadounidense son insostenibles, en nuestra opinión, si no se produce un crecimiento de los salarios fuerte y constante. Por lo tanto, la aportación al PIB probablemente esté limitada en su extremo superior.

¿Por qué es importante todo esto para los inversores en renta fija?

Entender los factores a largo plazo que afectan a una economía es vital para poder analizar el valor razonable de la deuda pública a largo plazo. Eso es especialmente relevante para las economías desarrolladas, como EE.UU. Nuestro marco de inversión comprende no solo adoptar una visión sobre lo que hará la Fed a corto y medio plazo, sino también comprender cuál podría ser la tasa de crecimiento potencial a largo plazo de la economía estadounidense para determinar el valor razonable de los bonos emitidos por el Tesoro de EE.UU. Cuando combinamos los factores anteriores y su posible contribución al crecimiento del PIB en 2023, nuestro escenario más optimista llega a un nivel entre el 1,5% y el 2%. También es importante realizar un ejercicio similar más allá de 2023 para comprender las tasas de crecimiento potencial a medio plazo de la economía estadounidense. Dado que los rendimientos que estamos viendo en los bonos del Tesoro de EE.UU. son netamente más altos que las expectativas para estas tasas de crecimiento existen motivos para pensar, en nuestra opinión, que la deuda pública estadounidense a largo plazo es atractiva a los niveles actuales, aunque, como ocurre siempre en la inversión, los tiempos de los mercados siguen planteando dificultades.

Rick Patel, gestor de fondos de renta fija estadounidense y mundial

Información importante

- El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y usted/el cliente puede recibir menos de lo que invirtió inicialmente. Este fondo no ofrece ninguna garantía o protección en lo que respecta a la rentabilidad, la preservación del capital, la estabilidad del valor liquidativo o la volatilidad.

- Bonos: Existe el riesgo de que los emisores de bonos no sean capaces de devolver el dinero que han pedido prestado o efectuar los pagos de intereses. Cuando los tipos de interés suben, los bonos pueden depreciarse. Las subidas de los tipos de interés pueden hacer que disminuya el valor de su inversión.

- Bonos corporativos: Debido a las mayores probabilidades de impago, una inversión en un bono corporativo es generalmente menos segura que una en deuda pública.

- Bonos high yield: Los bonos de baja calidad crediticia se consideran bonos de mayor riesgo. Presentan un mayor riesgo de impago que podría afectar a las rentas y al valor del fondo que invierte en ellos.

- Mercados extranjeros: El fondo invierte en mercados extranjeros y, por tanto, el valor de las inversiones puede verse afectado por las variaciones de los tipos de cambio.

- Coberturas de divisas: La cobertura de divisas se utiliza para reducir de forma sustancial el riesgo de pérdidas derivadas de movimientos desfavorables de los tipos de cambio en las posiciones en monedas que no sean la moneda de contratación. La cobertura también tiene como efecto limitar las ganancias cambiarias potenciales que se pueden conseguir.

- Mercados emergentes: El fondo invierte en los mercados emergentes, que pueden ser más volátiles que otros mercados más desarrollados.

- Derivados: Este fondo puede emplear una cantidad de derivados mayor y más compleja y ese hecho puede conllevar apalancamiento. En estas situaciones, la rentabilidad puede aumentar o disminuir en mayor medida que en otras circunstancias. El fondo podría estar expuesto al riesgo de pérdidas económicas si una contraparte utilizada para los instrumentos derivados se ve imposibilitada para afrontar sus obligaciones de pago.

- Medio ambiente, sociedad y buen gobierno: Este fondo promueve características medioambientales y/o sociales. El énfasis del gestor de inversiones en valores que presentan características sostenibles puede afectar de forma favorable o desfavorable a los resultados de las inversiones del fondo comparado con fondos similares que no poseen dicho énfasis. Las características sostenibles de los valores pueden variar con el paso del tiempo.

- Otros: Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Por su política de inversión, este fondo puede invertir más de un 35% de su capital en valores mobiliarios e instrumentos monetarios emitidos o garantizados por un Estado miembro del EEE, una o más de sus autoridades locales, un tercer país o un organismo público internacional al que pertenezcan uno o más estados miembros del EEE.

Información importante

Este documento es una comunicación de marketing y no puede reproducirse o difundirse sin permiso expreso. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios y no presta asesoramiento de inversión basado en circunstancias individuales, salvo cuando lo estipule específicamente una sociedad debidamente autorizada en una comunicación formal con el cliente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited. España: Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de https://www.fidelityinternational.com. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). Fidelity Funds y Fidelity Active Strategy (FAST) son instituciones de inversión colectiva abiertas constituidas en Luxemburgo. Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Para su comercialización en España, Fidelity Funds y FAST están inscritas con los números 124 y 649, respectivamente, en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde se puede obtener información detallada sobre los distribuidores locales. Los inversores o inversores potenciales pueden obtener información sobre sus respectivos derechos en relación con reclamaciones y litigios a través del siguiente enlace: https://www.fondosfidelity.es en español. 23ES038 / FIPM 6938