El ciclo del sector industrial parece estar tocando fondo

- El sector industrial mundial se ha enfrentado a obstáculos como las perturbaciones de las cadenas de suministro, la subida de la inflación y los tipos de interés, los conflictos geopolíticos, las crisis energéticas, la liquidación de existencias y la atonía china.

- Muchas de estas dificultades están desapareciendo ahora y se reafirmarán cada vez más unos potentes motores estructurales a medio plazo.

Una confluencia de obstáculos recientes

Durante las últimas semanas, la actualidad informativa ha sido un torbellino de cambios en los discursos imperantes. Por ejemplo, los sorprendentes aranceles estadounidenses del 25% sobre

Canadá y México se anunciaron solo para ser postergados un mes, a lo que siguieron nuevos vaivenes. Otros países respondieron con aranceles recíprocos. También hay que tener

en cuenta otros factores de riesgo recientes.

Uno de ellos es el Departamento de Eficiencia Gubernamental de EE.UU. (DOGE), que está alterando otros departamentos de la administración y repercutiendo en los mercados de formas

inesperadas, como las noticias sobre recortes presupuestarios en el Pentágono, la educación y la investigación sanitaria públicas y los sistemas de asistencia sanitaria patrocinados por el Gobierno, lo que afectará a los valores de defensa y sanidad. En el futuro, el DOGE generará más noticias. También hay controles de inmigración que afectarán a la disponibilidad de mano de obra,

sobre todo en las industrias manuales, como la construcción y la agricultura.

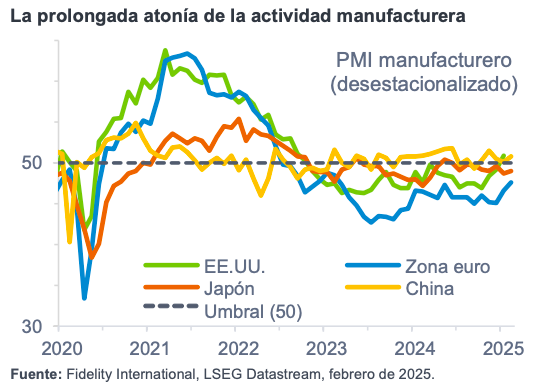

Las empresas industriales mundiales no son inmunes a esta evolución. Los indicadores cíclicos clave, como los PMI manufactureros, han experimentado grandes fluctuaciones y tendencias bajistas debido a dificultades recientes, como las perturbaciones de las cadenas de suministro a causa de la pandemia, la subida de la inflación y los tipos de interés, el conflicto entre Rusia y Ucrania, la crisis energética europea, la liquidación de existencias y la atonía de la demanda china.

Potentes vectores estructurales a medio plazo

Creemos que las dificultades a las que se enfrenta el sector industrial ofrecen una oportunidad de inversión. Los principales indicadores del sector industrial apuntan a que el ciclo ha tocado

fondo y que la mayoría de los principales lastres, como la liquidación de existencias, la debilidad del mercado inmobiliario estadounidense y la crisis energética europea, están desapareciendo.

El avance de los motores cíclicos irá acompañado de potentes vectores estructurales a medio plazo, como los estímulos presupuestarios estadounidenses, la repatriación de las cadenas de suministro, la electrificación, la descarbonización, la seguridad energética, la automatización, la digitalización y el aumento de la demanda de viajes entre la clase media.

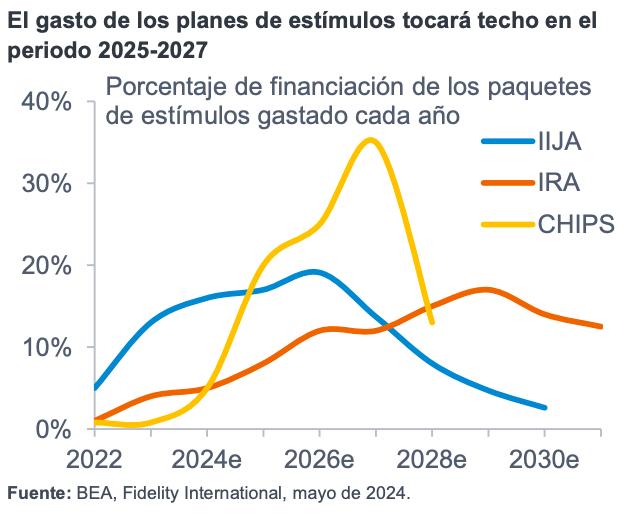

En los últimos tres años, el gobierno estadounidense ha anunciado planes de estímulos presupuestarios por un total de 1,5 billones de dólares en nuevas inversiones, que duplicarán la

tasa de crecimiento de la inversión en inmovilizado e incentivarán la repatriación de las cadenas de suministro estadounidenses. La mayor parte de esta financiación está aún por desplegarse y

creemos que alcanzará su punto máximo en 2025-2027. Entre las industrias que se perfilan para beneficiarse de la repatriación, figuran las empresas de transporte nacional de EE.UU (ferrocarriles de carga, empresas de transporte de carga agrupada, agencias de aduanas); las empresas de diseño de proyectos y consultoría; y las empresas de materiales de construcción.

La inversión en electrificación se está acelerando debido a la descarbonización, la creciente adopción de los vehículos eléctricos, la demanda de energía impulsada por la inteligencia artificial y el crecimiento de los centros de datos. También se suma la inversión en energía, que debe crecer para posibilitar la seguridad del suministro durante la transición energética. La creciente demanda insatisfecha de transporte aéreo y el mayor impulso del gasto en defensa también benefician a las empresas aeroespaciales y de defensa.

En el sector industrial, existen muchas empresas con modelos de negocio sólidos y amplias defensas económicas, dirigidas por equipos directivos capaces y experimentados y disponibles a

valoraciones atractivas. La clave reside en identificar qué empresas tienen suficiente poder de fijación de precios, pueden anticiparse a los aumentos de costes o incorporan la fijación de precios vinculada a la inflación en sus modelos de negocio.