El futuro es prometedor para los bonos de alta calidad crediticia en euros

Los bonos de alta calidad crediticia (investment grade, IG) en euros han vivido un 2022 accidentado debido a una importante volatilidad en los precios de mercado en un contexto de incertidumbres económicas, tensiones geopolíticas y cambios en el discurso de los bancos centrales. Pero a pesar de los obvios reveses sufridos, consideramos que no todo es negativo. De hecho, somos cada vez más optimistas sobre las perspectivas de los activos de más alta calidad en Europa a la vista de las atractivas valoraciones y las altas probabilidades de que se desencadene una búsqueda de la calidad el próximo año. Creemos que, para los inversores capaces de mirar más allá de la volatilidad de este año, existe un gran potencial en los bonos IG en euros, que podrían generar unas sólidas rentabilidades totales en 2023. Bajo estas líneas explicamos por qué.

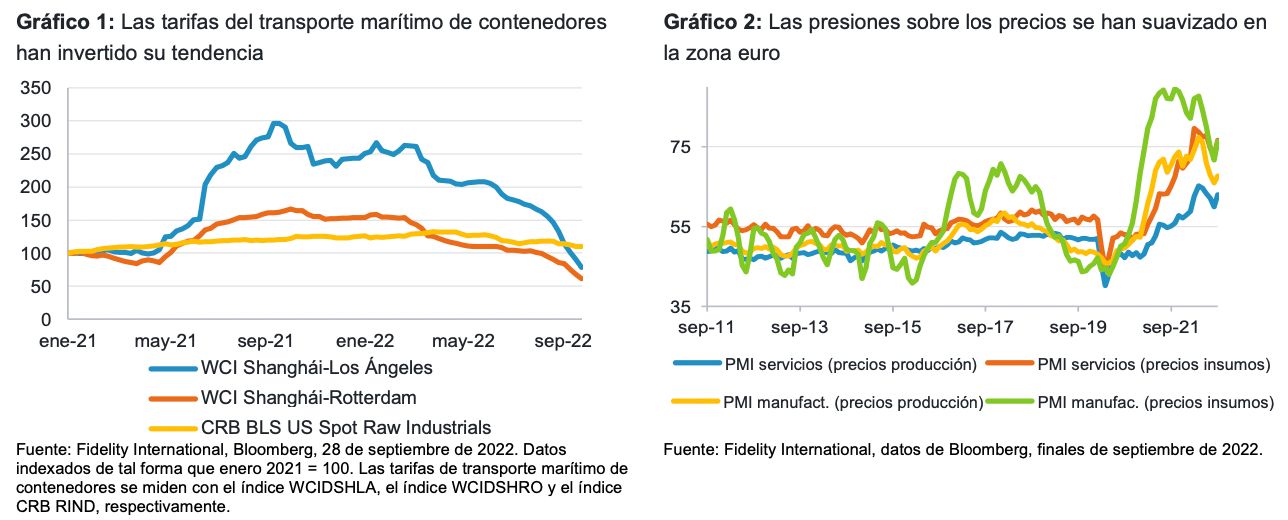

1. La inflación probablemente ha dejado atrás sus máximos

En todo el mundo, los factores que han estimulado la inflación tras la pandemia han cambiado de dirección en su mayor parte. Los costes del transporte de mercancías de China a Europa y EE.UU. han descendido hasta los niveles de enero de 2021, incluso más, los problemas de las cadenas de suministro están corrigiéndose rápidamente y las materias primas industriales están un 20% por debajo de los máximos alcanzados tras la invasión rusa de Ucrania. Todas las señales apuntan a que la inflación ha tocado techo y, en ausencia de una escalada importante de los precios del gas, esperamos que las lecturas en tasa general caigan en 2023. Un punto de atención clave para el mercado será la velocidad a la que descienda la inflación en las economías desarrolladas y con qué intensidad se ajusten los precios en los mercados de renta fija a consecuencia de ello.

2. El crecimiento está frenándose

Esperamos que la dinámica del crecimiento mundial siga frenándose en 2023 a medida que el aumento de los costes y la caída de la demanda erosionen el potencial de crecimiento del PIB. El efecto dominó de una economía que se desacelera en EE.UU. y China hará que el crecimiento europeo probablemente defraude el próximo año. La región ya está lidiando con el impacto de la guerra de Rusia en Ucrania, por lo que el contagio derivado de una desaceleración en otras regiones podría hacer que Europa entre en un periodo prolongado de recesión en 2023, uno más grave de lo que está pronosticando el BCE. Si se materializa esta situación, cabe esperar que los gobiernos europeos actúen y apliquen medidas de gasto para sostener sus economías y que los inversores vuelvan la vista hacia la calidad. Los dos escenarios serían beneficiosos para los activos de alta calidad de la región.

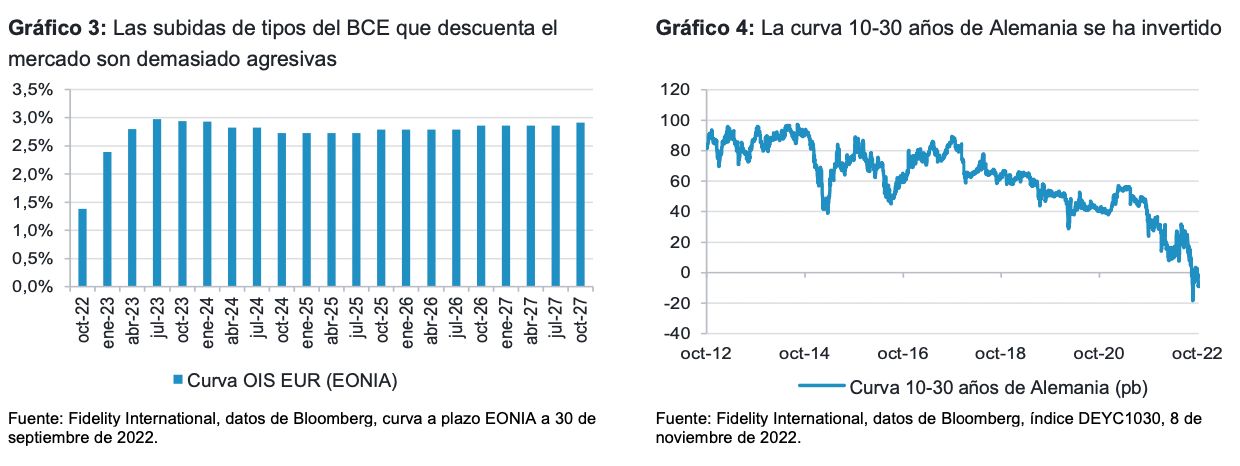

3. Las subidas de tipos del BCE son insostenibles

La realidad del deterioro del trasfondo macroeconómico en Europa debería poner freno a las aspiraciones de endurecimiento monetario del BCE en 2023. No obstante, nada es imposible cuando hablamos de los bancos centrales y existe la posibilidad de que el BCE haga oídos sordos a las señales que alertan de una recesión y siga subiendo tipos el próximo año. Los precios de mercado actuales descuentan un tipo de depósito del 3% a mediados de 2023, algo que es extremadamente agresivo, en nuestra opinión, y tendría un coste enorme para la economía europea. Aunque pensamos que el ritmo actual de subidas es insostenible, es posible que el BCE siga elevando los tipos como lo ha hecho en 2022 y eso traería consigo recortes de tipos más acusados en el futuro.

4. Las curvas en Europa están extremadamente planas

A tenor del enorme ajuste de los precios en los mercados en 2022, las curvas de Alemania y de swaps muestran o rondan en Europa un grado de aplanamiento extremo comparado con la historia y ofrecen oportunidades de inversión atractivas. A medida que el mercado evalúa lo que pronto podría percibirse como un error de política monetaria del BCE y, por consiguiente, se prepara para los recortes de tipos en Europa, cabe esperar que dé marcha atrás la inversión de este año y que las curvas de rendimientos se eleven sustancialmente en Europa. Además, puesto que se prevé que los gobiernos den un paso al frente para ayudar a sobrellevar la crisis energética y la desaceleración económica en Europa, la demanda de deuda pública a largo plazo comenzará a repuntar, lo que alimentará aún más la elevación de la curva. Posicionarse de forma efectiva de cara a este escenario será beneficioso para el potencial de rentabilidad total.

5. Los rendimientos más altos deberían recibir flujos de inversión

Ahora que la era de los tipos de depósito negativos es cosa del pasado en Europa, los rendimientos de la deuda pública europea parecen atractivos a los niveles actuales. A medida que los inversores se vayan enfrentando a la gran cantidad de incógnitas que se abren en 2023, cabe esperar ver una mayor demanda de activos de renta fija de alta calidad a partir de ahora, lo que incluye la deuda pública del núcleo europeo. Además, por primera vez en una década los inversores se beneficiarán verdaderamente del concepto de carry en los bonos IG en euros. Los diferenciales y los rendimientos son tan altos que actúan como un buen colchón contra la volatilidad a corto plazo. Esta búsqueda de la calidad y la demanda de los inversores que tratan de protegerse frente al aumento de las incertidumbres deberían traducirse en un fuerte potencial de rentabilidad total en los activos IG en euros el próximo año.

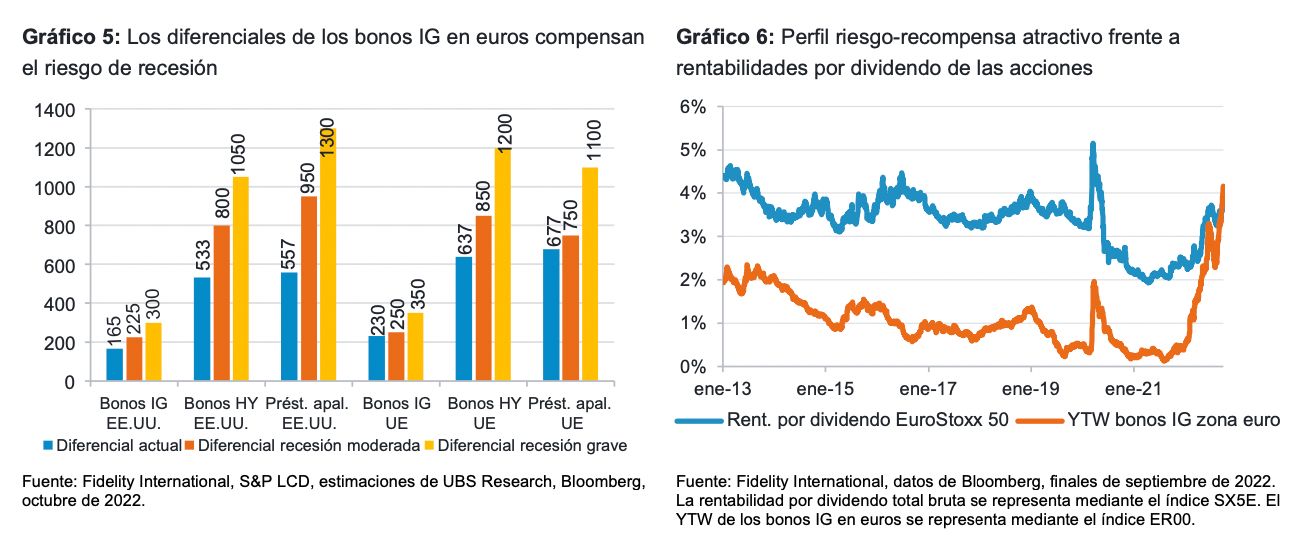

6. La deuda corporativa IG en euros es atractiva a todas luces

Después del desajuste de 2022, la propuesta de valor de la deuda corporativa IG en euros es tremendamente atractiva, tanto desde una óptica absoluta como relativa. Los diferenciales de esta clase de activos descuentan actualmente gran cantidad de malas noticias y se mueven en sus niveles más amplios desde 2008, mientras que los rendimientos más elevados hacen que cada vez sea más interesante el perfil riesgo-rentabilidad de los bonos IG en euros frente a otras clases de activos y regiones. Desde la perspectiva de la salud empresarial, los fundamentales de los bonos IG en euros están aguantando por ahora, pero cabe esperar asistir a cierto deterioro de la calidad en algunos sectores y títulos. Por lo tanto, 2023 girará en torno a seleccionar las empresas de mayor calidad con sólidas posiciones de liquidez y balances saneados, así como las que probablemente se beneficien de las intervenciones de los gobiernos.

Ario Emami Nejad, gestor de fondos de bonos investment grade en euros

Información importante sobre los riesgos

- El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y usted/el cliente puede recibir menos de lo que invirtió inicialmente. Este fondo no ofrece ninguna garantía o protección en lo que respecta a la rentabilidad, la preservación del capital, la estabilidad del valor liquidativo o la volatilidad.

- Bonos: Existe el riesgo de que los emisores de bonos no sean capaces de devolver el dinero que han pedido prestado o efectuar los pagos de intereses. Cuando los tipos de interés suben, los bonos pueden depreciarse. Las subidas de los tipos de interés pueden hacer que disminuya el valor de su inversión.

- Bonos corporativos: Debido a las mayores probabilidades de impago, una inversión en un bono corporativo es generalmente menos segura que una en deuda pública.

- Bonos high yield: Los bonos de baja calidad crediticia se consideran bonos de mayor riesgo. Presentan un mayor riesgo de impago que podría afectar a las rentas y al valor del fondo que invierte en ellos.

- Mercados extranjeros: El fondo invierte en mercados extranjeros y, por tanto, el valor de las inversiones puede verse afectado por las variaciones de los tipos de cambio.

- Coberturas de divisas: La cobertura de divisas se utiliza para reducir de forma sustancial el riesgo de pérdidas derivadas de movimientos desfavorables de los tipos de cambio en las posiciones en monedas que no sean la moneda de contratación. La cobertura también tiene como efecto limitar las ganancias cambiarias potenciales que se pueden conseguir.

- Mercados emergentes: El fondo invierte en los mercados emergentes, que pueden ser más volátiles que otros mercados más desarrollados.

- Derivados: Este fondo puede emplear una cantidad de derivados mayor y más compleja y ese hecho puede conllevar apalancamiento. En estas situaciones, la rentabilidad puede aumentar o disminuir en mayor medida que en otras circunstancias. El fondo podría estar expuesto al riesgo de pérdidas económicas si una contraparte utilizada para los instrumentos derivados se ve imposibilitada para afrontar sus obligaciones de pago.

- Medio ambiente, sociedad y buen gobierno: Este fondo promueve características medioambientales y/o sociales. El énfasis del gestor de inversiones en valores que presentan características sostenibles puede afectar de forma favorable o desfavorable a los resultados de las inversiones del fondo comparado con fondos similares que no poseen dicho énfasis.

- Las características sostenibles de los valores pueden variar con el paso del tiempo.

- Otros: Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Por su política de inversión, este fondo puede invertir más de un 35% de su capital en valores mobiliarios e instrumentos monetarios emitidos o garantizados por un Estado miembro del EEE, una o más de sus autoridades locales, un tercer país o un organismo público internacional al que pertenezcan uno o más estados miembros del EEE.

Información legal importante

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado.

Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited.

Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. 22ES199 / FIPM: 6627