Fabio Riccelli: "La bolsa europea sigue atractiva en relativo"

Os traemos en este artículo esta entrevista con Fabio Riccelli, en la que el gestor del fondo Fidelity Funds European Dynamic Growth Fund (y también del Fidelity Funds Iberia ) repasa la evolución de su cartera y sus perspectivas para los próximos meses:

Estoy muy satisfecho con el comportamiento del fondo en el año,

ya que ha conseguido una rentabilidad del 24,8% hasta finales de

octubre de 2015, con lo que ha superado en 13,5 puntos porcentuales

las ganancias de su índice de referencia, el MSCI Europe, que ha

avanzado un 11,3%.

La acertada selección de valores en atención sanitaria, TI,

consumo discrecional e industria contribuyó a las ganancias relativas

durante el periodo y el fondo se benefició de la sobreponderación que

mantenía en todos estos sectores. La

infraponderación en

energía, servicios públicos y materiales también generó un

efecto positivo. Estas ganancias se vieron ligeramente erosionadas por

las infraponderaciones en servicios de telecomunicaciones y consumo

básico, dado que estos sectores batieron al conjunto del mercado.

Los buenos resultados de este año compensan en parte el peor

tono de 2014. Sin lugar a dudas, habrá periodos en los que las

rentabilidades del fondo pueden desviarse del índice de referencia

debido a mi énfasis en el crecimiento de calidad y a la naturaleza

concentrada y de alta convicción de la cartera. Por tanto,

siempre prefiero abordar la rentabilidad desde una perspectiva a largo

plazo para poner de relieve la constancia de las rentabilidades a lo

largo del tiempo. Desde que tomé las riendas del fondo en noviembre de

2008, ha rentado un 182% (16,1% anual), mientras

que el índice

ha ganado un 117% (11,8% anual), con lo que he conseguido

unas rentabilidades superiores Acumuladas de más del 65% y unas

rentabilidades superiores anualizadas del 4,3%.

Por valores, en fechas más recientes hemos cosechado varios

éxitos motivados por los resultados empresariales, destacando los de

la empresa tecnológica SAP y la empresa española del sector sanitario

Grifols. Son dos posiciones básicas del fondo y excelentes ejemplos

del tipo de empresas de crecimiento infravaloradas que busco.

- ¿EXISTEN SECTORES QUE, EN SU OPINIÓN, OFRECEN OPORTUNIDADES DE INVERSIÓN ESPECIALMENTE ATRACTIVAS?

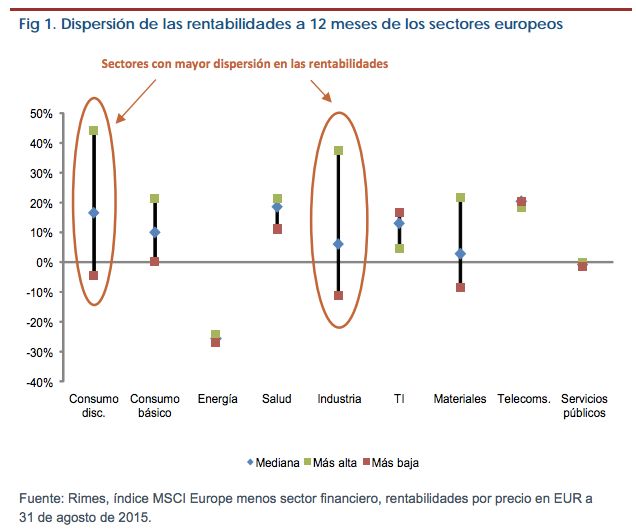

El posicionamiento sectorial generalmente dependerá de dónde encuentre las mejores oportunidades de inversión en valores concretos. Sin embargo, sí que tenderé a tomar posiciones más grandes en áreas del mercado que ofrecen una mayor dispersión de las rentabilidades, como consumo discrecional e industria. Encuentro menos oportunidades en sectores que generalmente son más susceptibles de sufrir influencias macroeconómicas y donde las correlaciones de las rentabilidades son más altas, especialmente en el sector energético, y también en servicios públicos y telecomunicaciones".

- ¿HA CAMBIADO DE FORMA APRECIABLE EL POSICIONAMIENTO DE

LA CARTERA DESDE EL AÑO PASADO POR ESTAS FECHAS?

La composición de la cartera sigue siendo la misma, en líneas

generales, que el año pasado por estas fechas, ya que las mayores

sobreponderaciones eran TI, industria y atención sanitaria, y mantenía

importantes infraponderaciones en energía, telecomunicaciones y

servicios públicos.

También sigo estando infraponderado en servicios financieros. En

general, los balances están más saneados, pero el crédito sigue sin

fluir con fuerza en Europa y los bancos se enfrentan a una compresión

de los márgenes debido al bajísimo nivel de los tipos de interés. El

crecimiento de los beneficios futuros dependerá del ritmo de la

recuperación europea (por cuanto pueda impulsar el crecimiento del

crédito) y de la velocidad con la que suban los tipos de interés (que

inciden en los márgenes de intermediación). Por el momento,

prefiero empresas como la británica Lloyds Banking Group, una

entidad de banca minorista bien capitalizada que está reduciendo

rápidamente las

provisiones por préstamos incobrables y que opera en un mercado atractivo.

Por otra parte, he recortado la relativamente elevada exposición del

fondo a valores de consumo discrecional, por ejemplo recogiendo

beneficios y saliendo de la constructora residencial Taylor Wimpey

tras su excelente comportamiento, gracias a la pujanza del mercado

británico de la vivienda y el sorprendente resultado de las elecciones

en mayo.

- ¿CUÁL ES LA ROTACIÓN MEDIA DEL FONDO?

Adopto una perspectiva a largo plazo, con un horizonte de

inversión entre tres y cinco años. Este enfoque generalmente se

traduce en una rotación anual relativamente baja en la cartera, entre

el 20% y el 40%. En la práctica, el periodo medio de inversión de un

valor es de tres o más años; así, ocho de mis primeras diez posiciones

el año pasado por estas fechas siguen entre mis diez primeras

posiciones actualmente. No tengo ningún reparo en tener en cartera un

valor durante un periodo prolongado, siempre y cuando el potencial de

revalorización sea mayor de lo que descuenta su cotización.

- ¿DÓNDE MÁS ESTÁ ENCONTRANDO OPORTUNIDADES ACTUALMENTE?

Creo que la energía eólica es una tecnología con un potencial

enorme. Históricamente, el gran problema de la energía eólica ha sido

su elevado coste frente a otras fuentes de energía y su dependencia de

las subvenciones públicas. Durante los últimos años, los fabricantes

de aerogeneradores han reducido sustancialmente el coste de las

turbinas y

han mejorado al mismo tiempo la eficiencia, de tal

forma que, hoy día, la eólica es una fuente de energía competitiva

(incluso sin subvenciones) en muchos países del mundo.

En mi opinión, el margen para seguir aumentando la eficiencia,

mejorar los factores de carga y, al mismo tiempo, reducir los costes

contribuirá a generalizar la energía eólica como fuente de suministro

eléctrico durante la próxima década aproximadamente y

creará excelentes oportunidades de inversión. Dentro de la cartera, me

he expuesto a esta

oportunidad de crecimiento a través de

posiciones como Vestas Wind Systems, que ha realizado una contribución

destacada a la evolución del fondo en fechas recientes.

- ¿CUÁLES SON SUS PERSPECTIVAS PARA LAS BOLSAS EUROPEAS?

Europa está en la senda de la recuperación y el trasfondo económico

general es positivo. Sin embargo, el ritmo de la recuperación es lento

y espero que este entorno de crecimiento débil se mantenga durante

algún tiempo. Para que se dé una recuperación sostenible, Europa tiene

que resolver los problemas estructurales pendientes, como

sus sobredimensionados sistemas de protección social, su rígida

legislación laboral y su elevado endeudamiento. Por tanto, aunque los

últimos datos macroeconómicos han sido buenos, se necesitan más

reformas.

Aunque la relajación cuantitativa está creando una coyuntura

positiva para las bolsas, en mi opinión es improbable que se traduzca

en un crecimiento económico considerablemente más fuerte. A medio

plazo, albergo ciertas dudas sobre la eficacia de la relajación

cuantitativa. Aunque ha contribuido a impulsar los

mercados financieros, realmente estamos en un territorio inexplorado y

desconocemos los efectos secundarios a largo plazo de estas medidas.

En concreto, si nos fijamos en el bajo coste de financiación resultante, por el que las empresas pueden financiarse a tipos de hasta el 1-2%, me pregunto si las decisiones de inversión que se han tomado en estas condiciones son totalmente sensatas; y, en cualquier caso, también está el importante riesgo de aparición de burbujas en los mercados de activos e inversiones.

En el entorno actual, sigo posicionando el fondo con cautela, centrándome en empresas donde tengo una convicción elevada en su capacidad para generar beneficios y las valoraciones siguen siendo razonables. Desde el punto de vista de la valoración relativa, Europa sigue siendo atractiva, especialmente a tenor de los bajos niveles de los tipos de los bonos en todo el mundo.