¿Por qué la bolsa china debería seguir estando en el radar de los inversores?

China está realizando la transición a un nuevo modelo de crecimiento y las reformas estructurales recientes, sobre todo en el sector inmobiliario, han incrementado la incertidumbre macroeconómica y propiciado un periodo complejo para las bolsas del país. Los persistentes obstáculos estructurales podrían hacer que la volatilidad se mantuviera en cotas elevadas durante algún tiempo, pero creemos que sigue mereciendo la pena invertir en renta variable china por varias razones, como unas valoraciones atractivas, una coyuntura macroeconómica en proceso de estabilización y unos beneficios empresariales sólidos.

La estrategia económica de China ha variado considerablemente en los últimos años. Anteriormente, el país dependía de los inmuebles y la creación de deuda para financiar su crecimiento. Sin embargo, las autoridades se han comprometido con un nuevo enfoque de “crecimiento de calidad” en torno al consumo y la producción industrial.

La transición no ha sido fluida. La pandemia de COVID y la geopolítica internacional tensaron la economía, mientras que la inversión en el sector manufacturero sin esperar que aumentara la demanda generó un exceso de producción que tiró a la baja de los precios. Tras el estallido de actividad después del levantamiento de los confinamientos por el COVID hace año y medio, la evolución de la economía china ha defraudado y la confianza es baja, y los precios de los activos lo han acusado.

Creemos, no obstante, que la economía china se encuentra en un periodo de “estabilización controlada” en el que el PIB se mantendrá relativamente estable en el 4-5% mientras el gobierno sigue abordando los problemas estructurales. Lo anterior podría comportar el uso de estímulos anticíclicos de forma muy enfocada y restringida para facilitar los objetivos de crecimiento a largo plazo.

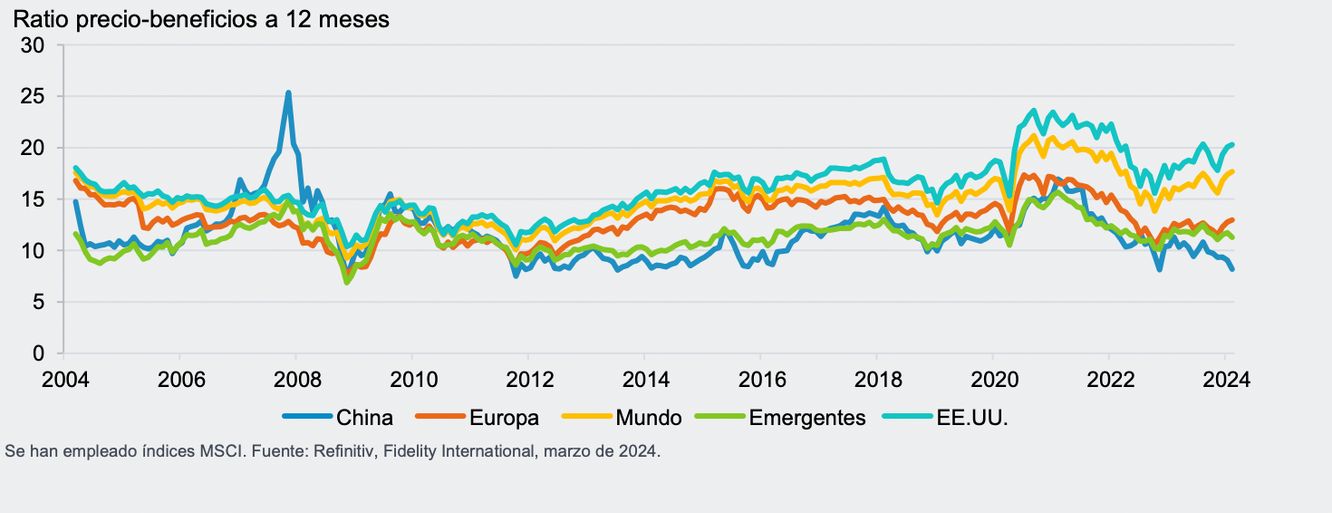

Gráfico 1: Las valoraciones de las acciones chinas están en niveles atractivos frente a otras regiones

Optimismo cauto sobre las perspectivas a corto plazo

A pesar de estos retos bien conocidos, somos cautelosamente optimistas sobre la renta variable china por varios motivos. En primer lugar, las valoraciones son atractivas, comparadas tanto con otras regiones como con la media histórica de la bolsa china. Eso permite a los inversores exponerse a los beneficios futuros a precios con descuento, lo que suele traducirse en mejores rentabilidades a largo plazo.

En segundo lugar, la coyuntura macroeconómica en China se ha estabilizado, pero esta circunstancia todavía no se refleja plenamente en la confianza. Es cierto que muchos indicadores se encuentran todavía en niveles muy bajos, pero un número suficiente de ellos está mejorando y eso sugiere la improbabilidad de que las condiciones empeoren sustancialmente y, de hecho, podrían mejorar. A esto hay que añadirle que, en nuestra opinión, tanto la política monetaria como la presupuestaria serán favorables. Nuestro escenario de “estabilización controlada” podría no venir acompañado de grandes estímulos para generar crecimiento, pero creemos que las autoridades actuarán para sostener la actividad económica si esta se debilita.

En tercer lugar, los beneficios empresariales siguen siendo sólidos. La reciente debilidad de la bolsa china se ha debido a que los inversores han reevaluado cuánto estaban dispuestos a pagar por los beneficios, no tanto a un descenso general de estos. De hecho, las previsiones de beneficios empresariales durante los doce meses siguientes han aumentado ligeramente este año. La dinámica de los beneficios es positiva en la mayoría de los sectores, exceptuando los servicios financieros, y han aparecido las primeras señales de que la confianza podría estar mejorando: estamos empezando a ver cómo se premia a las empresas que baten beneficios tras muchos meses de indiferencia de los mercados ante las noticias positivas.

Finalmente, el posicionamiento entre los inversores internacionales es bajo. Los fondos internacionales de gestión activa muestran el nivel más bajo de exposición a la bolsa china de la última década, mientras que el posicionamiento de los fondos de inversión libre ha caído desde el percentil 90 hasta el 7 durante los últimos doce meses. Este hecho tal vez resulte comprensible a la vista de las condiciones que se han vivido recientemente en el mercado, pero pone de relieve la cantidad de dinero que actualmente permanece al margen y que podría volver a la bolsa china cuando la confianza y las noticias macroeconómicas mejoren de verdad.

No obstante, la inversión en renta variable china no está exenta de riesgos. El sector inmobiliario es un lastre para una economía que sigue luchando para asentar el nuevo enfoque del crecimiento. Además, el paro, especialmente entre los jóvenes, es demasiado alto. Por último, la deflación es un riesgo real en China al que estaremos muy atentos. Nuestra postura es de optimismo cauto y las asignaciones deberían tenerlo en cuenta dimensionando adecuadamente las posiciones. Las rentabilidades potenciales disponibles son atractivas, pero los inversores deberían ser conscientes de que podría haber más volatilidad a corto plazo.

Los argumentos a largo plazo a favor de la bolsa china siguen siendo sólidos

Aunque las reformas económicas han hecho que el futuro inmediato de China sea más difícil de predecir, las metas a largo plazo de una potencia industrial con una pujante clase media ahora son más claras.

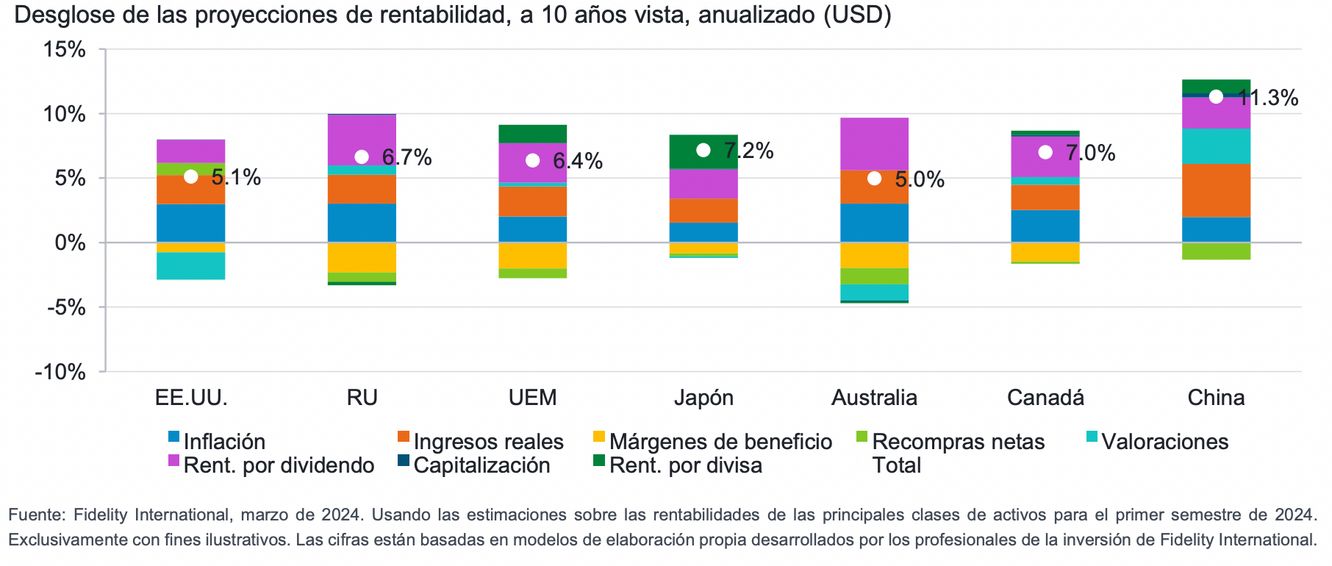

Gráfico 2: Esperamos que China bata a otras regiones durante los próximos diez años

El lugar de China en el mundo también está cambiando. Aunque las inquietudes sobre los rumbos divergentes de Occidente y China generan titulares, lo cierto es que China está convirtiéndose en un eslabón aún más importante de las cadenas de suministro internacionales. Cada vez exporta más componentes que se ensamblan en países con mano de obra más barata, en lugar de productos terminados. La inversión estratégica en sectores emergentes, como la IA y los vehículos eléctricos, debería colocar a China a la vanguardia de varias tendencias estructurales durante las próximas décadas.

Como se ilustra en el gráfico 2 más arriba, esperamos que la bolsa china genere con mucho las rentabilidades más altas entre las grandes regiones durante los próximos 10 años, gracias a unas atractivas valoraciones de partida y un crecimiento real de los ingresos. Para abordar las inquietudes sobre el posible aumento de la volatilidad y la incertidumbre en la bolsa china, realizamos una prueba de resistencia con el siguiente escenario: la intervención de las autoridades es insuficiente para abordar los problemas estructurales de crecimiento y la confianza de los inversores no mejora.

En este escenario, supusimos que el PIB real de China caería hasta 2,5% anual de media (desde nuestra expectativa actual del 4%) y que las valoraciones únicamente aportarían un 1% a las rentabilidades (frente al 2,7% que pronosticamos actualmente). En conjunto, eso reduciría nuestras expectativas sobre la rentabilidad total de la renta variable china del 11,3% anual al 8,1% durante los próximos diez años. Así pues, incluso en este escenario, la bolsa china seguiría siendo atractiva desde un punto de vista relativo frente a los mercados desarrollados.

Razones para seguir considerando la bolsa china

China parece estar en un punto de inflexión a largo plazo en el que está realizando la transición desde los motores que han impulsado al país durante las últimas décadas hasta un modelo de crecimiento de calidad más sostenible. A corto plazo, el efecto combinado de la estabilización de los fundamentales y las valoraciones atractivas da a los inversores motivos suficientes para considerar una inversión en renta variable china.

En un horizonte a más largo plazo, creemos que China seguirá siendo un engranaje importante en la economía mundial. Los inversores deberían tener presente que la bolsa china puede ser más volátil que otras grandes regiones y que las decisiones de inversión deberían reflejar esta circunstancia. Sin embargo, incluso en un escenario relativamente negativo, la bolsa china parece ofrecer una rentabilidad atractiva frente a otras regiones a largo plazo.

Información importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros.

Este documento tiene una finalidad exclusivamente informativa y está destinado únicamente a la persona o entidad a la que ha sido suministrado.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited.

Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de https://www.fidelityinternational.com y www.fondosfidelity.es

Fidelity Funds y Fidelity Active Strategy (FAST) son instituciones de inversión colectiva abiertas constituidas en Luxemburgo. Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Para su comercialización en España, Fidelity Funds y FAST están inscritas con los números 124 y 649, respectivamente, en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde se puede obtener información detallada sobre los distribuidores locales.

Los inversores o inversores potenciales pueden obtener información sobre sus respectivos derechos en relación con reclamaciones y litigios a través del siguiente enlace: www.fondosfidelity.es en español.

Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 24ES069 / ISG5054