Fidelity: La deuda pública en euros a largo plazo está cara - perspectivas mensuales sobre renta fija

Después de marcar mínimos históricos en agosto, los rendimientos de la deuda pública rebotaron ante una posible distensión en el frente de la guerra comercial. Sin embargo, estos movimientos duraron poco. El deterioro de los datos macroeconómicos parece haber girado a peor y a pesar de que la Fed aplicó otro recorte de tipos en septiembre, está cundiendo entre los inversores la idea de que la política monetaria podría haber alcanzado sus límites y los bancos centrales tendrán que accionar todos los resortes para evitar una recesión durante los próximos 12 a 18 meses. El crecimiento mundial previsto se cifra en estos momentos en el 2,3%, con lo que se sitúa en el percentil 10 de los últimos 20 años, y es especialmente débil en los mercados emergentes, donde presenta las tasas más bajas desde la crisis financiera mundial.

El deterioro de la coyuntura macroeconómica no dejó indiferentes a los mercados de deuda pública, sobre todo a los bonos del Tesoro de EE.UU., donde los vencimientos cortos destacaron durante la presión vendedora reciente y la posterior recuperación. Los mercados descuentan en estos momentos 40 pb de recortes de tipos por parte de la Fed en lo que queda de año y la probabilidad de que en octubre se produzca un recorte se cifra en el 80%. Siguiendo con los datos, el sector manufacturero no levanta cabeza: el ISM manufacturero cayó hasta 48,7, frente al 50 previsto y frente al 49,1 anterior. Se trata de la segunda lectura consecutiva de contracción y deja pocas dudas sobre las repercusiones de la guerra comercial para la economía estadounidense. Por su parte, los servicios aguantan y la atención se centra en las estadísticas de empleo y consumo. Cualquier señal de deterioro en este ámbito hará que la Fed tenga serias dificultades para no volver a recortar los tipos.

En cuanto a la guerra comercial entre EE.UU. y China, entre los posibles desenlaces figuran una guerra fría duradera entre los dos países o un acuerdo de mínimos antes de finales de año y acuerdos posteriores el año próximo a medida que Trump vaya entrando en la campaña electoral de 2020. Poniendo el foco sobre lo que descuentan actualmente los mercados de deuda pública, observamos que los rendimientos de los bonos estadounidenses siguen estando relativamente altos a tenor del deterioro del cuadro macroeconómico. Los precios podrían incorporar ya cierto optimismo en torno a la resolución del conflicto comercial, aunque el posicionamiento masificado hace que la duración larga sea una apuesta menos obvia a los niveles actuales. Somos neutrales en estos momentos, sobre todo porque nuestros modelos cuantitativos aconsejan cierta precaución. Sin embargo, en el caso de que los rendimientos suban a raíz de un anuncio positivo en el plano comercial, aprovecharíamos la oportunidad para volver a reforzar nuestra exposición a duración estadounidense.

En cuanto a Europa, el BCE anunció un recorte del tipo de depósito (10 pb hasta -50 pb) y una nueva ronda de relajación cuantitativa, comprometiéndose a comprar mensualmente 20.000 millones de euros de bonos emitidos por estados y empresas por un periodo indefinido. Las medidas de relajación eran muy esperadas y necesarias a la vista de lo lejos que están las expectativas de inflación del objetivo del banco central, ya que la inflación implícita 5 años/5 años se mueve en el 1,08%. Aunque el nuevo programa de compras, con su duración indefinida, debería contribuir a reducir la volatilidad en los bonos a largo plazo, por su magnitud dista de ser el “bazooka” que necesita la economía, ya que cada vez más países europeos experimentan una desaceleración significativa, cuando no una recesión técnica. La modesta dimensión del nuevo programa cuantitativo y las repetidas referencias de Draghi a la política presupuestaria como la próxima herramienta que deben blandir los estados miembros sugieren que el aplanamiento de la curva está agotado. Es improbable que a corto plazo se aplique alguna forma de estímulo presupuestario, e incluso su primera manifestación probablemente decepcione al mercado. Sin embargo, las expectativas de mayor flexibilidad en el gasto público deberían ser suficientes para que los inversores se piensen dos veces su exposición a los mercados core y semi-core y deberían descontarse a través de curvas de rendimientos con más inclinación. Por lo tanto, hemos reducido nuestra duración en los países core europeos. En los países de la periferia mantenemos una postura general de neutralidad, aunque individualmente hemos aumentado nuestra exposición a Italia y ahora estamos sobreponderados, con preferencia por el extremo largo de la curva, atendiendo a la postura fiscal más moderada por parte del nuevo gobierno y las nuevas medidas de estímulo del BCE.

Por último, en el Reino Unido la confrontación en torno al Brexit continúa y probablemente se prolongue hasta el último momento. La deuda pública británica se mantiene firme gracias al persistente riesgo de Brexit desordenado, al descenso de los rendimientos en todo el mundo y a una apuesta estructural de las estrategias orientadas a la gestión de pasivos por el papel británico a largo plazo. Recortamos ligeramente nuestra exposición durante el mes, movidos sobre todo por las señales de nuestros modelos cuantitativos.

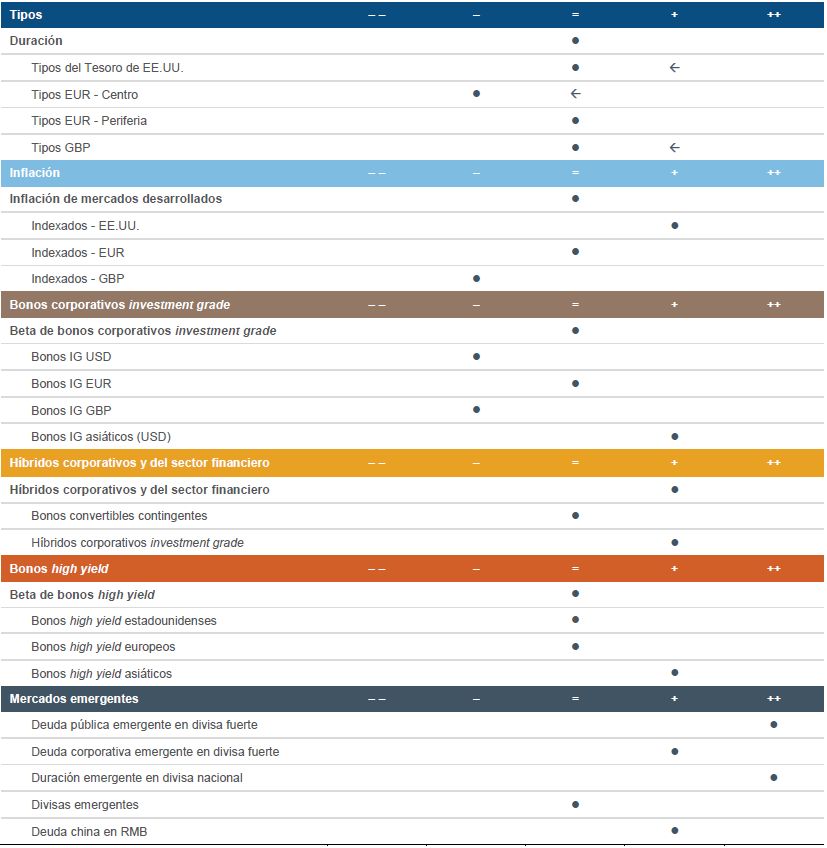

Resumen de la estrategia

Podéis consultar el informe completo haciendo click aquí.

INFORMACIÓN LEGAL IMPORTANTE

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Este documento no puede reproducirse o difundirse sin permiso expreso. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Este documento no puede reproducirse o difundirse sin permiso expreso. Ni Fidelity ni el destinatario de la información quedan legalmente obligados por las declaraciones o manifestaciones contenidas en este documento.

España: A los efectos de distribuir sus productos en España, Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV están inscritas con los números 124, 317, 649 y 1298, respectivamente, en el Registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. La adquisición o suscripción de participaciones de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV debe efectuarse con base en el documento de datos fundamentales el inversor (DFI), que el inversor recibirá con carácter previo. El documento de datos fundamentales para el inversor (DFI) se encuentra disponible gratuitamente en las oficinas de las entidades comercializadoras locales y en la CNMV. CSS2730