Fidelity: ¿Hora de mirar la deuda emergente con nuevos ojos?

El año que acaba de terminar no será recordado con cariño por los inversores, ya que los mercados tuvieron que lidiar con las subidas de tipos y la reducción de la liquidez de los bancos centrales, la inestabilidad política en los mercados emergentes y desarrollados y la desaceleración del crecimiento mundial. De cara a 2019, Andrea Iannelli, Director de inversiones en renta fija de Fidelity International, comenta sobre la posibilidad de que los mercados hayan caído en un pesimismo excesivo y por qué el equipo de renta fija está elevando de nuevo la exposición a la deuda de los mercados emergentes, tanto en moneda nacional como en moneda fuerte.

Todavía sin consenso sobre la economía estadounidense

Se ha producido un acusado vuelco en las expectativas de tipos y crecimiento en los mercados estadounidenses. Ahora descontamos una probabilidad del 30% de que se produzca un recorte de tipos por parte de la Reserva Federal a finales de 2019. Incluso después de que la Fed se mostrara más flexible en fechas recientes, tendríamos que asistir a un deterioro muy marcado de las perspectivas de crecimiento de EE.UU. y a un vuelco en el todavía pujante mercado laboral estadounidense para obligar a la Fed a no subir los tipos en absoluto o incluso recortarlos en 2019.

Aunque existe una comprensible preocupación por la naturaleza temporal de los estímulos en EE.UU. y, por tanto, por el riesgo de recesión de ahora en adelante, también es indudable que no existe un consenso sobre la evolución de la economía estadounidense, ya que a juzgar por numerosos indicadores, con el mercado laboral a la cabeza, la economía sigue gozando de buena salud y probablemente siga siendo así en adelante, a pesar de estar más cerca de su crecimiento potencial.

La desaceleración prevista del crecimiento del PIB, desde una tasa superior al 3% hasta un nivel más moderado pero aceptable del 2-2,5% en 2019, es natural en esta fase y debería permitir a la Fed orquestar su propio aterrizaje suave. Por su parte, el mercado laboral sigue apuntando a un aumento de las presiones salariales. Las presiones sobre la inflación general han remitido a consecuencia del descenso del petróleo y las expectativas de inflación, pero la inflación subyacente debería mantenerse estable por encima del 2% gracias a la fortaleza de los salarios; así, el índice de salarios de la Fed de Atlanta sigue anclado en el 3,9% y los alquileres continúan subiendo alrededor del 3%.

¿Cielos despejados para la deuda de los mercados emergentes en 2019?

Aunque los problemas de los países emergentes no han desaparecido, las valoraciones de la deuda emitida por el conjunto de estos mercados han mejorado tras la fuerte depreciación de sus monedas y la ampliación de los diferenciales, y ahora estos títulos se encuentran baratos de acuerdo con la mayoría de indicadores, lo que ofrece un colchón adecuado frente a la volatilidad que se avecina. A consecuencia de ello, hemos ido elevando gradualmente nuestra exposición a la deuda de los mercados emergentes, tanto en moneda nacional como fuerte, después de haber mantenido una postura de extrema cautela a lo largo de 2018.

En lo que respecta a la deuda en moneda nacional, mantenemos una duración elevada, ya que los bancos centrales de los mercados emergentes van a aprovechar la oportunidad que les brinda una Reserva Federal menos restrictiva para flexibilizar su política monetaria y apoyar el crecimiento interno. Nos centramos especialmente en países con rendimientos reales elevados, curvas con pendientes fuertes y bancos centrales creíbles, como México, Perú, Colombia, Sudáfrica e Israel. Por otro lado, seguimos prefiriendo la exposición a duración real y la protección contra la inflación en mercados donde pensamos que las tasas de inflación implícita tienen margen de ampliación, como Tailandia, Corea, Rusia y Chile. Sin embargo, recientemente hemos vuelto a colocar parte de nuestro riesgo en títulos nominales, ya que el desplome de los precios del petróleo podría empezar a hacer mella en las expectativas generales de inflación en los mercados emergentes.

Dentro de la duración en moneda nacional de los mercados emergentes, la deuda pública china y la duración en RMB sigue siendo una de nuestras apuestas favoritas, ya que esta ha sido una de las pocas clases de activos que ha cerrado el año con rentabilidades totales positivas en todo el mundo. Ahora que se acumulan las señales de desaceleración en la economía china, las autoridades seguirán poniendo el foco en los estímulos monetarios, lo que mantendrá la tendencia a la baja en los rendimientos locales.

Por último, en las divisas emergentes realizamos algunos cambios sustanciales en nuestra exposición, pasando de una gran infraponderación durante la mayor parte de 2018 a una ligera sobreponderación actual, con la idea de elevar nuestra exposición durante los próximos meses.

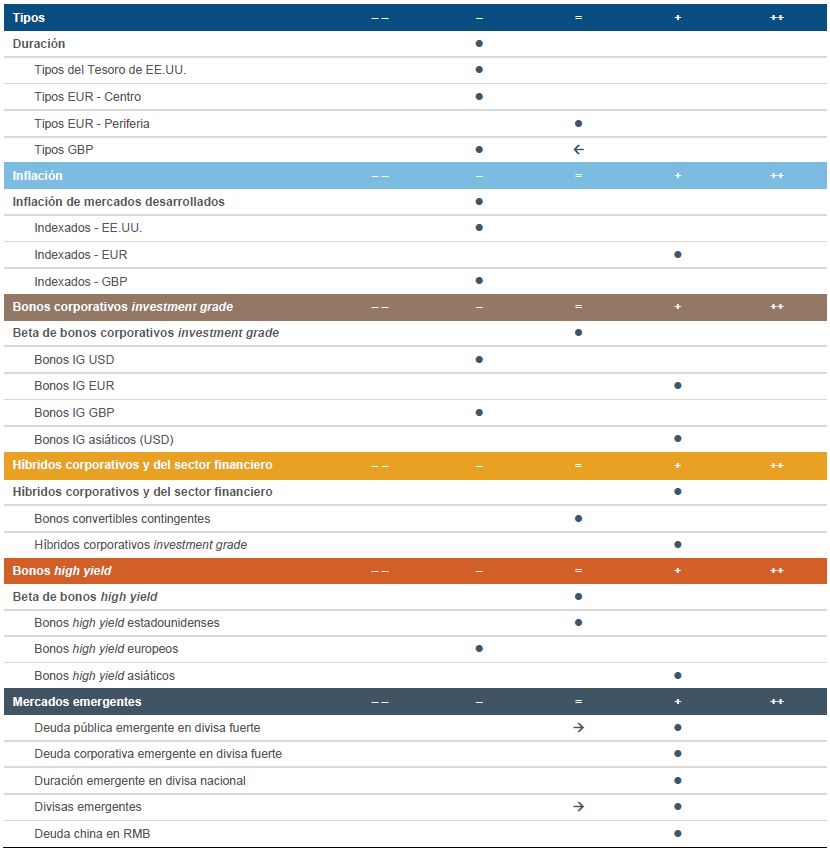

Resumen de la estrategia

Podéis consultar el informe completo aquí.

Información importante

El presente documento está dirigido exclusivamente al inversor profesional y se prohíbe su reproducción y divulgación sin autorización previa. En ningún caso puede dirigirse al público. A no ser que se establezca lo contrario, todas las opiniones recogidas son las de la organización Fidelity. La presente comunicación no está dirigida a personas residentes en los Estados Unidos. Está dirigida únicamente a personas residentes en jurisdicciones en las cuales los fondos en cuestión estén autorizados para ser distribuidos o donde no se requiera la autorización y registro de los mismos.

FIL Limited y sus respectivas subsidiarias forman la compañía gestora que se conoce como Fidelity International. El valor de las inversiones y su rentabilidad pueden fluctuar como consecuencia de variaciones en los mercados de valores y monetarios y los inversores pueden no recuperar el importe invertido. Las referencias en este documento a valores específicos no deben ser consideradas como una recomendación de compra o venta de los mismos, y se incluyen únicamente a título ilustrativo. Los inversores deben tener en cuenta que todas las opiniones expresadas pueden haber dejado de tener vigencia y Fidelity puede haber actuado ya en en consecuencia. Los informes y análisis usados en esta documentación son recogidos por Fidelity para su uso como gestora de inversiones y puede que ya haya actuado en base a ellos para sus propios fines.

Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas de FIL Limited. Fidelity únicamente ofrece información acerca de sus propios productos y servicios y no facilita asesoramiento sobre inversiones basado en circunstancias individuales. Emitido por FIL (Luxembourg) SA, autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier).

CSS2378