Fidelity - Inversión sostenible: La evolución acelera con la pandemia

La pandemia de COVID-19 y el descontento social han acelerado un cambio en los límites del discurso público aceptable y han normalizado ideas que en el pasado se consideraron radicales. En el mundo empresarial se ha puesto en tela de juicio el principio de que se deben elevar al máximo y a cualquier coste las rentabilidades para los accionistas, lo que ha afianzado la inversión sostenible como destino de primer orden para los capitales de los inversores. En estas líneas abordamos las ideas que subyacen a esta transformación y sus consecuencias.

El capitalismo sostenible pisa el acelerador

Los beneficios ya no son la gran prioridad que solían ser. En décadas anteriores, las conferencias de presentación de resultados se centraban en el beneficio por acción del trimestre, la evolución con respecto a trimestres anteriores y las expectativas futuras. Estas cifras expresan las prioridades del capitalismo de los accionistas y sus parámetros de éxito empresarial.

Aunque los indicadores de valoración de las acciones tienen pocas probabilidades de cambiar, sí hemos visto cómo desde marzo los consejeros delegados y los directores financieros han mostrado un énfasis muy diferente en las conferencias de presentación de resultados. Están tratando de comunicar otras cifras para visibilizar sus esfuerzos por proteger y apoyar a sus empleados, a sus clientes, a sus proveedores y a la sociedad, poniendo el acento en muchos casos en sus ayudas directas en forma de fabricación y suministro de medicinas, dispositivos médicos y equipos de protección.

La crisis del coronavirus ha cuestionado la capacidad de la sociedad para atender necesidades fisiológicas básicas como la seguridad y la salud, de ahí que haya acelerado la adopción del capitalismo sostenible, en especial en cuestiones relacionadas con el bienestar social. La pandemia supone una amenaza externa para la población, tanto en términos biológicos como económicos, y ha dado lugar a una respuesta colectiva para derrotarla que nos ha devuelto casi a tiempos de guerra, acentuando la necesidad de preservar el ecosistema natural y humano del que todos dependemos.

Este último aspecto podría terminar provocando una revolución. Entre las empresas está cundiendo la idea de que su existencia como sistema de asignación de recursos se fundamenta en un permiso implícito otorgado por la sociedad y que dicha existencia solo puede fortalecerse buscando resultados que beneficien a todos, en lugar de unos pocos.

Es probable que la experiencia extrema y trágica de la pandemia de COVID-19 haya provocado un cambio permanente en la mentalidad y las actitudes hacia el capitalismo sostenible. Si la puerta que permitía combinar el objeto social y el bien común estaba entreabierta antes de la crisis, los sucesos de los últimos cinco meses la han abierto de par en par.

Corroborar la transformación sobre el terreno

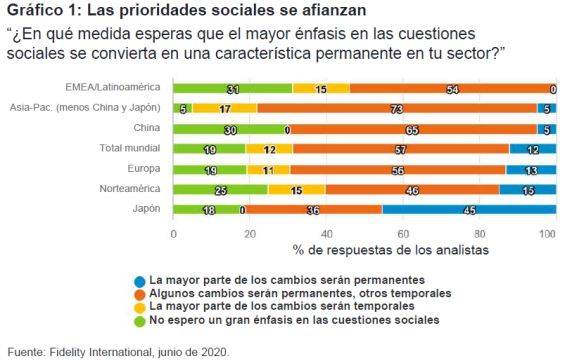

Hemos podido corroborar esta transformación del objeto social a través de la encuesta que realizamos mensualmente a más de 140 de nuestros analistas en todo el mundo. Por ejemplo, en más de la mitad de las respuestas a la edición de mayo de la Encuesta a Analistas de Fidelity se puso de manifiesto que las empresas tenían intención de redoblar su atención a los empleados, los consumidores y la sociedad en general como resultado directo de la pandemia.

En los diversos sectores y regiones, nuestros analistas señalaron que la salud del personal ha sido una cuestión de la máxima prioridad para los directivos y que las empresas dedicarán más atención a la seguridad y el bienestar de los empleados en el futuro. La encuesta también reveló que, a consecuencia de la crisis, para algunas compañías demostrar civismo empresarial y apoyar a las comunidades en las que operan se ha convertido en un elemento esencial a la hora de elevar y mantener el valor de su marca.

Un mes después, la edición de junio de la encuesta puso de relieve que en algunas áreas esta tendencia pervivirá más allá del brote de COVID-19. El 15% de los analistas de Norteamérica —un porcentaje mayor que en Europa— afirma que esperan que la mayoría de los cambios de tipo social en las empresas sean permanentes.

Más allá de la pandemia, el descontento social y las protestas multitudinarias han sido factores clave. Un analista de empresas de consumo básico europeas señala que “el suceso que podría generar más cambios sociales es la muerte de George Floyd en EE.UU.”.

Acciones corporativas y capitalismo sostenible

“Tenemos la sensación de que nuestro marco de actuación 'One Planet. One Health' nunca antes había sido tan pertinente, urgente y significativo como en la actualidad. En estas circunstancias sin precedentes, este marco guía la forma en que nuestros equipos interactúan diariamente con los ganaderos, los proveedores, los clientes, los consumidores, los profesionales sanitarios y los pacientes, pero también con sus socios comerciales, los gobiernos y las autoridades sanitarias”. - Emmanuel Faber, presidente y consejero delegado de Danone, presentación de resultados del primer trimestre de 2020.

“A pesar de los progresos que ha conseguido EE.UU., con demasiada frecuencia se niega a los afroamericanos privilegios básicos que otros dan por sentados. No estoy hablando de privilegios como la salud, la educación o las oportunidades laborales. Estoy hablando de derechos humanos y civiles fundamentales y la dignidad y el respeto que llevan aparejados”. - Mark Mason, director financiero de Citi, en una carta dirigida a los empleados el 29 de mayo de 2020.

Escuchar lo que dicen las empresas resulta útil, pero es mejor estar atentos a lo que hacen en realidad. Muchas empresas cotizadas están cambiando la forma de asignar recursos. Están reduciendo las recompras de acciones, los dividendos y las gratificaciones extraordinarias a los directivos y apostando por garantizar los empleos y ofrecer bajas médicas retribuidas más largas, mejoras en las coberturas de los seguros médicos y cuidados infantiles.

Este énfasis en la seguridad de los empleados y la mejora de su satisfacción viene a reconocer que el aumento de la productividad y los intangibles que se consigue con estas medidas ayudará a las empresas a sobrevivir y prosperar a largo plazo. A continuación figuran algunos ejemplos ilustrativos escogidos por nuestros analistas:

Mengniu lanza salvavidas a su cadena de suministro

La empresa china de productos lácteos Mengniu ha mantenido su compromiso de comprar leche a las explotaciones lácteas y ha cumplido con sus obligaciones de compra durante la crisis a pesar del descenso previsto de la demanda final. Mengniu también ofreció financiación sin intereses a las explotaciones para ayudarles a superar problemas temporales de liquidez. Eso no solo ayudará a las granjas a sobrevivir, sino que también impide que una gran cantidad de leche cruda se desperdicie. Mengniu planea convertir esa leche cruda en leche en polvo para almacenarla y usarla en el futuro. Eso lastrará los márgenes a corto plazo, pero consigue algo muy importante: proteger su cadena de suministro y la sostenibilidad de su negocio a largo plazo.

Salesforce – Diálogo integral con sus grupos de interés

En el apogeo de la crisis, Salesforce envió un avión cargado de equipos de protección individual (mascarillas, guantes y delantales) a la ciudad de Nueva York. Posteriormente ha lanzado work.com, una plataforma para que las empresas puedan volver al trabajo con seguridad después de la pandemia. La empresa cobrará una cuota simbólica por el uso de la plataforma, que se centrará en la gestión de visitantes, la continuidad del negocio y la gestión de cadenas de suministro.

Sostenibilidad y resultados de las inversiones

Una empresa o sector sostenible es aquel que es duradero y ofrece a los inversores beneficios a lo largo de los años. Los métodos empleados para escoger a estas empresas constituyen una evolución de los procesos tradicionales de inversión fundamental a largo plazo, más que una ruptura.

La historia sugiere que las rentabilidades duraderas van de la mano de unos equipos directivos que valoran adecuadamente los riesgos empresariales y prestan atención al bien social general. Un buen ejemplo que ha superado la prueba del tiempo es el contraste entre Merck y Enron. En la década de 1980, Merck donó medicamentos antiparasitarios contra la oncocercosis (un tipo de ceguera) a países en desarrollo, lo que le supuso un coste de varios millones de dólares. Esta decisión contribuyó a que Merck ocupara la primera posición en la lista de empresas más admiradas de la revista Fortune durante siete años consecutivos, entre 1987 y 1993, y en la actualidad sigue siendo una de las grandes farmacéuticas del S&P 500. Enron, como es bien sabido, no sobrevivió a los graves defectos de su gobierno corporativo.

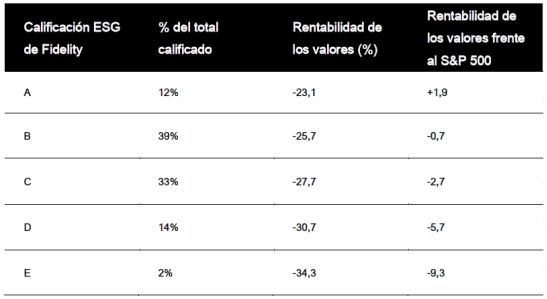

La temática de sostenibilidad ha madurado como enfoque analítico, lo que da a los inversores un vocabulario aceptado en todo el mundo y una base de conocimiento con la que analizar los resultados de las empresas. En Fidelity International hemos desarrollado nuestras propias calificaciones de sostenibilidad para aprovechar y desarrollar esa base de conocimiento. Así, asignamos a las empresas que cubrimos una calificación de A a E basada en su desempeño en una serie de criterios de sostenibilidad.

La sostenibilidad y el hundimiento de los mercados por el coronavirus

Usando estas calificaciones, descubrimos que lo que es verdad para las rentabilidades a largo plazo también ha influido en los movimientos a corto plazo del mercado, particularmente durante el repentino y extremo mercado bajista que se vivió entre febrero y marzo de este año.

Para calibrar el efecto de esta volatilidad en las empresas con diferentes características medioambientales, sociales y de gobierno corporativo (ESG), comparamos la evolución de más de 2.600 empresas usando el sistema de calificaciones, lo que generó gran cantidad de datos para analizar la dispersión de las rentabilidades entre los cinco niveles de calificación durante el desplome reciente.

Descubrimos que existía una sólida correlación positiva entre el comportamiento bursátil relativo de una empresa y su calificación de sostenibilidad durante este periodo de turbulencias. Los títulos de renta variable y renta fija emitidos por empresas en la parte alta de nuestra escala de calificaciones (A y B) superaron en promedio a los que poseen calificaciones medias (C) y más bajas (D y E) en este breve periodo, observándose una relación lineal considerablemente fuerte. De media, cada nivel de calificación ESG equivalía a 2,8 puntos porcentuales de comportamiento bursátil durante ese periodo de volatilidad.

Fuente: Fidelity International, abril de 2020.

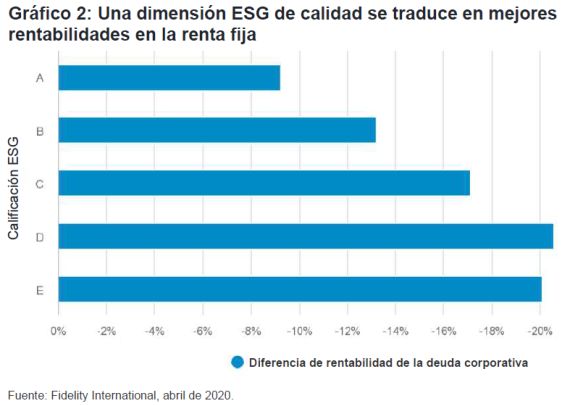

En la renta fija, las conclusiones son similares a las que se obtienen en la renta variable. De media, los títulos de empresas con calificaciones ESG más altas se comportaron mejor que sus homólogas con peor calificación desde el arranque del año hasta el 23 de marzo (en tasa no ajustada). Los bonos de las 149 empresas con calificación A rentaron un -9% de media, frente al -13% de las empresas con calificación B y el -17% de las empresas con calificación C.

Cuando pusimos en marcha este estudio partíamos de la hipótesis de que las empresas con buenas características de sostenibilidad cuentan con equipos directivos más prudentes y conservadores y, por lo tanto, demostrarán una mayor resistencia ante una crisis en los mercados.

Aunque hay algunos factores que invitan a la cautela, como los ajustes por la beta, la calidad crediticia y la repentina recuperación de los mercados, acogimos con optimismo las pruebas de una relación general entre unos factores de sostenibilidad sólidos y las rentabilidades, lo que otorga aún más importancia al examen de la dimensión ESG dentro de un enfoque de análisis fundamental.

Retroalimentaciones positivas

Nuestras propias conversaciones con los clientes sugieren que la sostenibilidad se ha convertido en un elemento indisociable de las decisiones de asignación de capitales. Con ello aumentan las probabilidades de que se produzca un cambio de conducta sistémico que dé lugar a algo parecido a un círculo virtuoso. A medida que los propietarios de los capitales comienzan a fijarse en los indicadores de sostenibilidad más allá de sus obligaciones financieras tradicionales, obligan a los gestores de dichos capitales a invertir teniendo en cuenta dichos principios.

A su vez, estos inversores profesionales aumentan la presión sobre los equipos directivos de las empresas para que mejoren sus prácticas, lo que eleva las expectativas de los propietarios de los capitales de conseguir mejores resultados de sostenibilidad.

Esperamos que el fuerte incremento de la demanda de fondos sostenibles continúe o, incluso, que se acentúe a consecuencia de la pandemia. Si el capitalismo sostenible sigue calando en el pensamiento colectivo, la consecuencia debería ser una retroalimentación positiva en forma de valoraciones más elevadas de las empresas con buenas puntuaciones en los indicadores ESG, lo que se traduciría en más captaciones de activos por parte de los fondos sostenibles, y así sucesivamente.

Lo anterior se confirma con los datos de flujos de inversión: las captaciones de los fondos sostenibles ascendieron a 46.000 millones de dólares en todo el mundo en el primer trimestre, frente a unas salidas totales de activos de los fondos de inversión de 385.000 millones de dólares. Esta dinámica se mantuvo incluso durante el punto álgido de la crisis en marzo, cuando los inversores europeos destinaron 33.000 millones de dólares a fondos sostenibles, frente a unas salidas totales de capitales de los fondos de inversión de 163.000 millones de dólares, de acuerdo con los datos de Morningstar.

Implicaciones para el futuro

Estos cambios tendrán implicaciones deseables e indeseadas para los activos de riesgo. Por un lado, algunas empresas podrían sufrir descensos de los márgenes de beneficios debido a los mayores costes laborales, los costes de cumplimiento de la normativa medioambiental y la inflación de los costes derivada de la relocalización de las cadenas de suministro. El crecimiento de los ingresos también podría verse mermado por unos patrones de consumo privado más sostenibles y la adhesión a los principios de la economía circular. Juntos, estos factores podrían generar más beneficios para la economía real, en detrimento de los activos financieros.

Por otro lado, dado que un mayor número de empresas se centra en la sostenibilidad a largo plazo de sus modelos de negocio, escoger las inversiones adecuadas debería seguir generando rentabilidades constantes y elevadas. Es importante recordar que la base de la inversión a largo plazo es la acumulación de rentabilidades en negocios de larga duración que generan flujos de efectivo elevados y presentan altas tasas de supervivencia.

A corto plazo, las inversiones en empresas sostenibles deberían verse favorecidas por la subida de las valoraciones de las empresas con puntuaciones ESG elevadas, a su vez realzada por unas mayores captaciones de flujos de inversión en fondos. Estas empresas también tendrán un mejor acceso a financiación más barata y a más largo plazo, una ventaja que les resultará especialmente útil cuando los tipos empiecen a subir. Por último, las inversiones sostenibles conllevan un menor riesgo bajista, ya que la mayor frecuencia de la disrupción tecnológica, los sucesos climáticos y pandémicos y otros cisnes negros provocarán una mayor divergencia entre los resultados positivos y negativos que obtienen las empresas.

Dicho de otro modo: aunque las valoraciones bursátiles estén limitadas a medio plazo por los grandes avances de las bolsas y los rendimientos durante los últimos diez años, los ganadores y perdedores de los mercados probablemente sufran una mayor diferenciación, es decir, el “fuerte se hará más fuerte”. Eso significa que los inversores deberían mantener un sesgo hacia la calidad, y la calidad se mide cada vez más como la capacidad de una empresa para desarrollar su actividad de acuerdo con las metas de sostenibilidad y con un fin social claro.

No estamos ante una moda pasajera. Consideramos que el capitalismo está experimentando una de esas reinvenciones periódicas que necesita para sobrevivir y cumplir con su finalidad última: la asignación eficiente y racional de los recursos. Algunas evoluciones podrían presentarse como crisis mientras se producen, pero creemos que estos cambios ofrecen una forma de aprovechar los mecanismos de mercado que han convertido al capitalismo en un sistema duradero con el objetivo de repartir equitativamente el coste de mejorar la sociedad. El “permiso de la sociedad” es la base del capitalismo empresarial y estamos seguros de que saldrá reforzado de este proceso. No es algo que haya que temer. Hay que celebrarlo como una mejora en el funcionamiento de un ecosistema con la que todos los organismos (o grupos de interés) salen beneficiados.