Fidelity: Perspectivas para la inversión multiactivos en 2019 - La complacencia en torno a la inflación acecha a los mercados

Transcurridos diez años desde que arrancó el mayor mercado alcista de la historia, están empezando a aparecer grandes perturbaciones caracterizadas por picos de volatilidad en los mercados internacionales. Aunque los bancos centrales han declarado que están muy atentos a las señales de inflación salarial, el mercado muestra una considerable complacencia en relación con las subidas de precios. A consecuencia de ello está acrecentándose el atractivo de algunas inversiones refugio, como los bonos indexados a la inflación de EE.UU.

Entretanto, somos optimistas acerca de la evolución de las bolsas en 2019 pero es preciso moverse con cautela. En el plano técnico, todavía no hemos visto los niveles de exuberancia irracional que indicarían el final del mercado alcista, lo que supone una señal especialmente positiva para las acciones infravaloradas frente a los títulos de crecimiento más en boga. Conscientes de que rara vez es una buena idea cambiar posiciones en fases de agitación temporal en los mercados, mantenemos una visión neutral sobre la renta variable en los periodos de volatilidad. En general, las perspectivas apuntan a un entorno de mercado inestable en el que recurriremos a las inversiones alternativas como fuente de rentabilidades descorrelacionadas y constantes.

La perturbación de la inflación

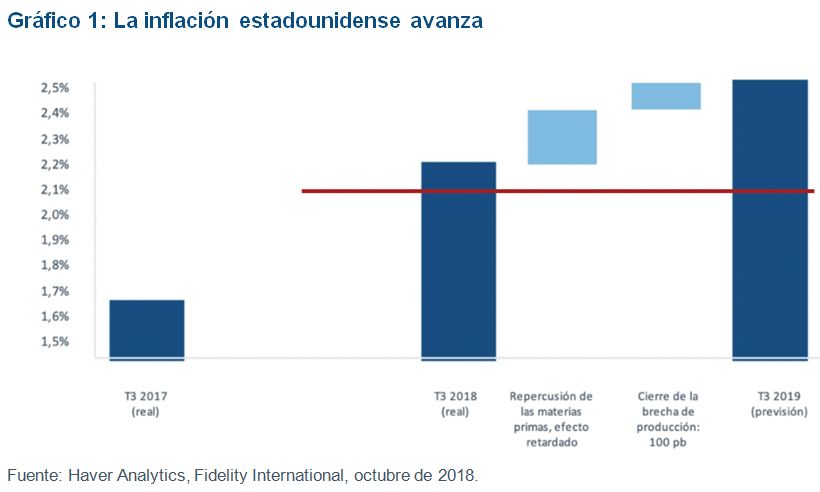

En 2018 la inflación se ha movido en niveles bajos a pesar del sólido crecimiento económico, sobre todo en EE.UU., pero esperamos que esta situación cambie a medida que los incrementos de los precios de las materias primas se dejen sentir en el sistema y la brecha de producción negativa comience a tirar al alza de los salarios. A consecuencia de ello, esperamos que la inflación estadounidense siga subiendo a lo largo de 2019 más allá del objetivo del 2% de la Fed.

Aunque nuestra hipótesis de trabajo es un incremento moderado, los mayores problemas en los mercados a menudo pasan desapercibidos hasta que es demasiado tarde. Uno de estos posibles problemas es una inflación más alta de lo previsto. Hace décadas que no vemos una inflación descontrolada en las economías desarrolladas, lo que hace pensar a muchos que la independencia de los bancos centrales la ha domado para siempre. Estamos, pues, ante un terreno abonado para la complacencia y existe el riesgo real de que la inflación se dispare si los bancos centrales dan marcha atrás en su endurecimiento monetario por miedo a una reacción negativa de los mercados.

Las autoridades estadounidenses podrían justificar un breve periodo de inflación superior al objetivo adoptando una perspectiva de varias décadas. Así, podrían tolerarse niveles de hasta el 5% desde el contexto de los últimos diez años de baja inflación y esta situación podría ser acogida favorablemente como una alternativa preferible a endurecer demasiado la política monetaria, lo que amenazaría con asfixiar el crecimiento. Por tanto, se corre el riesgo de que la Fed se sitúe por detrás de la curva en materia de inflación, lo que haría que la política monetaria fuera menos predecible y los mercados, menos estables. Por estos motivos, los activos que ofrecen protección contra la inflación, como los TIPS de EE.UU., deberían comportarse bien por lo menos en 2019 y podrían superar ampliamente a las áreas del mercado de renta fija expuestas al ascenso de los precios y, por ende, a las subidas de tipos.

Aunque la Fed podría dar la batalla por el control de la inflación, el Banco Central Europeo podría no tener ese lujo a su alcance. Los datos de inflación y de los PMI han defraudado en Europa, lo que determina nuestras perspectivas negativas sobre el bloque. Esperamos presiones bajistas sobre el euro y somos pesimistas sobre los bonos high yield europeos y la deuda pública de la periferia, dado que la incertidumbre política y el crecimiento lento son los rasgos definitorios de la región.

Resulta difícil hacer vaticinios precisos sobre la inflación mundial y el oro es un buen ejemplo de activo que ofrece protección en un mercado incierto. Por un lado, el oro está avalado por su sólido historial como cobertura frente a la inflación y al aumento de las expectativas de inflación. Por otro, también podría comportarse bien en entornos deflacionistas, muchos de los cuales van acompañados de fuertes descensos de la demanda interna y una postura general defensiva.

El año de la tan esperada rotación

El cambio de liderazgo en los mercados está haciéndose esperar. El ciclo alcista se encuentra en sus últimos compases, pero no ha terminado todavía; en este sentido, somos moderadamente optimistas y pensamos que los factores técnicos brindarán más ganancias bursátiles, incluso a pesar del agotamiento de los fundamentales. Todavía no hemos visto la exuberancia irracional que caracteriza el fin de un mercado alcista y el dinero que permanece inactivo podría fluir hacia las empresas que no han gozado del favor del mercado durante los últimos años.

Estamos atentos a las oportunidades en valores cíclicos con las cualidades típicas del estilo value y que más se beneficiarían de este escenario, en el que se desviarían flujos de inversión desde el reducido grupo de valores tecnológicos que tiró al alza de los mercados durante gran parte de 2018. No obstante, estamos alerta para no caer en trampas de valoración, sobre todo en los valores del sector financiero. La atractiva historia de crecimiento en torno a empresas como Amazon y Netflix ha provocado importantes desajustes en los precios entre las empresas que el mercado percibe como interesantes y las que ve como aburridas, pero es prácticamente imposible valorar una empresa como Netflix, un negocio que dentro de 15 años podría dominar el mundo o no valer nada. Fue precisamente la reevaluación de este relato de crecimiento lo que provocó gran parte de la volatilidad del cuarto trimestre de 2018. A lo largo de este periodo, mantuvimos una perspectiva neutral sobre la renta variable, conscientes de que los actores del mercado son propensos a subestimar o sobrevalorar los movimientos en los precios de los activos. Cambiar las posiciones en un periodo de volatilidad a corto plazo casi nunca es una buena idea.

Ante este entorno de inestabilidad, las inversiones alternativas que ofrecen rentabilidades descorrelacionadas constantes están acrecentando su atractivo. Las inversiones en áreas como las infraestructuras, las energías renovables o las estrategias neutrales al mercado aportarán un elemento importante de diversificación a las carteras multiactivos. En general, aunque en 2018 la cosa iba de ser más valientes durante más tiempo y el año 2019 permite albergar esperanzas, estamos atentos por si surgen señales de que la valentía podría ser castigada como imprudencia si los mercados se giran y estamos posicionando nuestras carteras en este sentido.

James Bateman, Director de Inversión Multiactivos Fidelity Internacional

Información importante

El presente documento está dirigido exclusivamente al inversor profesional y se prohíbe su reproducción y divulgación sin autorización previa. En ningún caso puede dirigirse al público. A no ser que se establezca lo contrario, todas las opiniones recogidas son las de la organización Fidelity. La presente comunicación no está dirigida a personas residentes en los Estados Unidos. Está dirigida únicamente a personas residentes en jurisdicciones en las cuales los fondos en cuestión estén autorizados para ser distribuidos o donde no se requiera la autorización y registro de los mismos.

FIL Limited y sus respectivas subsidiarias forman la compañía gestora que se conoce como Fidelity International. El valor de las inversiones y su rentabilidad pueden fluctuar como consecuencia de variaciones en los mercados de valores y monetarios y los inversores pueden no recuperar el importe invertido. Las referencias en este documento a valores específicos no deben ser consideradas como una recomendación de compra o venta de los mismos, y se incluyen únicamente a título ilustrativo. Los inversores deben tener en cuenta que todas las opiniones expresadas pueden haber dejado de tener vigencia y Fidelity puede haber actuado ya en en consecuencia. Los informes y análisis usados en esta documentación son recogidos por Fidelity para su uso como gestora de inversiones y puede que ya haya actuado en base a ellos para sus propios fines.

Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas de FIL Limited. Fidelity únicamente ofrece información acerca de sus propios productos y servicios y no facilita asesoramiento sobre inversiones basado en circunstancias individuales. Emitido por FIL (Luxembourg) SA, autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier).

CSS2378