Fidelity: Por qué la crisis del coronavirus nos hace pensar más en 1918 que en 2008

Dos hombres en Paris pidiendo a la población que se pongan mascarillas contra la gripe durante la epidemia de 1918-1919. Fotografía de Topical Press Agency/Getty Images

Olvídense de las caídas de los mercados de 2008: la crisis del covid-19 se asemeja más a la pandemia de gripe de 1918. Observar las similitudes entre entonces y el presente aporta pistas sobre cómo podría desarrollarse la pandemia actual y afectar a diferentes sectores de la economía mundial.

La Gran Crisis Financiera fue una recesión de balances

Por muy grave que resulte esta crisis, no es la Gran Crisis Financiera. La Gran Crisis Financiera fue una recesión de balances provocada por el hundimiento del mercado de la vivienda y la falta de confianza en los bancos. La vivienda es la principal fuente de riqueza de los consumidores, con un valor de alrededor de 11 billones de dólares, por lo que una fuerte caída de los precios o una restricción de los préstamos pueden desencadenar una desaceleración estructural. Únicamente se han producido dos hundimientos de la vivienda en EE. UU. en los últimos tiempos: en 1929 y en 2008-2009. Los dos provocaron desaceleraciones importantes y prolongadas y tuvo que pasar mucho tiempo para que el sistema se restableciera y la economía recuperara su potencial. Esta vez, los sectores de viajes, turismo y distribución son los más vulnerables, pero el plazo total de recuperación podría ser más corto si las tendencias anteriores se repiten.

La crisis del covid-19 es similar al brote de 1918-1919

En mi opinión, en lugar de remontarnos doce años, deberíamos estudiar los acontecimientos ocurridos hace 102 años. Ello es debido a que la crisis del covid-19 viene dada por un suceso y, en algunos aspectos, es comparable a la pandemia de gripe de 1918-1919. Entonces, la recesión duró tan solo siete meses, a pesar de que la segunda oleada de infecciones en el otoño de 1918 fue más mortífera que la primera.

Durante la pandemia de 1918-1919, el 5% de la población murió y un tercio se infectó en un mundo que padecía todavía los efectos de una Guerra Mundial. Estamos ya en el segundo mes de este suceso de ámbito mundial y nuestros sistemas de salud están mucho más preparados que en 1918, pero no se sabe cómo va a evolucionar el virus ni lo pronto que se contendrá.

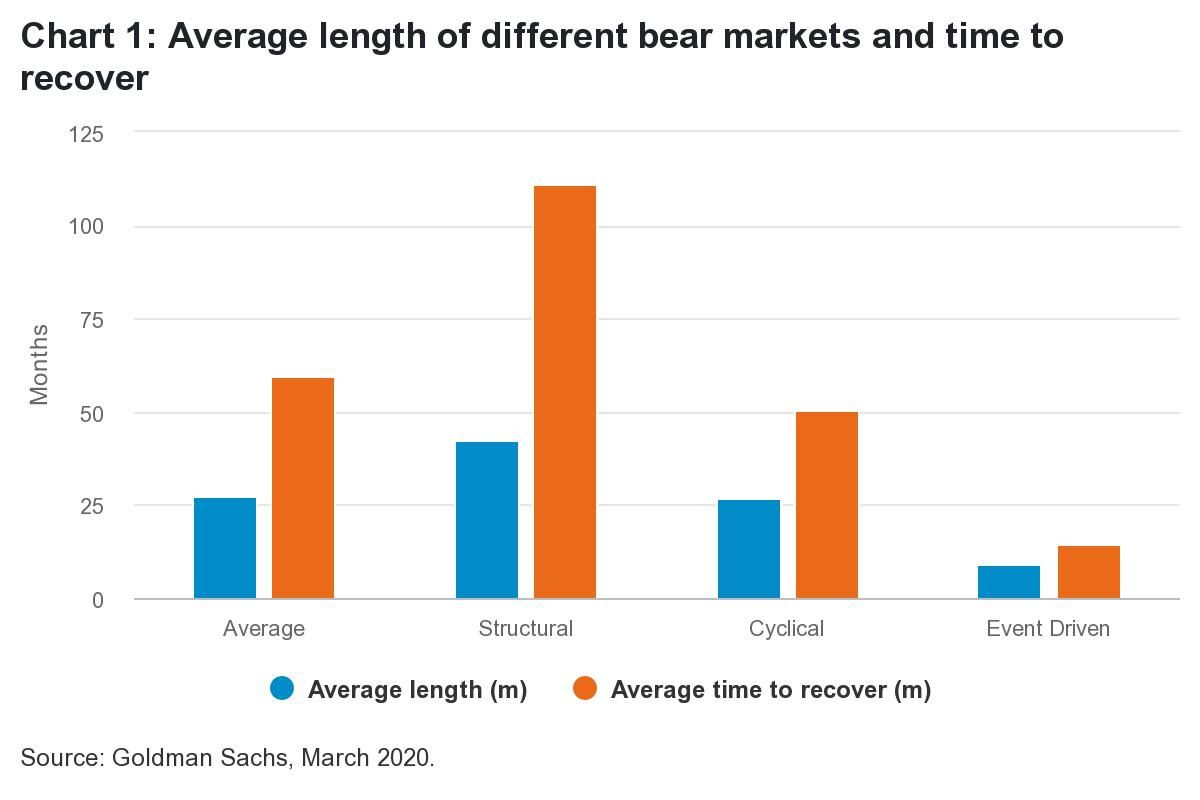

No obstante, resulta útil considerar la magnitud de las crisis anteriores basadas en sucesos frente a las estructurales y cíclicas, sobre todo habida cuenta de que los datos de nuevos casos en China han mejorado notablemente todas las semanas desde comienzos de marzo y el país se acerca a la normalización en varias áreas. Como se ve en el gráfico a continuación (en inglés), los mercados bajistas provocados por eventos como este cisne negro que estamos viviendo son los que menos meses duran de media (las dos columnas de la derecha):

Los viajes, el turismo y la distribución serán los sectores más afectados

Como vimos primero en China, después en Asia y posteriormente en todo el mundo, el impacto inmediato de las medidas de contención del virus se ha sentido en el sector de los viajes y el turismo. Dado que este sector supone el 10,4% de la economía mundial y da trabajo al 10% de la población activa del planeta, los efectos secundarios serán importantes. El sector necesita de media alrededor de 19,4 meses para recuperarse de las epidemias, según el World Travel and Tourism Council, más incluso que los 11,5 meses necesarios para recobrarse de ataques terroristas. Las aerolíneas, las empresas de cruceros, los hoteles, los restaurantes y los sectores asociados en sus cadenas de suministro sufrirán durante las próximas semanas y meses y necesitarán al menos hasta el próximo verano para normalizarse.

La distribución tradicional perderá más terreno frente a Internet con la abrupta caída de la afluencia de clientes durante los dos próximos trimestres. El sector sufre dificultades desde hace algún tiempo y debido a la caída de la confianza de los consumidores y al aumento de las tensiones crediticias, es probable que muchas empresas quiebren.

Aunque no existía Internet en 1918, se vieron afectados diversos negocios. Los datos económicos de la época son escasos, pero según un estudio realizado en 2007 sobre la pandemia de 1918 por la Fed de San Luis, los artículos de los periódicos de Little Rock (Arkansas) señalan que la actividad descendió entre un 40% y un 70% durante el brote, mientras que la venta minorista de productos de alimentación cayó un tercio. El único negocio de Little Rock que registró un incremento de la actividad ese año fue la farmacia.

No es una reedición de 2008

De vuelta al momento actual, las entidades financieras, especialmente los bancos, han sufrido un varapalo y cotizan netamente por debajo de su valor en libros tangible, con rentabilidades por dividendo muy superiores a los bonos del Tesoro estadounidense. Los inversores están repitiendo el guión de la Gran Crisis Financiera vendiendo estos valores, suponiendo que los bancos sufrirán como lo hicieron entonces. Sin embargo, creo que el sistema bancario estadounidense es más sólido que en 2008 y existen unos controles de riesgos mucho mejores, además de unos colchones de capital considerablemente más amplios. La mayor parte del riesgo crediticio reside actualmente en las entidades financieras no bancarias, como las sociedades de private equity y venture capital, los fondos de inversión libre y las aseguradoras. Estas entidades sufrirán las mayores pérdidas y espero que los bancos capeen el temporal de forma similar a como lo hicieron cuando explotó la burbuja tecnológica en 2001-2002.

Entretanto, el sector industrial ya ha comenzado a recuperarse de su desaceleración y ha pasado por todo esto antes. Con China empezando a salir del túnel y los inventarios en mínimos, espero que el sector industrial se recupere más rápido que el consumo durante los próximos seis meses. Más del 75% de la renta variable ofrece rentabilidades por dividendo superiores a los bonos del Tesoro estadounidense (máximo histórico), de ahí que los binomios riesgo-rentabilidad parezcan más favorables a medio plazo mientras ponderamos el impacto económico del virus frente a la magnitud de la respuesta monetaria y presupuestaria.

Aunque el recuerdo de 2008 sigue estando muy vivo en la mente de todos los actores del mercado, esta crisis se desarrollará de forma diferente y en su epicentro se situará no tanto la banca como el turismo.

Aditya Khowala, Gestor de fondos - Fidelity International