Fidelity: Sin recesión en 2020, pero atentos a la inflación - perspectivas renta fija

En 2019, los bancos centrales recuperaron los estímulos monetarios sincronizados por primera vez desde la crisis financiera. Creemos que esta situación continuará en 2020 a medida que los bancos vayan utilizando todas las herramientas de que disponen para estimular el crecimiento y evitar una recesión en toda regla. Dado que los rendimientos de los grandes mercados probablemente se mantengan en cotas bajas (por debajo del 2% en el caso de los bonos del Tesoro de EE.UU. a diez años), esperamos más flujos de inversión en áreas de la renta fija que ofrecen rendimientos más atractivos. Los rendimientos de los títulos investment grade defensivos ya están en niveles muy bajos, por lo que cabe esperar que los inversores diversifiquen hacia áreas con mayores rendimientos, como la deuda emergente. Las presiones inflacionistas siguen aumentando en EE.UU., lo que podría brindar oportunidades en los bonos indexados a la inflación.

La recesión es un riesgo, pero se evitará en 2020

El riesgo clave para 2020 es que la política de los bancos centrales no consiga generar crecimiento, los gobiernos rehúyan los estímulos presupuestarios y la economía mundial se suma en la recesión. Pensamos que la recesión se conseguirá evitar y que la economía mundial aterrizará de forma suave. Sin embargo, si se produce una recesión en EE.UU., el riesgo de impago aumentará y la fortaleza de los balances acrecentará aún más su importancia. Aunque en este escenario los diferenciales se ampliarían, este hecho debería compensarse con los bajos niveles en que se mantendrían los rendimientos de los grandes países. Así pues, por rentabilidad total estar expuesto a duración o tipos de interés debería ser positivo. Otro riesgo clave para los mercados son los resultados de las elecciones estadounidenses. Si Elizabeth Warren se convierte en la candidata del Partido Demócrata o el proceso de destitución se lleva por delante a Donald Trump, las cotizaciones de las empresas estadounidenses podrían sufrir.

Los tipos negativos indican los límites de la política monetaria

Aunque esperamos que los tipos se mantengan en niveles bajos en EE.UU. y que tal vez se hundan aún más en territorio negativo en Europa, nos preocupa que estemos acercándonos a los límites de la política monetaria. Actualmente existen más de 16 billones de dólares de bonos con rendimientos negativos, principalmente en deuda pública europea. Grecia, que hace unos pocos años necesitó el mayor rescate de la historia, vendió en octubre una emisión de deuda pública a tres meses con un tipo del -0,02%, según las informaciones aparecidas en la prensa1. Si la economía, especialmente en Europa, se escora más hacia territorios próximos a la recesión, un volumen mayor de deuda pública podría caer a territorio negativo. El tipo del Banco Central Europeo se sitúa actualmente en el -0,5% y se prevé que descienda otros 10 puntos básicos de aquí a finales de año. Eso podría ser beneficioso o no para el crecimiento a corto plazo, pero es poco probable que las economías hagan progresos reales sin que se introduzcan estímulos presupuestarios generalizados.

La búsqueda de rendimientos favorece a Asia, pero cuidado con las monedas emergentes

En este entorno de tipos bajos y negativos, la deuda de los mercados emergentes en moneda fuerte es atractiva, sobre todo los bonos high yield asiáticos. Incluso si resulta incorrecta nuestra hipótesis de referencia, a saber, que se evita la recesión, es improbable que la posible contracción sea muy profunda o que constriña la financiación a escala mundial como se vio durante la crisis financiera. No esperamos que los impagos suban con fuerza, aunque podría ser sensato mantener una postura defensiva. Nos gusta la deuda china, que ofrece unos rendimientos aceptables. La deuda total está aumentando en China, pero por ahora es gestionable. Si la guerra comercial se agrava y las condiciones empeoran, las autoridades chinas probablemente intervengan y apliquen estímulos presupuestarios o monetarios aunque de forma muy específica, como están haciendo actualmente. El banco central ha ido recortando los coeficientes de reservas obligatorias y los tipos a un día, mientras que el déficit presupuestario de China ronda el 6,5% del PIB. Nuestros indicadores propios sugieren que los estímulos actuales están surtiendo efecto.

También pensamos que existen argumentos a favor de la deuda pública china: los bonos a diez años rentan en torno a un 3,5% y los tipos podrían bajar más.

China se financia en gran parte internamente gracias a un volumen de ahorro muy grande. Los niveles de financiación mediante deuda externa son bajos comparados con otros países, pero siguen un patrón similar a Japón.

Por otro lado, somos más cautos sobre las monedas emergentes. Esta clase de activos acusó la fortaleza del dólar estadounidense en 2019 y aunque la Fed está recortando tipos, otros países también están haciendo lo mismo, lo que reduce las posibilidades de un dólar débil. Por último, las monedas emergentes también son sensibles a una posible desaceleración del crecimiento, que es lo que esperamos en 2020 a pesar de mantenernos alejados de la recesión.

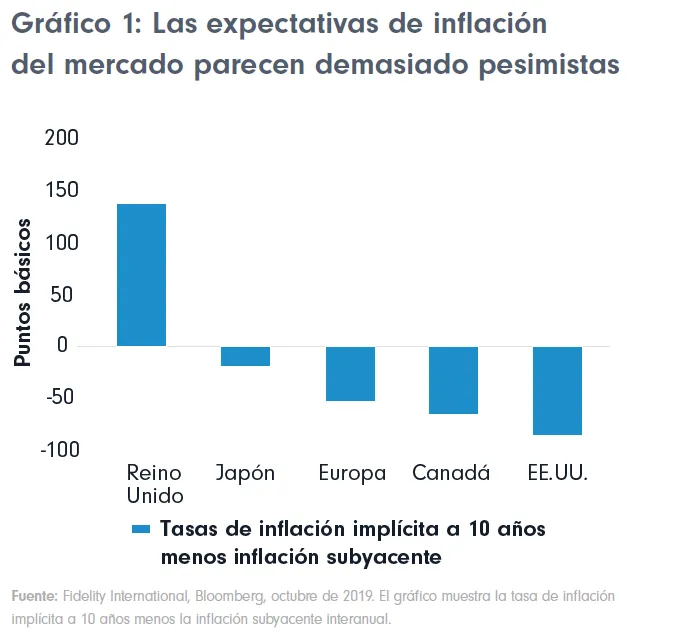

El pesimismo en torno a la inflación es excesivo

La inflación se ha mantenido por debajo del objetivo durante los últimos años, pero podría volver a hacer acto de presencia hasta cierto punto en 2020 y años posteriores. El mercado es excesivamente pesimista sobre la inflación y las tasas de inflación implícita globales cotizan con descuento frente a la subyacente. La excepción es el Reino Unido, donde las expectativas de inflación han oscilado al calor de los movimientos de la libra esterlina y las noticias sobre el Brexit. Aunque las estimaciones del consenso sobre la inflación estadounidense en 2020 se sitúan en el 2,1%, nuestra estimación se aproxima más al 2,5%, debido al incremento de las presiones salariales ante las tasas de desempleo históricamente bajas y la fortaleza del consumidor estadounidense.

El otro posible impulso para la inflación es la distensión de la guerra comercial entre EE.UU. y China. Aunque la retirada de los aranceles podría reducir la presión al alza sobre los precios, el posterior rebote en el crecimiento debería compensarlo con creces y provocar una inflación más alta.

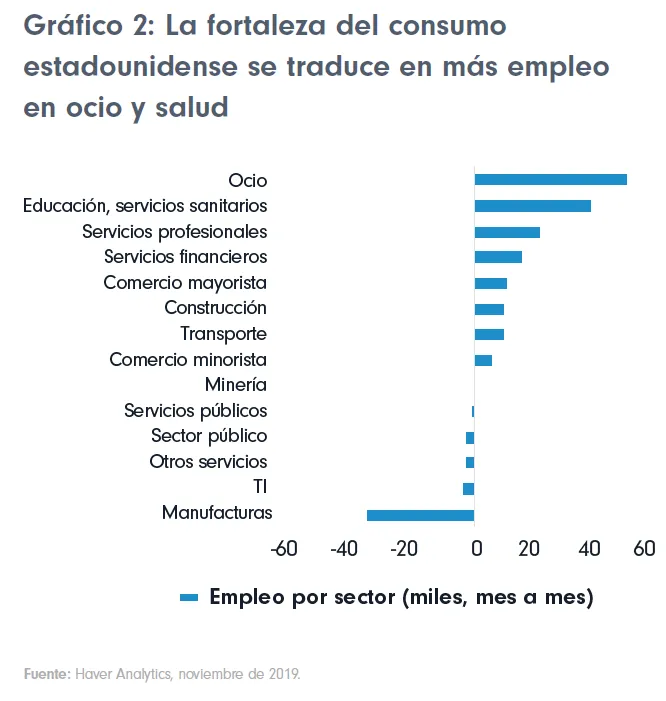

En un momento en el que los bancos centrales mantienen una política monetaria expansiva y la economía mundial está estabilizándose, la inflación tiene más probabilidades de volver a hacer acto de presencia. Los sectores relacionados con el consumo suponen la mayor parte del crecimiento del empleo en EE.UU., lo que permite al país evitar una contracción del PIB a pesar de la debilidad del sector manufacturero. Pensamos que esta situación es favorable a medio plazo para los bonos indexados a la inflación.

Conclusión

Consideramos que las perspectivas para la renta fija en 2020 son positivas debido al entorno monetariamente expansivo y la posibilidad de distensión en el conflicto comercial entre EE.UU. y China. Tal vez no veamos los niveles de rentabilidad de 2019, ya que los diferenciales se han estrechado considerablemente, pero si no se produce una recesión o una crisis de inflación esperamos rentabilidades sólidas en las áreas con mayores rendimientos de los mercados mundiales de renta fija. Podría ser el momento de considerar la protección contra la inflación ahora que los mercados son tan pesimistas sobre los futuros aumentos de precios.

Información legal importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). CSS2749