Fidelity: El universo high yield se prepara para recibir a los ángeles caídos

El doble mazazo que ha asestado a la economía mundial el brote de Covid-19 y el desplome del precio del petróleo ha reverberado en todas las clases de activos. El mercado de bonos high yield debe hacer frente ahora a un tercer golpe potencial: una avalancha de bonos investment grade víctimas de revisiones a la baja de sus calificaciones.

Con una recesión sobre nuestras cabezas, muchos zombis corren el riesgo de caer hasta territorio high yield y convertirse en ángeles caídos.

El año pasado publicamos un informe sobre la proliferación desde la crisis financiera de los denominados “zombis”: empresas con constantes vitales débiles, pero que consiguen sobrevivir gracias a los bajos costes de financiación. En aquel momento, muchos zombis estaban calificados como investment grade, aunque la mayoría de ellos se encontraban integrados en el escalón más bajo de esta categoría (BBB).

En el informe titulado The next recession: Zombie killer, argumentábamos que una recesión sería un catalizador necesario para sacar a algunos zombis del sistema y liberar recursos para empresas que podrían emplearlos de forma más eficiente.

Con una recesión sobre nuestras cabezas, muchos zombis corren el riesgo de caer hasta territorio high yield y convertirse en ángeles caídos. Lo anterior tiene importantes implicaciones para un mercado de bonos high yield golpeado por el frenazo económico.

Los ángeles caídos son atractivos para los inversores en bonos high yield

Generalmente, los ángeles caídos encuentran compradores en el mercado de high yield. La mayoría de los ángeles caídos son empresas con activos y margen para la flexibilidad financiera. Los inversores pasivos se verán obligados a comprarlos. Para los inversores activos, los ángeles caídos constituyen títulos que suelen tener un mejor acceso al capital que las empresas más pequeñas y endeudadas, un atributo muy deseable en esta crisis para evitar las tensiones de liquidez más adelante en el año. La liquidez de mercado también es mucho mejor en los bonos de los ángeles caídos que en los de emisores high yield más pequeños.

Históricamente, los ángeles caídos suelen destacar cuando entran en el índice high yield y el momento perfecto para comprar es cuando se produce la rebaja de calificación por parte de la segunda agencia. Sin embargo, existen motivos para ser cautelosos actualmente, a la vista de la cantidad de bonos en riesgo de caer hasta territorio high yield.

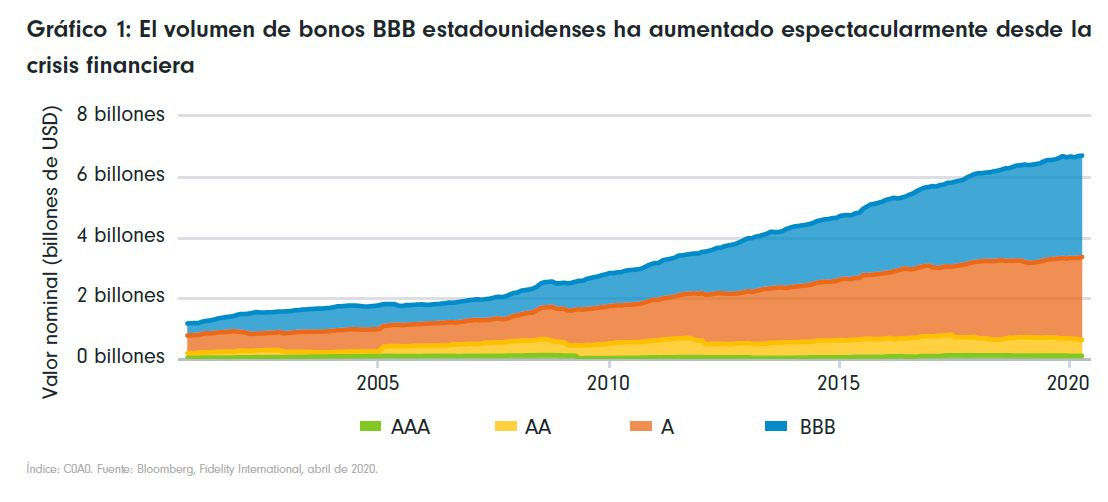

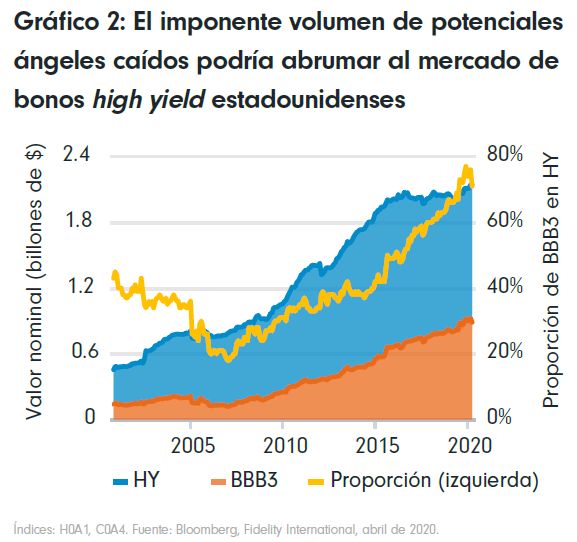

El volumen de bonos en circulación amenazados por el riesgo de rebaja de calificación es considerable

El imponente valor nominal total de los bonos emitidos por empresas en riesgo de convertirse en ángeles caídos que tendrán que encontrar acomodo en el mercado de bonos high yield supone un motivo de preocupación. Se prevé que alrededor de 215.000 millones de dólares en bonos estadounidenses y 100.000 millones de euros en bonos europeos vean revisadas a la baja sus calificaciones hasta high yield este año2. El valor nominal de los bonos con calificación BBB ha crecido de forma constante desde la crisis financiera y más rápido que el mercado de bonos high yield. En EE.UU., el volumen de los bonos con calificación BBB en circulación equivale actualmente al 70% de todo el mercado de bonos high yield estadounidenses.

Durante el último mes, la diferencia entre los spreads de los títulos BBB y BB en los índices de bonos corporativos estadounidenses se ha ampliado hasta 273 puntos básicos. Aunque esta cifra no se sitúa todavía en los extremos de la crisis financiera, sí es un nivel similar al de desaceleraciones económicas precedentes. Esto obedece en parte al comportamiento general de los respectivos índices de referencia, pero creemos que los diferenciales de los bonos BB también descuentan una avalancha de ángeles caídos en el índice HY.

Por dar más precisiones, la posibilidad de que un gran volumen de deuda se sume al universo high yield podría provocar un efecto de desplazamiento en las empresas de inferiores calificaciones (B/CCC) del índice de high yield. Los ángeles caídos, que en su mayor parte pasarán de BBB a BB, inflarán el tamaño del segmento BB del índice, lo que obligará a los gestores de estrategias pasivas y activas a reasignar activos desde las categorías de mayor riesgo para respetar las restricciones de los índices de referencia. Los ángeles caídos también dispondrán de balances más sólidos que las empresas con inferiores calificaciones, lo que significa que tendrán más facilidad para emitir nuevos bonos, lo cual acentuará este movimiento.

Información importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las

rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida

exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se

requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 20ES0077 / ED20-101