Las ganancias se han adelantado

Dominic Rossi, CIO de inversiones del área de renta variable de Fidelity International analiza las rentabilidades de 2017 y explica lo que podemos esperar para el próximo año.

La de 2017 fue una buena cosecha en las bolsas mundiales y los índices registraron importantes ganancias de dos dígitos en dólares. Los mercados

Creo que podremos considerarnos afortunados si vemos rentabilidades positivas en las bolsas durante los próximos doce meses. No obstante, tampoco creo que asistamos a un mercado bajista en toda regla en la renta variable, ya que no se dan esas condiciones. En lugar de eso, probablemente veamos una fase de consolidación sostenida o tal vez un ligero movimiento a la baja en las bolsas. El próximo año será ciertamente un periodo para concentrarse en el alfa activa, más que en la beta de mercado.

¿Rentabilidades en 2018? Se han conseguido en su mayoría en 2017...

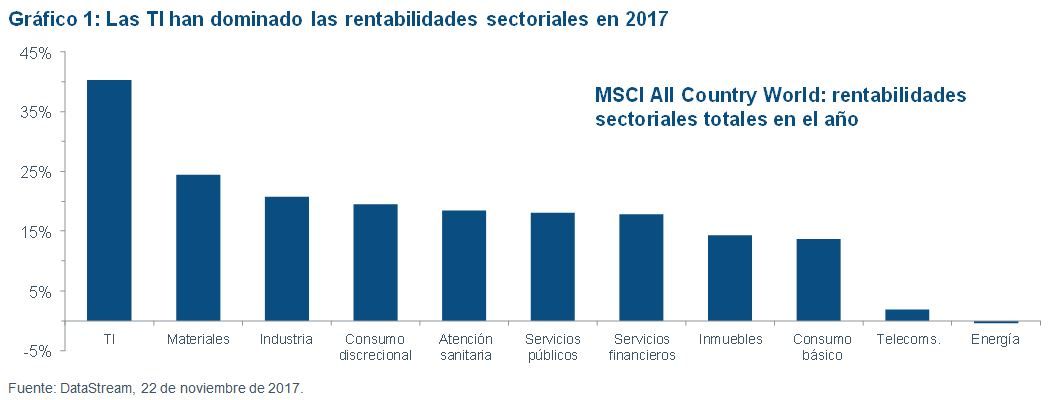

Hemos recorrido una gran distancia a lomos de este mercado alcista y los factores que lo han sostenido empiezan a agotarse. Cuando comienzan a desaparecer las razones fundamentales para que el mercado siga subiendo, entonces es cuando entramos en zona de burbuja. Ya hemos presenciado algunos movimientos destacables de los precios en algunas áreas muy activas de la bolsa estadounidense (sobre todo en el sector tecnológico) que parecen provocados por el sentimiento inversor y van más allá de los fundamentales (gráfico 1).

Cuando se ha vivido un mercado alcista que ha durado tanto como este (el segundo más largo después de la Segunda Guerra Mundial), es comprensible que los inversores estén nerviosos. Este mercado alcista que comenzó con la recuperación tras la crisis financiera de 2009 no ha disfrutado de una gran aceptación. Resulta inusual que no hayamos visto compras fuertes y sostenidas por parte de los inversores minoristas y una euforia generalizada en torno a las acciones, aunque eso me hace ser más optimista sobre el riesgo de una corrección importante.

Creo que las expectativas de tipos de interés tendrían que cambiar de forma bastante acusada para justificar un descenso significativo, o tendría que haber una recesión, pero en mi opinión la probabilidad de que se materialice alguno de esos riesgos no es alta.

Sin embargo, las perspectivas se han moderado por el hecho de que los mercados han adelantado las rentabilidades de 2018. Dado que las fuertes expectativas de crecimiento de los beneficios ya están descontadas en las cotizaciones, creo que es probable que veamos una revisión a la baja de las valoraciones en la parte final del ciclo conforme los inversores se vayan dando cuenta de que los mercados se han alejado de la realidad. Esta revisión a la baja del mercado estaría estrechamente ligada a cualquier indicio de que los tipos de interés comienzan a normalizarse gradualmente en todo el mundo.

Hace unos años, predije que el S&P 500 estadounidense alcanzaría los 2.700 puntos a finales de la década. Actualmente se mueve en torno a 2.600 puntos. Dado que no aprecio ninguna razón fundamental para cambiar mi objetivo, eso sugiere una subida nominal del 3-4% desde ahora hasta finales de la década, más dividendos. Para que estas modestas rentabilidades sean atractivas para los inversores, la volatilidad debe permanecer en niveles bajos; si la volatilidad aumenta, estas rentabilidades no serían suficientes para justificar el riesgo.

La posibilidad de que los mercados emergentes tomen el relevo en esta fase tan tardía del ciclo resulta, me temo, problemática. Gran parte del buen comportamiento reciente se ha debido a circunstancias que a los mercados emergentes siempre les suelen ir bien: fortaleza de los precios de las materias primas, debilidad del dólar y una tasa de descuento más baja.

Un nuevo régimen de tipos de interés

2018 podría ser perfectamente el año en el que los bancos centrales sigan adelante y hagan lo que dijeron que harían con los tipos de interés. Uno de los rasgos más destacados de los mercados de capitales durante los últimos cuatro años es la desconexión entre las previsiones sobre la trayectoria de los tipos de interés de los propios bancos centrales y las expectativas de subidas de tipos de interés de los mercados.

Los mercados llevan mucho tiempo pensando que los tipos de interés no iban a subir tanto como indicaban las previsiones o las gráficas de los bancos centrales. La razón para ello es que los mercados decidieron, con razón, que los riesgos inflacionistas estaban más orientados a la baja que al alza.

Sin embargo, eso podría cambiar en 2018, cuando creo que son los bancos centrales, y no los mercados, los que van a acertar. Los riesgos en torno a la inflación son ahora mucho más simétricos que en el pasado. Eso animará a los bancos centrales a aplicar las subidas de tipos de interés que prometieron y, por primera vez en bastante tiempo, son los mercados y los inversores los que corren el riesgo de quedar con el pie cambiado.

El hundimiento de los tipos de interés reales durante los últimos 30 años ha impulsado notablemente las ganancias que hemos visto en los mercados de acciones y bonos. Cuando los tipos de interés reales comiencen a subir, entonces ese impulso se convertirá en un freno.

Posibles sorpresas en 2018

En cuanto a la macroeconomía y la geopolítica, las inquietudes de los inversores probablemente se vayan desplazando, como han hecho durante algún tiempo. Los mercados han aguantado bastante bien hasta ahora, pero este aguante podría verse amenazado por la progresiva aceleración de la normalización de los tipos de interés.

El riesgo de una desaceleración del crecimiento económico en China sigue siendo el principal y persistente motivo de inquietud, mientras que las preocupaciones geopolíticas han saltado desde los riesgos electorales europeos hasta el conflicto con Corea del Norte y, en fechas más recientes, las tensiones crecientes entre Arabia Saudí e Irán.

De hecho, una escalada grave de este último conflicto podría ser un potencial “cisne negro” en los mercados financieros, de ahí que los inversores deban estudiar cuidadosamente las exposiciones tanto geográficas como sectoriales de las carteras.

Información importante

Este documento es para uso exclusivo de inversores profesionales y no está permitida su distribución a inversores particulares. La presente información no está dirigida a personas residentes en los Estados Unidos. Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de un fondo y de cualquier ganancia derivada de él puede bajar o subir. Por lo tanto, puede no recuperar su inversión inicial. El uso de instrumentos financieros derivados puede incrementar los beneficios o pérdidas del fondo. Si su fondo invierte en mercados extranjeros, las variaciones en los tipos de cambio pueden afectar al valor de su inversión. Fidelity/FIL es FIL Limited y sus respectivas subsidiarias y compañías afiliadas. Las referencias a determinados valores no deben interpretarse como una recomendación de compra o venta de los mismos. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son sociedades de inversión colectiva de capital variable constituidas en Luxemburgo. Las entidades distribuidora y depositaria de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Institutional Liquidity Fund Plc es una sociedad de inversión colectiva de capital variable constituida de acuerdo a las Leyes de Irlanda. El depositario de la sociedad es J.P. Morgan Bank (Ireland) plc. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund, Fidelity Alpha Funds y Fidelity Institutional Liquidity Fund están inscritas para su comercialización en España en el Registro de Organismos Extranjeros de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (CNMV) con los números 124, 317, 649, 1298 y 403 respectivamente, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Emitido por FIL (Luxembourg), S.A. CSS2347