La fortaleza relativa mueve los mercados y crea oportunidades

La renta variable europea subió alrededor de un 9% en 2015 gracias

al buen comportamiento de los valores con mayor fortaleza relativa. No

les fue tan bien a los grandes valores. En esta perspectiva, Matt

Siddle, gestor del

Fidelity Funds European Larger Companies Fund

y del Fidelity Funds European Growth Fund, examina algunos de los

factores técnicos que motivaron esta evolución y explica por qué

últimamente la fiabilidad de la beta como indicador de la sensibilidad

de una cartera a la economía ha descendido considerablemente.

"La renta variable europea ganó un 8,8% en 2015 (en divisa local). A consecuencia de ello, la región fue uno de los mejores mercados del año, muy por delante del S&P 500 (+1,4%) y del MSCI EM (-14,8%), y solo superada ligeramente por Japón (+11,0%). Sin embargo, esta buena cifra general escondió periodos intermitentes de alta volatilidad provocados por las dudas en torno al crecimiento mundial y la debilidad de las materias primas.

En concreto, durante el periodo estival la bolsa europea registró su peor comportamiento trimestral desde 2011, cuando la crisis de deuda de la zona euro estaba en su apogeo.

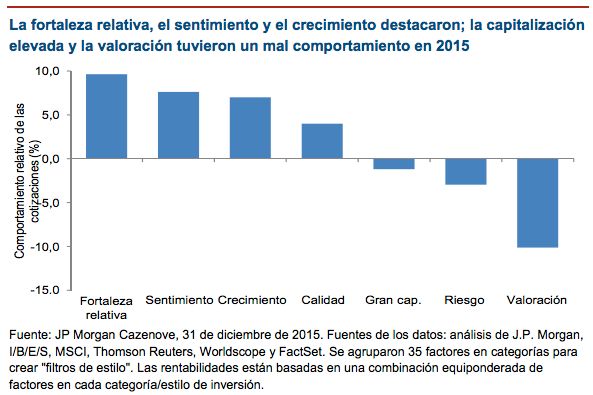

En 2015 también se observaron amplias desviaciones en la evolución de

los diferentes factores de estilo, como se observa en el gráfico que

figura debajo. Los claros ganadores fueron la fortaleza relativa, el

sentimiento y el crecimiento, mientras que la capitalización elevada,

el riesgo y la valoración quedaron rezagados.

Entonces, ¿qué significa todo eso, dicho llanamente? En esencia, significa que en un periodo con una volatilidad macroeconómica relativamente alta, el mercado ha dado preferencia al crecimiento "fiable", de tal forma que ha seguido comprando los valores que se venían comportando bien y ha continuado dando la espalda a los que registraban un peor comportamiento relativo.

En efecto, empresas que ya estaban caras y que se percibían como de

bajo riesgo han pasado a estar más caras, mientras que los

negocios baratos con más incertidumbres percibidas han caído con

fuerza. Esto crea buenas

oportunidades para los expertos en

selección de valores capaces de identificar qué compañías, de las que

cotizan más baratas, sufren contratiempos a corto plazo más

que problemas a largo plazo y, por tanto, pueden generar buenas

rentabilidades en el futuro.

Esta tendencia se ha mantenido en 2016 y ha colocado a la fortaleza

relativa como un estilo muy forzado desde el punto de vista de la

valoración, como muestra el gráfico que figura debajo. Aunque mi

exposición a la fortaleza relativa nunca ha sido alta debido a mi

proceso de inversión, me he preocupado por asegurarme de que fuera

esencialmente neutral en estos momentos de presiones, lo que significa

que la selección de valores sigue siendo el motor principal del riesgo

y las rentabilidades.

Los valores medianos y pequeños participaron en este movimiento al alza del mercado impulsado por la fortaleza relativa y batieron a sus homólogos de gran capitalización por un 10% en 2015. Extrañamente, gran parte de este mejor comportamiento relativo se produjo durante la corrección del verano, mientras que los valores medianos y pequeños generalmente se comportan peor en mercados a la baja, como se observó en los mercados bajistas de 2007-2008 y 2011.

Este cambio puede explicarse mediante factores técnicos; así, las correcciones del mercado han sido provocadas cada vez más por unos elevados niveles de ventas de futuros: durante los últimos cuatro años, la contratación media de futuros ha subido más de un 50% en días en los que el mercado ha caído más de un 2%. Dado que los futuros inciden más en los valores de gran capitalización, esto puede provocar una caída de las betas de los valores medianos y pequeños, con independencia de las exposiciones por fundamentales.

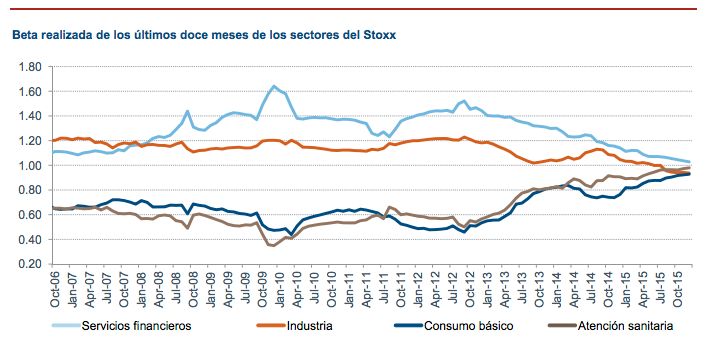

Los sectores sensibles a la economía que históricamente han tenido

una beta elevada han visto cómo sus betas caían por debajo de uno,

mientras que los sectores económicamente más estables, como el consumo

básico y la atención sanitaria, han visto cómo subían sus betas.

Eso significa que si bien la beta sigue siendo útil para predecir la

sensibilidad del fondo a los movimientos del mercado a corto plazo,

cada vez sirve menos para predecir cómo un fondo puede comportarse en

un entorno económico complejo.

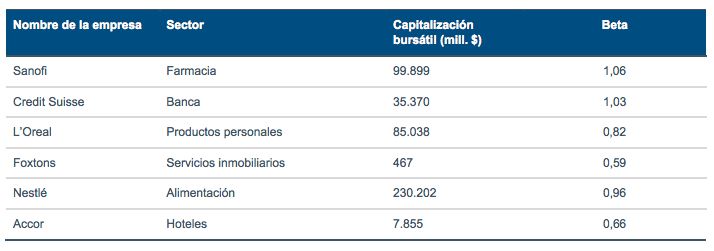

¿Son realmente la atención sanitaria y la industria dos

sectores con el mismo grado de riesgo? ¿Está Sanofi en una posición

de mayor riesgo que Credit Suisse en caso de recesión, como su beta

más alta parece sugerir? ¿O es L'Oreal una inversión de más riesgo que

una inmobiliaria londinense como Foxtons, o Nestlé que un grupo

hotelero como Accor? Actualmente, algunos fondos en los que tienen un

gran peso los valores medianos podrían mostrar betas y sensibilidades

al mercado bajas, pero podrían tener en cartera empresas que estarían

más expuestas a una desaceleración económica que Sanofi o L'Oreal.

Aunque vigilo la beta y trato de asegurarme de que no asumimos riesgos indebidos, mi prioridad es gestionar el riesgo de las grandes pérdidas que se registran a consecuencia de los entornos de recesión, en lugar de los reveses a corto plazo de los mercados. Eso significa que si bien la beta sigue estando próxima a uno, el fondo está formado por empresas de alta calidad que demostrarían tener unos fundamentales relativamente resistentes en periodos de deterioro de la economía. La vista está puesta en el largo plazo, no en el corto, es decir, en ofrecer rentabilidades elevadas a largo plazo y, al mismo tiempo, reducir los riesgos bajistas en momentos de dificultades económicas.

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares.