Mercados emergentes: ¿Luz al final del túnel?

El 2015 fue otro año difícil para los mercados emergentes, pero Nick Price volvió a lograr una rentabilidad relativa muy superior para el FF Emerging Markets Fund . Durante los tres últimos años (2013-15) de turbulencias en los ME, el fondo ha tenido una rentabilidad acumulada del 5% en comparación con una pérdida del índice del 18,9%.

La continua caída del precio del petróleo probablemente acentuará las divergencias económicas entre importadores y exportadores de crudo, lo que significa que el enfoque discriminatorio, cuando se invierte en renta variable de ME, sigue siendo tan importante como siempre.

Repasamos su visión sobre el activo en esta entrevista:

Nick Price: La desaceleración del crecimiento económico en China sigue pesando sobre el sentimiento general hacia los emergentes, y el temor a que el debilitamiento del yuan dé lugar a la exportación de presiones deflacionistas agrava la debilidad del comercio mundial. Los exportadores de materias primas, como Rusia y los países africanos y latinoamericanos, están teniendo dificultades en sus mercados internos, mientras que el fortalecimiento de dólar ha reducido el carry trade por el que los inversores tomaban prestados dólares a tipos de interés bajos para invertir en emergentes con rentabilidades más altas.

A causa de estas presiones, las divisas han llegado a niveles históricamente baratos, contribuyendo a mejorar las cuentas corrientes y la competitividad de las economías y a reducir el sentimiento negativo hacia ellas. Al mismo tiempo, los importadores netos de petróleo del este de Europa, y los países tipo Turquía e India, están notando las ventajas de la caída del precio del petróleo dado el elevado peso de la energía en sus cestas del IPC. Esto ha generado un contexto de inflación benigna y aumentado la renta disponible de los consumidores.

Como consecuencia de la venta reciente, la renta variable emergente se encuentra en su nivel de precio/valor contable más barato desde la crisis financiera de 2008 y, en términos relativos, en su nivel más barato de los últimos 15 años frente a los mercados desarrollados. El apoyo de la valoración me da confianza para añadir exposición a empresas de calidad, donde las recientes caídas de las cotizaciones han aumentado nuestra rentabilidad total prevista a causa de las rentabilidades por dividendo crecientes y el potencial de subida hasta nuestros precios objetivo.

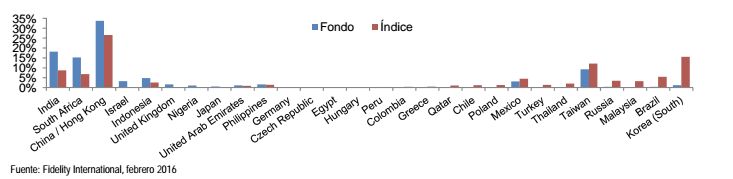

- ¿CUÁL ES SU POSICIONAMIENTO EN TÉRMINOS DE EXPOSICIÓN A PAÍSES?

- India, China y Sudáfrica siguen siendo las principales

sobreponderaciones, mientras

que Corea del Sur, Brasil y Rusia son nuestras mayores infraponderaciones

.

Posicionamiento por países del FF Emerging Markets Fund,

31 de diciembre de 2015

Los dos últimos países son víctimas del mercado bajista de las materias primas, si bien la situación política y económica de Brasil también se ha deteriorado. De hecho, nuestra infraponderación residual en Brasil contribuyó a nuestra rentabilidad superior del año pasado. Las perspectivas de crecimiento de Corea del Sur siguen siendo débiles, en parte como consecuencia de la alta carga de deuda del país.

Sigo optimista con respecto a la situación económica y las perspectivas de reforma en la India. La debilidad del rand y las preocupaciones económicas internas han ofrecido oportunidades para aumentar nuestras posiciones en Sudáfrica -que en su mayor parte son de exportadores y, por lo tanto, no dependientes de la situación interna del país-. China tiene problemas de exceso de capacidad en la industria y la vivienda, pero su sector de servicios es un elemento positivo en el que sigo encontrando empresas orientadas al consumidor prometedoras. Pese a la debilidad de los mercados de renta variable de China y Sudáfrica durante el año pasado, la sólida selección de valores en estos países permitió que fueran 2015 a la rentabilidad superior del fondo.

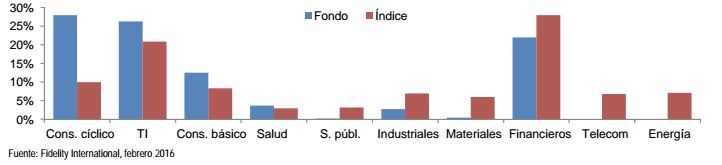

- ¿CÓMO ES LA ASIGNACIÓN A LOS DIFERENTES SECTORES EN ESTE

MOMENTO?

- En los últimos 6-12 meses no ha habido ningún cambio notable en el

equilibrio entre los distintos sectores. El fondo sigue

sobreponderado en valores de consumo; el

bajo precio del petróleo significa que los consumidores de

algunos países importadores

más pobres -que normalmente gastan cerca de dos tercios de sus

ingresos anuales en

alimentación y combustibles- tienen más renta disponible para

gastar en productos de

consumo.

Posicionamiento sectorial del FF Emerging Markets Fund, 31 de diciembre de 2015

Desde la perspectiva sectorial, la selección de valores en consumo cíclico, TI y financiero fue lo que más contribuyó a nuestra rentabilidad en 2015. Las infraponderaciones en energía, materiales, telecomunicaciones y servicios públicos también contribuyeron positivamente.

Tiendo a evitar los servicios públicos pues a menudo son rehenes de la interferencia política, mientras que las telecomunicaciones son un sector arruinado por las presiones sobre los precios y la erosión de la rentabilidad del capital invertido. En energía, consideramos que muchos valores ya descuentan una mejora del petróleo hacia 55-60 USD, lo que significa que el potencial de subida del valor razonable es mínimo.

Además, muchas de estas empresas son esencialmente de propiedad estatal y muy a menudo no se gestionan en interés de los accionistas minoritarios. Materiales sigue siendo una infraponderación importante, pero los costes operativos de algunos títulos del sector han mejorado radicalmente como consecuencia de la depreciación de las divisas, mientras que algunas materias primas están llegando a niveles que, a mi juicio, marcan un suelo. Estoy buscando oportunidades específicas en este sector.