Perspectivas sólidas para las acciones value de EE.UU.

Este año la volatilidad ha afectado considerablemente a los mercados en vista del aumento de la inflación, las expectativas de subida de los tipos de interés y la invasión rusa de Ucrania. Sin embargo, como señalan los gestores del fondo FF America Fund Rosanna Burcheri y Ashish Bhardwaj, existe un argumento convincente a favor de las acciones de perfil value estadounidenses. En este artículo repasan las percepciones erróneas sobre las acciones value, la importancia de la valoración en el análisis de la renta variable y cómo el fondo FF America Fund se diferencia de sus competidores y de las estrategias pasivas, junto con comentarios sobre el comportamiento reciente y sus perspectivas.

Entorno de mercado en EE.UU.

En medio de la volatilidad que se ha observado este año, conviene mencionar el entorno general del mercado bursátil estadounidense. A pesar de las preocupaciones por el impacto que tendrá en la economía la inflación al alza y las subidas de tipos de la Reserva Federal, el consumo en EE.UU. sigue beneficiándose de los estímulos presupuestarios sin precedentes (más de 800.000 millones de dólares) que proporciona el gobierno federal desde hace dos años. La economía de los hogares está saneada y su endeudamiento es bajo. Del mismo modo, las empresas cuentan con mucha liquidez y financian sus inversiones en inmovilizado mediante los ahorros. EE.UU. es prácticamente autosuficiente desde el punto de vista de la energía y las materias primas agrícolas, lo que significa que está relativamente aislado de ciertos impactos negativos provocados por la guerra en Ucrania.

Además, existen factores estructurales que siguen haciendo de EE.UU. un destino atractivo para el capital: un estado de derecho consolidado y una cultura favorable para los negocios, un perfil demográfico saludable, un polo de innovación y una trayectoria de rentabilidad bursátil generalmente superior respecto a muchos otros mercados. Todo ello crea un entorno muy atractivo para los gestores activos.

Percepciones erróneas sobre las acciones value

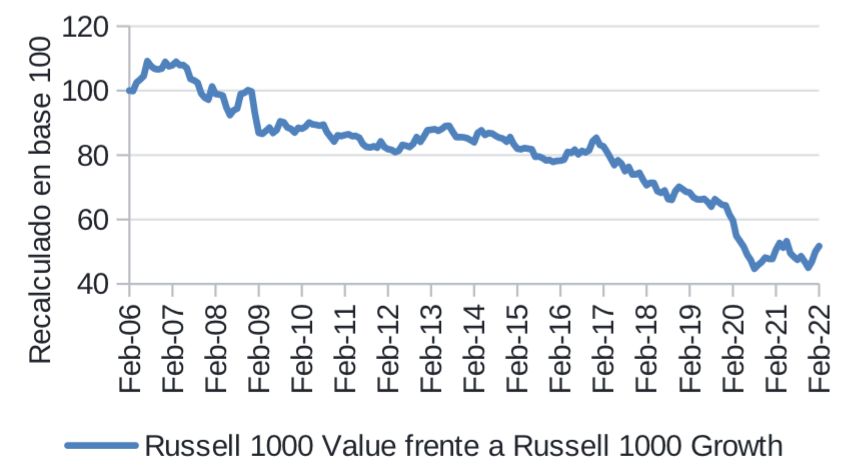

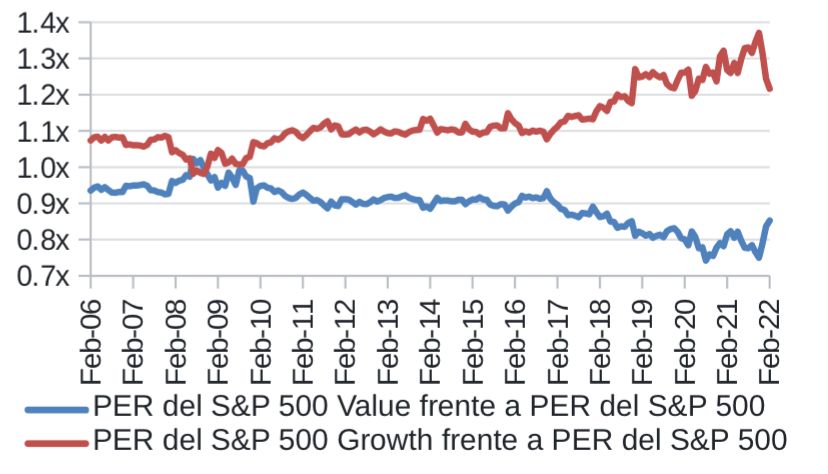

Pese a que las acciones de perfil value generalmente han superado a los valores de crecimiento desde 1930 (Gráfico 1), las primeras han palidecido frente a los segundos desde la crisis financiera de 2008 (Gráfico 2) y el mejor comportamiento relativo del crecimiento se volvió especialmente intenso desde 2017. La brecha de valoración se ha estrechado ligeramente durante los últimos meses, pero sigue siendo muy amplia desde el punto de vista histórico.

Gráfico 1: Rentabilidad relativa del índice Russell 1000 Value

Gráfico 2: Múltiplos de las acciones de perfil value frente a las de crecimiento, 2006-momento actual

Fuente: Fidelity International, Refinitiv DataStream, 28 de febrero de 2022. Basado en índices de rentabilidad total en USD

¿Por qué ocurre esto? Algunas teorías afirman que la brecha se explica porque las acciones infravaloradas son cada vez de menor calidad, sobre todo comparadas con las empresas de crecimiento de calidad y de gran capitalización, como los valores FAAMNG. No obstante, el análisis de las rentabilidades sobre los activos de las acciones de perfil value durante el último medio siglo muestra una diferencia bastante constante de -5% frente a las carteras de acciones de crecimiento caras, sin una desviación importante durante la última década1. Así pues, las acciones de perfil value no han reducido mucho su calidad recientemente.

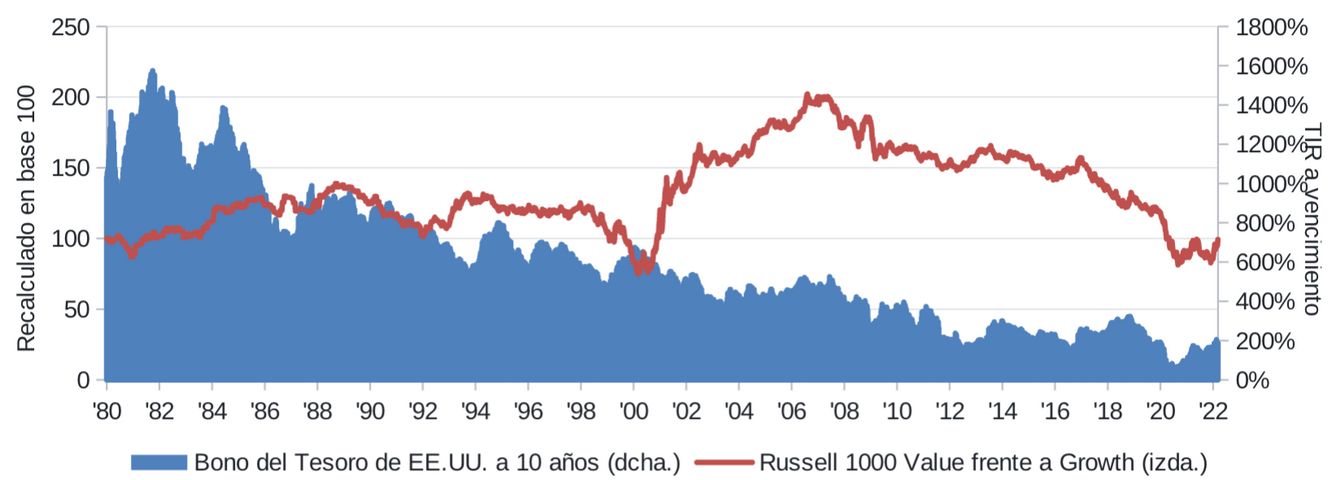

También se apunta a los tipos de interés como posible causa. Los múltiplos de los valores de crecimiento se basan en el potencial de beneficios futuros, que son muy sensibles a los cambios en la tasa de descuento. Una tasa de descuento más baja indica que los flujos de efectivo futuros son más valiosos si todo lo demás se mantiene igual. Si los tipos son más altos, entonces los flujos de efectivo actuales son, en comparación, más valiosos y el descenso de los tipos de interés en los últimos años se considera la causa del peor comportamiento relativo de las acciones de perfil value y el mejor comportamiento de las de crecimiento.

Sin embargo, mientras que han existido periodos, como la última década, en los que este parecía ser el caso, los tipos de interés han mostrado un declive a largo plazo desde 1982. No obstante, desde entonces hasta 2007 la rentabilidad de las acciones de perfil value fue mayor y particularmente sólida desde el año 2000 hasta el 2007 (Gráfico 3). Por lo tanto, de nuevo, esa no parece ser una explicación adecuada.

Gráfico 3: La evolución de las acciones de perfil value no guarda correlación con los tipos de interés

Infravaloración frente a crecimiento a lo largo del tiempo frente al tipo de los bonos a 10 años del Tesoro de EE.UU.

Fuente: Fidelity International, Refinitiv DataStream, 8 de marzo de 2022. Índices de rentabilidad total en USD.

La importancia de la valoración

Los ciclos tecnológicos explican parte de la divergencia entre las acciones de perfil value y las de crecimiento. Desde mediados hasta finales de la década de 1990 las acciones infravaloradas se comportaron peor debido a la aparición de internet, mientras que la última década ha sido testigo de la creciente adopción de la tecnología, como la informática en la nube y la publicidad digital. Los inversores pronto se dieron cuenta de que las compañías dedicadas a estos negocios presentaban un crecimiento con una duración mucho mayor de lo que estaba previsto en un principio. Por lo tanto, muchas acciones tecnológicas batieron de forma amplia y justificada al conjunto del mercado.

Sin embargo, en muchas de estas temáticas la expansión se encuentra en una fase bastante más madura y ya no justifica las elevadas valoraciones que vemos en muchas acciones de crecimiento. Las empresas de crecimiento de gran capitalización cotizan con primas importantes frente al conjunto del mercado atendiendo a los beneficios futuros, incluso si tenemos en cuenta los próximos años de crecimiento. Estas primas son excesivas a tenor del grado de madurez de estas empresas y la curva de penetración de sus ofertas durante los próximos años. La capitalización bursátil de Apple supera en casi un 70% la del sector energético al completo, a pesar de que los valores energéticos generan aproximadamente un 30% más de flujo de efectivo disponible anual3.

La prima de estas grandes empresas en expansión recuerda a la burbuja del índice Nifty 50 de finales de la década de 1960 y principios de los 70, cuando el PER de las grandes empresas de crecimiento del momento aumentó de 20 a 60 veces. Numerosas acciones de crecimiento de pequeña capitalización relacionadas con la tecnología también cotizan con valoraciones exigentes a pesar de llevar años siendo poco rentables y acumulando pérdidas.

Muchos valores de crecimiento han descontado más crecimiento del que pueden generar. Preferimos centrarnos en acciones de calidad respaldadas por valoraciones atractivas que están incorrectamente valoradas o que no gozan del favor del mercado porque no se entiende su valor intrínseco. Del mismo modo que las teorías comúnmente sostenidas sobre el decepcionante comportamiento reciente de las acciones de perfil value se basan en conceptos erróneos, el conjunto de los inversores no aprecia que existen muchas acciones muy baratas que no son empresas o sectores en declive y que ofrecen un sólido crecimiento por encima del PIB y un excelente potencial de rentabilidad a largo plazo.

Nuestro enfoque de la inversión value

Las compañías que poseemos en cartera normalmente cuentan con unos ratios PER y de precio-valor en libros inferiores al conjunto del mercado. Con todo, esto es solo una parte de la historia. A veces las cosas cotizan a múltiplos bajos por una buena razón. La clave para obtener una rentabilidad superior a largo plazo es encontrar empresas en las que no existan motivos que expliquen una baja valoración y negocios de calidad que sean los beneficiarios subestimados de las dinámicas de crecimiento estructural (Tabla 1). Por ello, evitamos empresas que se encuentran en áreas en declive estructural o que son trampas de valoración, quizás el trabajo más importante para un inversor de estilo value.

Buscamos un margen de seguridad desde el punto de vista de la valoración respaldada por activos y solo compramos valores cuando estamos totalmente seguros de que la calidad es buena o que mejorará. El análisis histórico muestra que se puede generar un alfa considerable comprando acciones infravaloradas de buena calidad. Eso significa que, independientemente del entorno macroeconómico, la cartera puede ofrecer rentabilidades sólidas y constantes a lo largo del tiempo.

Tabla 1: Estructura de la cartera; búsqueda de temáticas con vectores de largo recorrido

Fuente: Fidelity International, 31 de diciembre de 2021. Los logos, marcas, derechos de autor y otro tipo de propiedad intelectual de terceros son y seguirán siendo propiedad de sus respectivos dueños

El análisis de los activos intangibles es un diferenciador importante de nuestro fondo frente a los competidores de gestión activa y pasiva. La economía estadounidense se ha transformado sustancialmente en lo que respecta a la importancia de la innovación, la tecnología y el I+D para las empresas. La inversión de estilo value tradicional, basada en filtros de precio-valor en libros, no capta el valor de los activos intangibles (I+D y el valor global del negocio). La incorporación y el examen del valor de estos activos intangibles en nuestro análisis ascendente de empresas es una parte fundamental de nuestro proceso de inversión y una razón por la que creemos que nuestro enfoque debería ofrecer mejores rentabilidades que muchos de los productos de la competencia.

La sostenibilidad es otro aspecto que nos diferencia de muchos competidores. Generalmente se considera que las acciones de perfil value poseen unos perfiles medioambientales, sociales y de gobierno corporativo (ESG) más endebles, dado su peso en áreas como la energía, los materiales y la industria. Sin embargo, el análisis de la sostenibilidad y la consideración de los riesgos ESG y los costes relacionados con ellos son una parte central de nuestro proceso de inversión. Todo ello, junto con la colaboración de nuestro equipo interno de inversión sostenible, se traduce en un diálogo centrado y significativo con las empresas sobre las cuestiones ESG. Vigilaremos de cerca las posiciones que cuenten con un perfil de sostenibilidad más débil y podríamos venderlas si no vemos una mejoría.

A pesar de que nos centramos en la calidad, el fondo se mantiene posicionado de forma coherente en lo que respecta a sus características value. Nuestro enfoque específico hace que nuestra cartera se diferencie tanto del índice como de otros fondos de estilo value. El fondo también está diversificado en cuanto a la exposición sectorial y la selección de valores, a pesar de que poseemos una cartera relativamente concentrada de 50-60 acciones. También evaluamos constantemente las correlaciones entre las temáticas y entre las acciones con el fin de lograr una mejor diversificación.

Comportamiento reciente y perspectivas

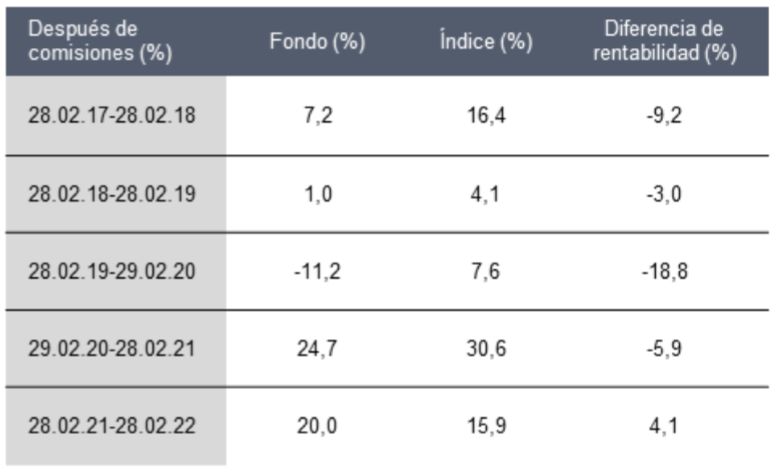

Desde que empezamos a trabajar en equipo (1 de septiembre de 2021), la rentabilidad del fondo (A-USD) ha sido excelente, ya que se sitúa en el 7,0% después de comisiones, frente al -2,8% del índice de referencia S&P 500. La reciente rotación hacia las acciones baratas ha impulsado la estrategia, pero esta también ha batido ampliamente al índice Russell 1000 Value durante este periodo. La selección de valores en empresas de los sectores de sanidad, consumo discrecional y servicios de comunicación han generado alfa. Seguimos encontrando buenas oportunidades en el sector sanitario, que se mantiene bastante infravalorado en general frente al conjunto del mercado desde una óptica a largo plazo.

El distribuidor farmacéutico McKesson ha sido la principal contribución individual. Esta empresa sigue beneficiándose de motores de crecimiento internos, además de su base de activos y de una acumulación infravalorada de flujos de efectivo disponible. El exportador de gas natural licuado Cheniere Energy ha registrado un excelente comportamiento y se ha beneficiado de la sólida demanda de GNL; en este sentido, se prevé que el mercado internacional se duplique desde los 300 millones de toneladas anuales actuales hasta los 600 millones en 2035. Cuenta con un modelo de negocio muy defensivo respaldado por contratos firmes de compra a largo plazo y con unas perspectivas de crecimiento sólidas gracias a su acceso al gas natural de EE.UU., que es barato y abundante. Otra empresa del sector energético que poseemos es Marathon Petroleum, que se ha revalorizado gracias a unas decisiones de asignación del capital muy favorables para los accionistas y a la mejora de los márgenes de refino. El fondo también se ha beneficiado del hecho de no mantener algunas empresas sobrevaloradas de crecimiento y gran capitalización, como Meta, en vista de sus recientes malos resultados y el desplome del valor.

Seguimos centrados en la selección de valores con enfoque ascendente y preferimos no hacer muchas predicciones macroeconómicas. Sin embargo, el posicionamiento de la cartera de cara a la inflación sigue siendo una cuestión principal para los clientes y una consideración de primera índole para nosotros. Las consultas con las empresas nos han llevado a creer que el mercado sigue subestimando el carácter sistémico de las presiones sobre los precios. No obstante, la inflación debería ser un impulsor para nuestra cartera habida cuenta del elevado poder de fijación de precios que poseen nuestras empresas. El gasto de consumo (que representa aproximadamente el 70% del PIB estadounidense) debería aguantar en vista del sólido crecimiento de los salarios y las ayudas públicas motivadas por el COVID. También es importante destacar que la cartera es menos internacional y se encuentra más expuesta a la economía estadounidense en comparación con el índice de referencia (68% de los ingresos procedentes de EE.UU. en el fondo a finales de febrero, frente al 59% del S&P 500)4. Esto podría ser una fuente de resistencia dadas las incertidumbres que suscita la guerra de Ucrania para la demanda en Europa y algunos mercados emergentes.

En conclusión, EE.UU. dispone de ventajas estructurales que hacen que sea un entorno de inversión atractivo y esté relativamente protegido frente a ciertos efectos negativos provocados por la guerra en Ucrania. Mientras que las valoraciones se mantienen en niveles excesivos en algunas empresas de crecimiento, principalmente en las de gran capitalización, observamos buenas oportunidades para nuestro enfoque específico basado en la valoración. Nos centramos en los márgenes de seguridad, la valoración de los activos intangibles y la búsqueda de acciones sostenidas por tendencias estructurales, lo que significa que evitamos algunos defectos inherentes a otros fondos de estilo value y a todos los enfoques pasivos, como la exposición a trampas de valoración y a sectores en declive. Independientemente del entorno macroeconómico, la cartera debería ser capaz de ofrecer rentabilidades sólidas a lo largo del tiempo.

Rentabilidad en periodos estándar, después de comisiones, A-USD (%)

Rentabilidad en periodos sucesivos de 12 meses, después de comisiones, A-USD (%)

Fuente: Fidelity International, 28 de febrero de 2022. Los datos de rentabilidad corresponden al FF America Fund A-USD, en USD. Base de cálculo: Valor liquidativo al inicio y al final del periodo, después de comisiones, con reinversión de rendimientos brutos, en USD. Índice comparativo: S&P 500 (N). Los datos mostrados no tienen en cuenta las eventuales comisiones iniciales. Los totales pueden no coincidir debido al redondeo. El periodo de Rosanna Burcheri como gestora arrancó el 1 de septiembre de 2021, mientras que Ashish Bhardwaj gestiona el fondo desde el 1 de julio de 2019.

Notas

1 AQR, CRSP, XPressFeed, 31 de diciembre de 1967 – 31 de marzo de 2020. Las carteras se basan en los primeros 1.000 valores, equiponderados, sin sesgos sectoriales y clasificados por precio-valor en libros. Exclusivamente con fines ilustrativos. No representan ninguna cartera que gestione actualmente AQR. El gráfico que figura arriba muestra la rentabilidad bruta de la cartera barata menos la rentabilidad bruta de la cartera cara (y lo mismo para el ROA).

2 Visible Alpha, análisis de Empirical Research Partners.

3 Fidelity International, basado en los datos de los analistas recogidos el 12 de marzo de 2022.

4 FactSet, 28 de febrero de 2022.

Información importante

El valor de las inversiones y la renta derivada de ellas pueden bajar y subir y los inversores podrían no recuperar íntegramente su inversión.

Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo.

El fondo invierte en mercados extranjeros y el valor de las inversiones puede verse afectado por las variaciones de los tipos de cambio.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y haber sido tenidas ya en cuenta.

Las rentabilidades pasadas no son un indicador fiable de las rentabilidades futuras.

El fondo promueve características medioambientales y/o sociales. El énfasis del gestor de inversiones en valores que presentan características sostenibles puede afectar de forma favorable o desfavorable a los resultados de las inversiones del fondo comparado con fondos similares que no poseen dicho énfasis. Las características sostenibles de los valores pueden variar con el paso del tiempo

Información legal importante

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado.

Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited.

Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 22ES078 / GLEMUS4047-0622