¿Qué pueden hacer los gobiernos europeos ante unas facturas energéticas desbocadas?

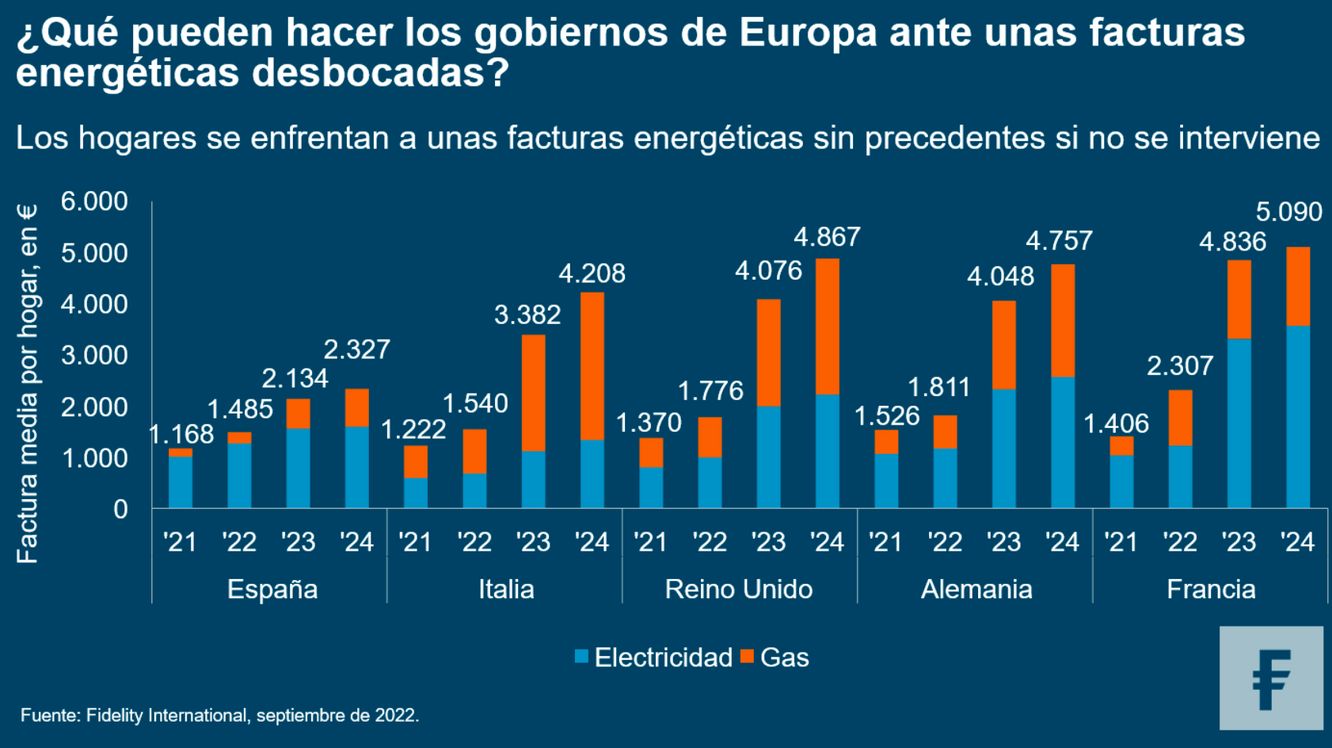

Hace dos semanas, el regulador del mercado energético británico (Ofgem) anunció que la factura energética de un hogar medio del país aumentará hasta las 3.549 libras esterlinas a partir de comienzos de octubre. Y el Reino Unido no es, ni mucho menos, una excepción. En el gráfico sobre estas líneas exponemos nuestras estimaciones actuales sobre cuánto podrían subir las facturas energéticas de los consumidores en las mayores economías europeas durante los próximos dos años si los gobiernos no intervienen.

Lo que importa no son tanto las cifras concretas, sino la enorme magnitud de estas subidas. El lastre para los consumidores y el efecto sobre la inflación (por ejemplo, por la vía de los incrementos salariales o los costes más altos repercutidos por las empresas) son tan grandes que cabe esperar alguna forma de intervención por parte de los estados.

Opciones de las autoridades

Una opción es mantener o rebajar los precios máximos de la energía y subvencionar directamente a las eléctricas. Otra opción, que está siendo planteada por algunos proveedores de energía, es que las eléctricas asuman déficits de tarifa, de tal modo que registren en sus cuentas el precio teórico que cobrarían a los clientes en función de los precios del mercado mayorista, pero después cobren una tarifa más baja. La idea es repartir los mayores costes que deben asumir los clientes a lo largo de varios años y, entretanto, que las eléctricas soporten el déficit en sus balances. Sin embargo, esta idea inmovilizaría una enorme cantidad de fondo de maniobra y, por lo tanto, requeriría alguna forma de aseguramiento público para que fuera viable.

Una posible tercera opción conlleva intervenir directamente en el mecanismo por el que se fijan los precios de la electricidad. Generalmente, el precio al contado recoge el precio necesario para incentivar ese pequeño plus de suministro que hace falta para atender la demanda. En la mayoría de los países europeos, este suministro se cubre generalmente con gas. Sin embargo, en un país como España el gas únicamente supone alrededor del 15% de su mix energético total. Así pues, a comienzos de año España y Portugal crearon un mecanismo que limita el precio del gas natural que los proveedores de electricidad pueden utilizar, lo que se traduce en precios al contado más bajos de los que resultarían si se utilizaran los precios actuales del gas.

Efecto dominó

Los mecanismos anteriores son caminos ligeramente diferentes para llegar al mismo destino: aislar a los consumidores del impacto total de los aumentos de los costes mayoristas de la energía impidiendo a las eléctricas repercutírselos directamente. A consecuencia de ello, las eléctricas asumen pérdidas y estas después se socializan mediante un mecanismo u otro.

Pero ahí no acaba la cosa. Por ejemplo, los gobiernos que traten de replicar el mecanismo ibérico tendrán que considerar qué ocurre con las coberturas que ya tienen contratadas los actores del mercado. También preocupa el hecho de que aumentar los déficits presupuestarios podría volver a poner la lupa sobre las cuentas públicas de algunos miembros del euro, lo que podría tener repercusiones para la política del Banco Central Europeo.

Lo que no hacen en modo alguno estas políticas es abordar la causa última de esta espiral alcista en los precios. Se ha reducido el suministro de gas natural procedente de Rusia y las fuentes de suministro alternativas están operando al límite a corto y medio plazo. A más largo plazo, los argumentos a favor de potenciar las energías renovables —ampliamente aceptadas ya entre las eléctricas— no han hecho sino reforzarse.

Sin embargo, entretanto tendrá que destruirse demanda para que el mercado se equilibre. Aunque un precio más elevado es la forma habitual de conseguirlo, es muy probable que resulte política y socialmente necesario interrumpir ese proceso. Para ello, se necesitará un mecanismo alternativo. Si se empieza a hablar de racionamiento energético, ya sabe por qué.

Alexander Laing, Analista y Gestor de fondos

Información importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros.

Este documento tiene una finalidad exclusivamente informativa y está destinado únicamente a la persona o entidad a la que ha sido suministrado.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso.

Información legal

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado.

Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited.

Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web.

Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 22ES155 / ED22 - 152