Renta fija europea Investment Grade - Reflexiones sobre el mercado

Ario Emami Nejad | Norah Morgan | Libby McNie

A pesar de la volatilidad reciente de los tipos de interés, en bonos europeos investment grade mantenemos nuestra visión de que lo conveniente es un posicionamiento largo en duración y en deuda corporativa. Esperamos que la volatilidad de los tipos descienda durante los próximos meses. Dado que una de nuestras ideas clave durante los últimos 15 meses ha sido que la estabilidad de los tipos es condición indispensable para que se normalicen los diferenciales de la deuda corporativa, también mantenemos el optimismo sobre las perspectivas de la deuda corporativa de cara al final de año.

La volatilidad previsiblemente descenderá a finales de año

Parece que cada vez que el mercado está a punto de encontrar por fin algo de estabilidad frente a la volatilidad de los tipos, este se ve afectado por un dato macroeconómico sorprendente (la cifra de empleo no agrícola de EE.UU. y quizá el reciente dato del IPC) o por una sacudida externa (sucesos en Oriente Medio). Sin embargo, en nuestra opinión estamos cerca de tener estabilidad en los tipos por varias razones que exponemos a continuación.

En primer lugar, no creemos que la confrontación en Oriente Medio pueda extenderse a otras partes del mundo. La guerra entre Rusia y Ucrania fue la que más probabilidades tuvo de que ocurriera algo así, pero no se materializó porque las grandes potencias, como EE.UU. y China, hicieron todo lo posible para evitar un enfrentamiento directo. Pensamos que la prolongada situación que se da en Oriente Medio probablemente siga siendo un problema local y que, en el peor de los casos, se convierta en una guerra subsidiaria sin confrontación directa entre Occidente y Oriente.

En segundo lugar, la economía estadounidense parece estar en mucha mejor forma de lo que la mayoría de los inversores preveía y ciertamente de lo que habían descontado los que apostaban por un aterrizaje forzoso. Sin embargo, la reacción del mercado a los últimos datos ha sido muy similar a lo que vimos durante el tercer trimestre de 2022, cuando unos datos sólidos hicieron que funcionaran las apuestas anti-paridad de riesgos, es decir, que todos los activos de riesgo cayeron con fuerza. Pensamos que el entorno actual es diferente del año pasado y, por ende, el comportamiento del mercado podría terminar siendo también diferente.

En el segundo semestre de 2022, la Fed tuvo que lidiar con una inflación superior al 7% que no emitía señales de estar llegando al máximo ni de descender. Para mantener la “credibilidad”, tenía que dejar claro que devolvería la inflación al objetivo. El cálculo de política monetaria de 2023 es muy diferente. Puesto que la inflación describe una clara trayectoria a la baja y la inflación general podría caer por debajo del 3%, resultaría muy difícil explicar por qué la Fed sigue subiendo los tipos de forma agresiva simplemente para reducir la inflación otros 50 o 75 pb. La Fed podría permanecer en el elevado nivel actual durante algún tiempo, aunque pensamos que recortará tipos rápidamente a la primera señal de debilidad. Así pues, en nuestra opinión, el buen comportamiento de los planteamientos “anti-paridad de riesgos” debería ser temporal y dar paso automáticamente al buen comportamiento de las apuestas de paridad de riesgos cuando el ciclo de recortes de la Fed dé impulso a los bonos.

Seguimos siendo optimistas sobre la duración en EUR

En cuanto a los tipos europeos, resulta interesante observar la correlación relativamente alta entre los bunds alemanes y los bonos del Tesoro de EE.UU. En primer lugar, Europa carece de la sólida dinámica de crecimiento de EE.UU., ya que el viejo continente ya se encuentra sumido en un estancamiento que podría durar varios trimestres. En segundo lugar, la dinámica de la inflación europea no emite señales de persistencia, ya que la inflación del sector servicios de la región ya ha perdido fuelle durante el verano (generalmente, un periodo favorable para esa cesta). En tercer lugar, los bunds no van a sufrir la misma dinámica de emisión de deuda que se contempla para los bonos del Tesoro de EE.UU., ya que los políticos alemanes ya están debatiendo formas de recortar el déficit y recuperar el equilibrio presupuestario.

Aunque surgió cierta incertidumbre el mes pasado sobre si la subida de tipos aplicada en septiembre por el BCE era realmente la última, los datos recientes sobre el crecimiento y el IPC parecen haber consolidado la idea de que, de hecho, podría haber sido la última. Una pregunta más importante que nos planteamos ahora es lo pronto que el BCE debe poner en marcha el ciclo de recortes y, cuando lo haga, con qué velocidad. Pensamos que, a medida que conozcamos más datos sobre el ritmo de desinflación y estancamiento en Europa, la beta entre los bunds y los bonos del Tesoro de EE.UU. debería debilitarse y el mercado debería empezar a descontar recortes más tempranos y más numerosos en Europa de lo que se descuenta en EE.UU.

Si no se produce un incremento sostenido de los precios del petróleo, creemos que la segunda mitad de 2024 puede traer consigo un entorno en el que la inflación general en Europa se mueva en cotas muy bajas en torno al 2%. A la vista de esta coyuntura, el estancamiento o recesión en varios países europeos debería obligar al BCE a empezar a recortar tipos en dirección a su tipo neutro percibido (1-2%). Así, si los datos confirman nuestra visión sobre la dinámica de crecimiento e inflación en Europa, pensamos que existe un importante recorrido al alza en los bunds desde los niveles actuales.

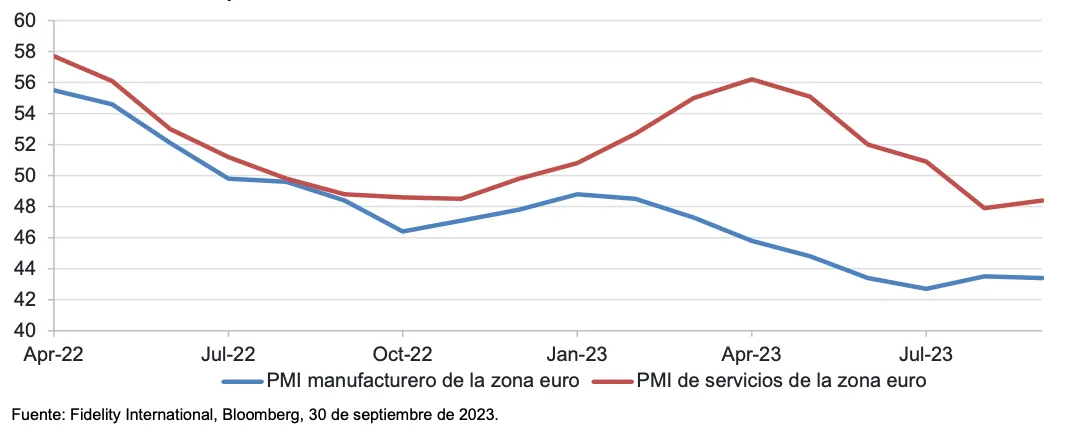

Los datos de los PMI apuntan a una desaceleración

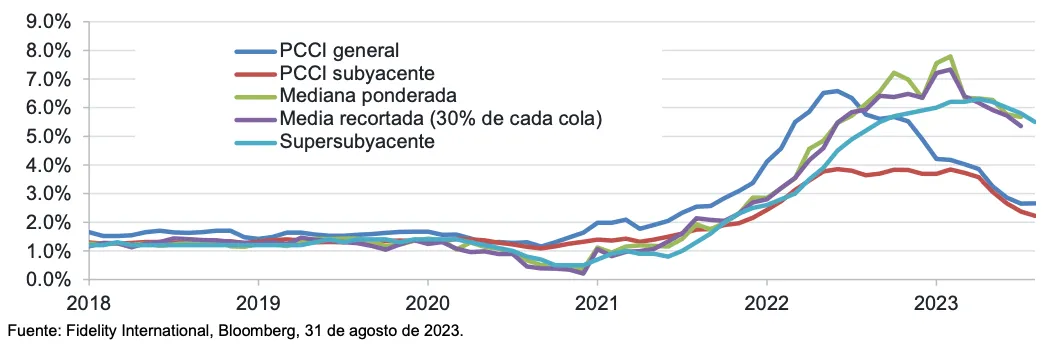

Los indicadores de inflación subyacente siguen descendiendo

Seguimos siendo optimistas sobre la deuda corporativa investment grade (IG)

El rasgo definitorio de la deuda corporativa ha sido la resistencia, aunque el buen comportamiento de los diferenciales durante el periodo estival parece que ha acusado la reciente volatilidad de los tipos. Los mercados parecen estar siguiendo el guion del segundo semestre de 2022, de tal modo que las sorpresas en el plano del crecimiento y la inflación están teniendo un efecto negativo sobre los bonos corporativos.

Aunque no compramos el discurso de los tipos más altos durante más tiempo, seguimos pensando que, si se materializa este escenario, la deuda corporativa IG debería resistir. Un nivel elevado y constante en los tipos de interés sólo se produce en un entorno en el que la economía marcha bien y en un contexto así el riesgo de impago de la mayoría de las empresas IG sería limitado, dado que i) la mayor parte de ellas ha refinanciado su deuda conforme iba venciendo y ii) tienen fácil acceso a los mercados de financiación.

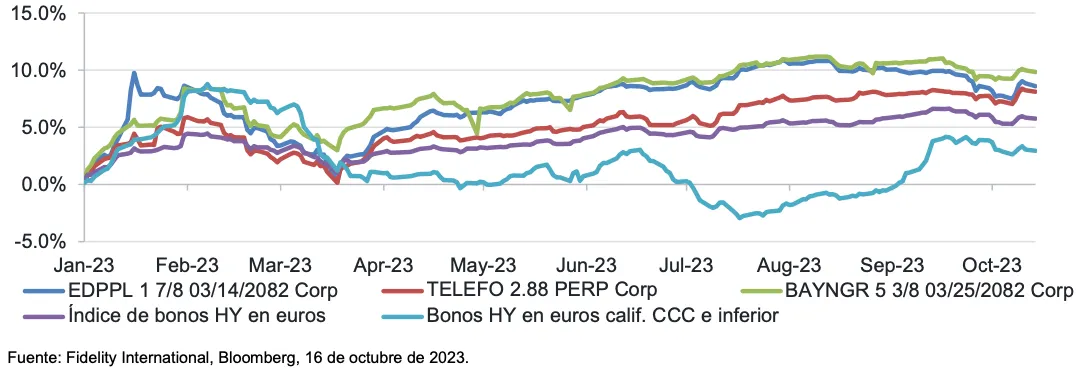

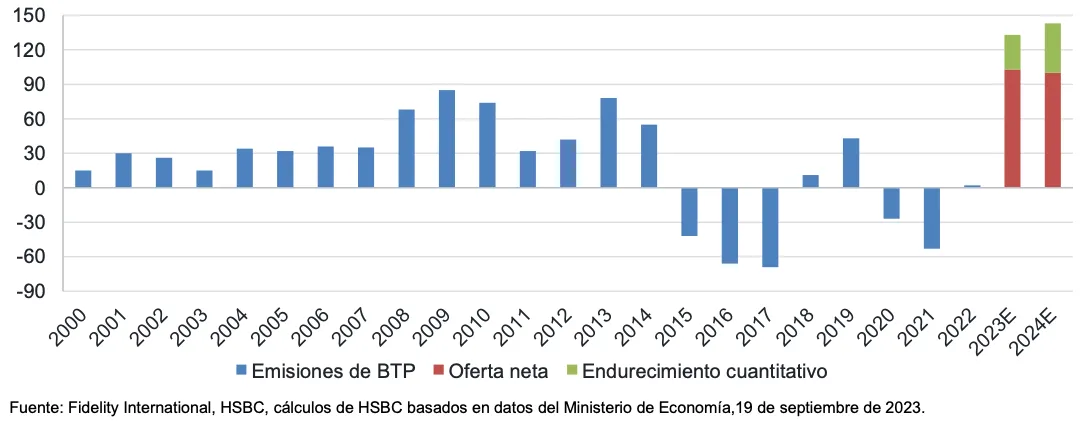

Sin embargo, las perspectivas para los bonos corporativos IG con un apalancamiento elevado o high yield son más inciertas, ya que probablemente sufran dificultades y revisiones a la baja de sus calificaciones en un entorno de tipos más altos durante más tiempo. A la vista de las valoraciones actuales, pensamos que es mejor tener en cartera bonos con calificaciones HY de empresas IG (es decir, híbridos corporativos o T2) que empresas HY. Cuando nos fijamos en la evolución de algunos de los híbridos corporativos con calificaciones HY de mejor calidad, se observa que han batido al índice HY por un margen apreciable. Tampoco sorprende que, durante la reciente caída de la deuda pública en todo el mundo, los diferenciales de los BTP se hayan resentido. Siendo uno de los países europeos más endeudados, la trayectoria del ratio deuda-PIB de Italia se va a ver fuertemente influenciada si el país tiene que financiarse a un interés de más del 5% en un futuro previsible. Además, pensamos que el enorme incremento de la oferta neta de BTP lastrará los niveles de estos títulos en el futuro.

Resulta totalmente posible que los sucesos macroeconómicos se muevan en una dirección que haga que todos los activos de riesgo se comporten bien. Si la inflación desciende más rápido que lo que el BCE contempla y el crecimiento europeo sigue siendo anémico, estaríamos ante un entorno favorable para todos los activos de riesgo y podría ocurrir que las áreas de mayor riesgo de la estructura de capital registren el mejor comportamiento.

Los híbridos corporativos de mejor calidad con calificaciones HY han batido al índice de bonos HY

Oferta neta de BTP

Información importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Los fondos están sujetos a cargos y gastos. Los cargos y gastos reducen la revalorización potencial de la inversión. El inversor podría recibir menos de lo que pagó. Los costes pueden disminuir o aumentar como consecuencia de las fluctuaciones de las divisas y los tipos de cambio. La inversión que se promueve se refiere a la adquisición de participaciones o acciones de un fondo y no de algún activo subyacente que posea el fondo.

Inversiones en bonos: Existe el riesgo de que los emisores de bonos no sean capaces de devolver el dinero que han pedido prestado o efectuar los pagos de intereses. Cuando los tipos de interés suben, los bonos pueden depreciarse. Las subidas de los tipos de interés pueden hacer que disminuya el valor de su inversión.

Bonos corporativos: Debido a las mayores probabilidades de impago, una inversión en un bono corporativo es generalmente menos segura que una en deuda pública.

Bonos high yield: Los bonos de baja calidad crediticia se consideran bonos de mayor riesgo. Presentan un mayor riesgo de impago que podría afectar a las rentas y al valor del fondo que invierte en ellos.

Mercados extranjeros: El fondo invierte en mercados extranjeros y, por tanto, el valor de las inversiones puede verse afectado por las variaciones de los tipos de cambio. Por favor, consulte el folleto y el DFI del fondo antes de tomar una decisión de inversión.

Coberturas de divisas: La cobertura de divisas se utiliza para reducir de forma sustancial el riesgo de pérdidas derivadas de movimientos desfavorables de los tipos de cambio en las posiciones en monedas que no sean la moneda de contratación. La cobertura también tiene como efecto limitar las ganancias cambiarias potenciales que se pueden conseguir.

Mercados emergentes: El fondo invierte en los mercados emergentes, que pueden ser más volátiles que otros mercados más desarrollados.

Derivados: El fondo puede emplear una cantidad de derivados mayor y más compleja y ese hecho puede conllevar apalancamiento. En estas situaciones, la rentabilidad puede aumentar o disminuir en mayor medida que en otras circunstancias. El fondo podría estar expuesto al riesgo de pérdidas económicas si una contraparte utilizada para los instrumentos derivados se ve imposibilitada para afrontar sus obligaciones de pago.

Sostenibilidad: Cuando se alude a los aspectos relacionados con la sostenibilidad del fondo que se promociona, la decisión de invertir debe tener en cuenta todas las características u objetivos de dicho fondo, tal y como se detalla en el folleto.

Otros: Los fondos no ofrecen ninguna garantía o protección en lo que respecta a la rentabilidad, la preservación del capital, la estabilidad del valor liquidativo o la volatilidad. Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta.

Otra información importante

Este documento es una comunicación de marketing. Este documento no puede reproducirse o difundirse sin permiso expreso.

Fidelity se limita a ofrecer información acerca de sus propios productos y servicios y no presta asesoramiento de inversión basado en circunstancias individuales, salvo cuando lo estipule específicamente una sociedad debidamente autorizada en una comunicación formal con el cliente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited.

Las posiciones pueden diferir de las del índice citado. Por este motivo, el índice de comparación sólo tiene finalidad informativa.

En relación con los fondos distribuidos en Francia, los inversores deberían tener en cuenta que, con respecto a las expectativas de la Autoridad de los Mercados Financieros, este fondo otorga un peso desproporcionado a la comunicación relativa a la consideración de los criterios no financieros en su política de inversión.

Publicado por FIL Pensions Management. Entidad autorizada y regulada por la Autoridad de Conducta de los Mercados Financieros del Reino Unido (FSA).

Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de https://www.fidelityinternational.com y www.fondosfidelity.es. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). Fidelity Funds y Fidelity Active Strategy (FAST) son instituciones de inversión colectiva abiertas constituidas en Luxemburgo. Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Para su comercialización en España, Fidelity Funds y FAST están inscritas con los números 124 y 649, respectivamente, en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde se puede obtener información detallada sobre los distribuidores locales. Los inversores o inversores potenciales pueden obtener información sobre sus respectivos derechos en relación con reclamaciones y litigios a través del siguiente enlace: https://www.fondosfidelity.es en español.

23ES195 / FIPM: 7629